ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Сравнение систем дистанционного банковского обслуживания различных банков Республики Беларусь

Основные тенденции развития рынка дистанционного банковского обслуживания в зарубежных странах

Состояние белорусского рынка дистанционного банковского обслуживания

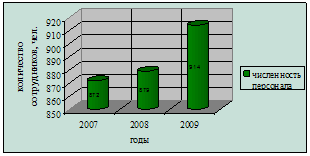

Анализ организационной структуры «Приорбанк» ОАО

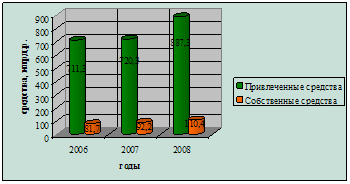

Анализ финансового состояния «Приорбанк» ОАО

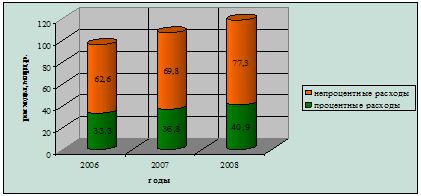

Анализ полученной прибыли

Анализ собственного капитала

Анализ услуг дистанционного банковского обслуживания

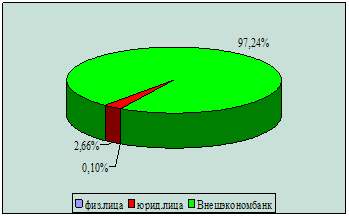

Анализ услуг системы дистанционного банковского обслуживания, оказываемых физическим лицам

ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Финансовый анализ проекта по внедрению системы Prior Online

Факторы, препятствующие дальнейшему развитию рынка дистанционного банковского обслуживания

ОСОБЕННОСТИ РЕАЛИЗАЦИИ СИСТЕМЫ «ЧЕЛОВЕК-МАШИНА» В ДИСТАНЦИОННОМ БАНКОВСКОМ ОБСЛУЖИВАНИИ

Особенности реализации и сущность системы «человек-машина»

Особенности взаимодействия и принципы работы человека с системой дистанционного банковского обслуживания

Навигация

Факторы, препятствующие дальнейшему развитию рынка дистанционного банковского обслуживания

Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО "Приорбанк"

159906

знаков

25

таблиц

19

изображений

3.4 Факторы, препятствующие дальнейшему развитию рынка дистанционного банковского обслуживания

Перспектива дальнейшего развития рынка дистанционного обслуживания будет определяться не только отношением потенциальных пользователей к системам подобного рода, но и рядом внешних факторов.

Так на развитие рынка дистанционных банковских услуг оказывают влияние факторы, определяемые состоянием банковской системы.

Позитивная динамика финансового потенциала банковской системы (повышение уровня капитализации банковской системы, рентабельности банковской деятельности, рост объема и оптимизация структуры ресурсной базы банков и т.д.) является одним из важнейших условий как увеличения объемов и расширения спектра дистанционных услуг, предоставляемых банками, так и улучшения их качества. Это обусловлено, прежде всего, необходимостью серьезных инвестиций в развитие дистанционного обслуживания, что конечно более просто в условиях растущего потенциала банковской системы.

Правовое обеспечение банковской деятельности - один из важнейших факторов, определяющих развитие рынка дистанционных банковских услуг. Основным нормативным правовым актом, регулирующим сферу банковской деятельности, является Банковский кодекс Республики Беларусь. Данный нормативный правовой акт определяет систему отношений в банковской системе в целом, устанавливает перечень операций, относящихся к банковским, регламентирует права и обязанности участников банковских операций. Очень важную роль играет также Закон об электронной цифровой подписи, устанавливающий правовые основы применения электронных документов, определяет основные требования, предъявляемые к электронным документам, а также права, обязанности и ответственность участников правоотношений, возникающих в сфере обращения электронных документов. В данном Законе определен также статус и значение электронно-цифровой подписи.

Следует, конечно, сказать, что регулирование отношений в сфере дистанционного банковского обслуживания осуществляется также рядом иных законодательных актов, постановлений Правительства Республики Беларусь, нормативных правовых актов, принимаемых Национальным банком совместно с другими государственными органами применимыми к аналогичным «классическим» банковским операциям.

Однако определенная нестабильность, в отдельных случаях несогласованность и несовершенство правовой базы по ряду важнейших направлений (например, по использованию электронно-цифровой подписи) затрудняют развитие рынка дистанционного банковского обслуживания.

Для банковской системы в последние годы было характерно повышение уровня доверия к банковскому сектору со стороны населения. Вместе с тем значительная часть населения не рассматривает дистанционное банковское обслуживание как надежный, безопасный и выгодный вариант получения услуг. Такое отношение формирует негативные для развития дистанционного банковского обслуживания последствия, выражающиеся в сравнительно медленном росте клиентских баз, низком уровне использования имеющихся возможностей, необходимости создания систем дистанционного обслуживания «с оглядкой» на уровень грамотности и доверия населения. В конечном итоге все это сдерживает рост инвестиций в данный сектор банковской деятельности и соответственно рост возможностей систем дистанционного обслуживания, а также рост популярности данных услуг.

Тем не менее, развитие рынка дистанционных банковских услуг предполагает усиливающийся рост уровня конкуренции между его участниками.

Ряд проблем формирования рынка дистанционного обслуживания вызван недостаточным уровнем активности банков в данном сегменте банковского рынка. Большинство банков до сих пор не сформировало целостную, обоснованную и последовательную долгосрочную стратегию развития дистанционных услуг, позволяющую определить наиболее благоприятную клиентскую нишу и наращивать количество предоставляемых каналов обслуживания и услуг в них, а также объемы операций в сочетании с построением эффективной системы управления рисками и гибкого перераспределения ресурсов внутри развивающейся системы дистанционного обслуживания.

В связи с исторически сложившейся ориентацией большинства крупнейших банков на отдельные сектора экономики и корпоративных клиентов требуют пересмотра подходов к созданию систем по дистанционному обслуживанию физических лиц, которые еще до недавнего времени развивались банками по остаточному принципу.

Недостаточно активно проводятся маркетинговые исследования рынка дистанционных услуг, не в полной мере внедряются современные стратегии их продаж и новые банковские технологии. Помимо этого, зачастую банки не уделяют должного внимания повышению качества дистанционных услуг.

3.5 Совершенствование системы дистанционного банковского обслуживания при помощи конструкторско-технологических компонентов

Система дистанционного банковского обслуживания – это одно из современных средств автоматизации процессов взаимодействия банка с клиентами. Невозможно представить себе современную компанию, которая бы не применяла в своей повседневной работе средства автоматизации офиса. Компьютеры и оргтехника не только коренным образом изменили облик организаций, стиль их работы, но и обеспечивают большую мобильность и эффективность деятельности. В данном подразделе речь пойдет о копировальной технике.

Копировальные аппараты и принтеры - это устройства, совмещающее в себе электронные устройства, механические узлы и детали.

Одним из компонентов копировального устройства является деталь упор. Упор на копировальном устройстве нужен для точного начального позиционирования заготовки. Подготовка к печати сводится к тому, что заготовка ложится вплотную к упору принтера в левую сторону формата и подпирается упором стола, упор фиксируется. Заготовка получается как бы зажата между упорами. Далее происходит печать. Наглядно упор представлен на рисунке 3.5.

Рисунок 3.5 – Графическое представление детали упор в копировальном устройстве

Упор состоит из кронштейна, втулки, штока, гайки, винта и шайбы. В кронштейн запрессовывается втулка и зажимается гайкой, между которой находиться шайба. Втулка имеет внутреннюю цилиндрическую поверхность, в которую устанавливается шток с пружиной. Шток закрепляется с помощью винта.

Более наглядное представление упора приведено на рисунке 3.6.

1 – кронштейн; 2 – втулка; 3 – шток; 4 – винт; 5 – гайка; 6 – шайба.

Рисунок 3.6 – Упор

Втулка – деталь, представляющая собой цилиндр, с внутренней цилиндрической поверхностью ¯11 мм, выполненной с точностью 12 квалитета и шероховатостью Rа=3,2 мкм и наружной цилиндрической поверхностью ¯16 мм, выполненной с точностью 14 квалитета и шероховатостью Rа=3,2 мкм, а так же наружной резьбовой поверхностью М16, выполненной с точностью 8 квалитета и шероховатостью Rа=3,2. Длина детали 21,5 мм. Деталь выполнена из материала Сталь 20-В ГОСТ 2590-74, методом сортового проката ГОСТ 2590-71.

Винт – деталь, представляющая собой ступенчатый вал, с наружной цилиндрической поверхностью ¯12 мм, выполненной с точностью 12 квалитета и шероховатостью Rа=3,2 мкм и наружной резьбовой поверхностью ¯3 мм, выполненной с точностью 8 квалитета и шероховатостью Rа=3,2 мкм. Длина детали 12 мм. Деталь выполнена из материала Сталь 45-В ГОСТ 1050-74, методом сортового проката ГОСТ 2590-71.

Кронштейн – деталь представляет пластину, шириной 14 мм и 9 мм. В пластине имеются три внутренние цилиндрические поверхности ¯14 мм, выполненной с точностью 14 квалитета и шероховатостью Rа=3,2 мкм и три внутренние цилиндрические поверхности ¯7 мм, выполненной с точностью 14 квалитета и шероховатостью Rа=3,2 мкм. Две внутренние цилиндрические поверхности ¯16,2 мм, выполненной с точностью 14 квалитета и шероховатостью Rа=3,2 мкм. Деталь выполнена из материала Сталь 45 ГОСТ 1050-74.

Шток – деталь, представляющая собой вал и являющаяся телом вращения цилиндрической формы и имеющая следующие поверхности: торцевую поверхность (1), выполненную с точностью 14 квалитета и шероховатостью Rа=3,2 мкм; торцевую поверхность (2), выполненную с точностью 14 квалитета и шероховатостью Rа=3,2 мкм; наружную цилиндрическую поверхность ¯6,5 мм, с точностью 8 квалитета и шероховатостью Rа=1,6 мкм; внутреннюю цилиндрическую поверхность ¯9 мм, с точностью 14 квалитета и шероховатостью Rа=3,2 мкм; внутреннюю цилиндрическую поверхность ¯4 мм, с точностью 14 квалитета и шероховатостью Rа=3,2 мкм; внутреннюю резьбу М3 выполненную, с точностью 7 квалитета и шероховатостью Rа=3,2 мкм.

Похожие работы

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев