ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Сравнение систем дистанционного банковского обслуживания различных банков Республики Беларусь

Основные тенденции развития рынка дистанционного банковского обслуживания в зарубежных странах

Состояние белорусского рынка дистанционного банковского обслуживания

Анализ организационной структуры «Приорбанк» ОАО

Анализ финансового состояния «Приорбанк» ОАО

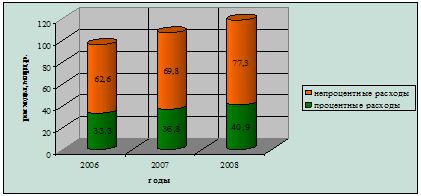

Анализ полученной прибыли

Анализ собственного капитала

Анализ услуг дистанционного банковского обслуживания

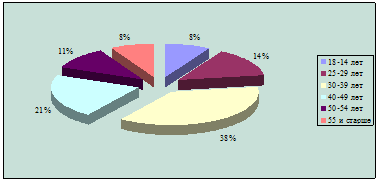

Анализ услуг системы дистанционного банковского обслуживания, оказываемых физическим лицам

ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Финансовый анализ проекта по внедрению системы Prior Online

Факторы, препятствующие дальнейшему развитию рынка дистанционного банковского обслуживания

ОСОБЕННОСТИ РЕАЛИЗАЦИИ СИСТЕМЫ «ЧЕЛОВЕК-МАШИНА» В ДИСТАНЦИОННОМ БАНКОВСКОМ ОБСЛУЖИВАНИИ

Особенности реализации и сущность системы «человек-машина»

Особенности взаимодействия и принципы работы человека с системой дистанционного банковского обслуживания

Навигация

Особенности взаимодействия и принципы работы человека с системой дистанционного банковского обслуживания

Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО "Приорбанк"

159906

знаков

25

таблиц

19

изображений

4.2 Особенности взаимодействия и принципы работы человека с системой дистанционного банковского обслуживания

Если за компьютером работает только один человек, то рабочее пространство заранее необходимо оптимально организовать под этого человека. И, например регулировка стула по высоте может не являться необходимостью. При работе нескольких человек за одним компьютером рабочее место должно подстраиваться под каждого человека, и чем больше различия между людьми, тем более широкий диапазон регулировки рабочего места необходим. Для того, чтобы обеспечить максимально комфортные условия каждому.

Если компьютер используется несколько минут в день (до 30 мин.), то вопросы эргономичной организации пространства не являются первостепенными. Если компьютер используется более одного часа, то следует уделить достаточное внимание организации рабочего места. И если компьютер используется больше четырех часов, следует максимально обдуманно организовать рабочее место.

Необходимо определить, с какими функциями программы пользователи будут работать на компьютере чаще всего. В зависимости от этого следует перед собой расположить, то устройства ввода, с которым приходится работать чаще всего.

К самостоятельной работе в качестве пользователя ПЭВМ допускаются:

а) лица, не моложе восемнадцати лет, прошедшие предварительный и периодический медицинские осмотры и не имеющие медицинских противопоказаний;

б) лица, прошедшие обучение по работе на ПЭВМ с использованием конкретного программного обеспечения и стажировку на рабочем месте;

в) лица, обученные безопасным приемам и методам работы и усвоившие их, в том числе по электробезопасности с присвоением первой квалификационной группы по электробезопасности;

При работе на компьютере могут возникнуть следующие опасные и вредные производственные факторы:

а) физические:

- воздействие электромагнитных полей и статического электричества;

- ультрафиолетовое и инфракрасное излучение;

- рентгеновское излучение;

- блики и мерцания;

- пониженный и неравномерный уровень освещенности;

- изменяющаяся яркость свечения изображения;

- повышенное значение напряжения в электрической цепи, что может привести к поражению током.

б) психофизиологические:

- воздействие психоэмоционального напряжения;

- повышенное напряжение зрения и внимания;

- длительные статические нагрузки (гиподинамия);

- большой объем информации, обрабатываемой в единицу времени;

- монотонность труда.

Санитарные требования к помещениям для эксплуатации ПЭВМ, действующие в «Приорбанк» ОАО:

а) площадь на одно рабочее место с компьютером – не менее 6 м2;

б) наличие естественного и искусственного равномерного освещения;

в) подразделения должны быть укомплектованы аптечками;

г) вблизи не должно быть источников шума;

д) оборудование технологического (защитного) заземления до 2 Ом (которое многократно уменьшает вредное воздействие физических факторов) – обеспечивает эргономическую безопасность;

е) обеспечение огнетушителями углекислотными (порошковыми) в соответствие с нормами пожарной безопасности – один огнетушитель V = 5 л на 50 м2 площади кабинетов.

Система дистанционного банковского обслуживания создана человеком (сотрудниками банка) для более тесного и открытого взаимодействия человека (клиента банка) с банком.

Проектируемая и реализуемая система имеет функциональный блок, предоставляющий средства для визуального проектирования интерфейса человек - компьютер. Интерфейс «собирается» из готовых элементов – «кубиков». Эта функция реализуется по средствам MDI приложения, в котором пользователь располагает формы и объекты в удобном ему порядке. Однако из одних и тех же кубиков можно «построить» интерфейсы различного качества и с различными эргономическими свойствами. Здесь многое зависит от самого пользователя, его знания, опыта и привычек в области организации человеко-компьютерного взаимодействия и навыков оптимизации. По умолчанию интерфейс отображается исходя из задумок разработчиков.

Стандартизация является одним из наиболее доступных инструментов эргономичных программ и качественных интерфейсов. Современная концепция стандартизации человеко-компьютерных интерфейсов базируется на иерархии концепции:

а) «графический пользовательский интерфейс»;

б) «прикладной программный интерфейс»;

в) «стилевой подход».

Первый уровень иерархии определяет основные положения концепции графического интерфейса, второй - особенности его программной реализации, в частности, особенности реализации и совместимости для различных компьютерных платформ, а третий - особенности реализации для различных классов систем.

В целом разработка и соблюдение человеко-компьютерных стандартов позволяют обеспечить:

- высокую продуктивность работы пользователей – пользователи получат и будут использовать легкопонимаемые средства решения их профессиональных задач с минимальным риском встретить затруднения или препятствия;

- малое время обучения - пользователю будет достаточно изучить одну систему и полученные знания и навыки станут базовыми при использовании других систем.

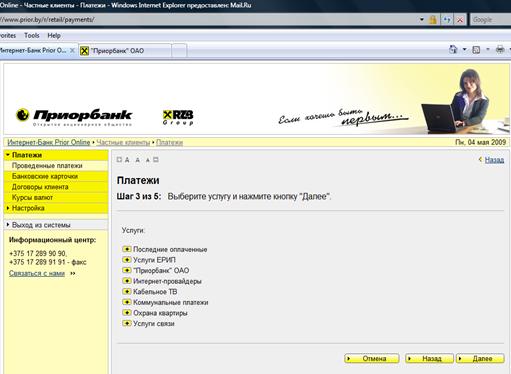

Как уже говорилось ранее, одним из элементов системы дистанционного банковского обслуживания является Интернет-банк. Работа с данной системой осуществляется при помощи Web-браузера. Интерфейс Интернет-банка создан специально для тех, у кого нет времени посещать отделение банка. Не выходя из офиса или дома, у клиентов банка есть возможность осуществлять все необходимые платежи: оплата коммунальных услуг, мобильной связи, Интернет-провайдеров и т.д.

Наглядно это представлено на рисунке 4.1.

Рисунок 4.1 – Электронная форма интерфейса системы «Интернет-банк»

При написании программы был использован стиль представления интерфейса аналогичный Microsoft Windows. Все служебные меню располагаются на привычных местах. Так как система рассчитана на пользователей разных уровней, при проектировании использовались только стандартные элементы управления. При таком подходе оценка всей эргономики работы с системой может быть сведена непосредственно к эргономике рабочего места оператора и эргономике стандартных пользовательских меню Microsoft Windows.

ЗАКЛЮЧЕНИЕ

На сегодняшний день сфера высоких технологий и различные информационные системы монополизировали все сферы деятельности человека, в том числе и банковский бизнес. Одним из наиболее перспективных направлений развития банковского сектора в современных условиях является развитие такой сферы деятельности как дистанционное банковское обслуживание, которая и стала предметом исследования данного дипломного проекта.

В качестве объекта исследования было выбрано одно из ведущих финансовых учреждений страны – «Приорбанк» ОАО, – которое на сегодняшний день лидирует в освоении новых банковских технологий и идей.

В итоге проделанной работы была достигнута поставленная цель, были разработаны мероприятия по совершенствованию действующей в Приорбанке системы дистанционного банковского обслуживания, а также сделаны рекомендации по повышению качества дистанционных банковских услуг, предлагаемых другими банками Республики Беларусь.

К анализу существующей проблемы был предпринят научно-исследовательский поход, в рамках которого стояло определение значения дистанционного банковского обслуживания в деятельности «Приорбанк» ОАО, изучение эффективности деятельности банка по дистанционному банковскому обслуживанию клиентов и определение дальнейшего направления развития по совершенствованию системы дистанционного банковского обслуживания.

В результате анализа услуг дистанционного банковского обслуживания, оказываемых физическим лицам, был сделан вывод, что наибольший интерес клиентам оказывают услуги, которые предоставляются посредством сети Интернет.

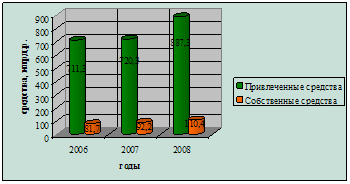

В данной области деятельности Приорбанк занимает активную позицию. В июле 2008 г. была запущена система Интернет-Банк Prior Online, которая на сегодняшний день не имеет аналогов. С момента реализации системы по ноябрь 2008 затраты превышают доход от проекта. Не смотря на это, на сегодняшний день данная система успешно действует согласно прогнозным показателям. Количество клиентов с каждым днем растет и уже превысило 11000. В связи с тем, что перечень услуг постоянно расширяется, количество проводимых платежей увеличивается, от этого сокращаются трудозатраты сотрудников банка, затраты на инкассацию и закупку валюты. Таким образом, на ноябрь 2010 года ожидается увеличение дохода до 737 534 099 р.

Такие электронные каналы, как информационная служба (Call-центр) и SMS-банк также играют немаловажную роль в деятельности Приорбанка. В настоящее время в банковском секторе Республики Беларусь Call-центр, принадлежащий Приорбанку, является единственным технически правильно организованным, благодаря которому ежемесячно ответ получают 117 тыс. звонков, поступающих не только от клиентов банка.

В результате проведенного исследования были предложены следующие мероприятия:

а) предложена стратегия многоканального обслуживания;

б) выявлена необходимость увеличить количество доступных видов услуг с целью создания максимально комплексного обслуживания клиентов;

в) выявлена необходимость более активного продвижения систем дистанционного банковского обслуживания на рынок;

г) повышение качества и безопасности дистанционного банковского обслуживания.

В процессе исследования был проанализирован в целом белорусский рынок дистанционных банковских услуг, в результате чего было выявлено, что сегодня белорусские банки оказывают юридическим лицам во многом те же услуги, что и зарубежные. В сфере услуг для клиентов розницы наблюдается значительное отставание. Таким образом, каждый банк должен объективно оценить свои планы по развитию дистанционных банковских услуг и принять необходимые меры по их безусловному выполнению, сконцентрировав усилия на решении следующих задач:

а) совершенствование действующего законодательства в целях создания необходимых условий для расширения спектра дистанционных банковских услуг;

б) внедрение новых видов дистанционных банковских услуг, обеспечивающих рост клиентской базы, особенно в сфере розничного бизнеса;

в) расширение возможностей существующих систем дистанционного банковского обслуживания, разработка и внедрение новых видов платежей и операций, упрощения процедуры получения доступа к данным услугам, с целью повышения их ценности и доступности;

г) выполнение показателя по росту объема безналичных платежей населения;

д) улучшение качества предоставления банковских услуг путем повышения культуры сопровождения и обслуживания клиентов, оптимизации бизнес-процессов и моделей взаимодействия, внедрения внутренних систем оценки качества.

При этом основным критерием качества банковского обслуживания должна стать доступность услуг (возможность получения необходимого набора услуг с минимальными издержками и затратами времени в удобное время и в удобном месте).

Для дальнейшей успешной работы банковской системы в области развития рынка дистанционных банковских услуг, повышения доверия населения к данным услугам и привлечения его к активному их использованию необходимо создание соответствующих условий (изменение законодательства, развитие информационной инфраструктуры, постоянная работа по повышению доверия со стороны населения и юридических лиц, повышение уровня доходов населения и т.д.). В целях создания данных условий важна согласованная деятельность органов власти и управления, Национального банка и банков республики.

СПИСОК ЛИТЕРАТУРЫ

[1] Постановление Совета Министров Республики Беларусь от 27 декабря 2002 г. № 1819 «О государственной программе информатизации Республики Беларусь на 2003 – 2005 гг. и на перспективу до 2010 г. «Электронная Беларусь».

[2] Усоскин, В.М. Современный коммерческий банк : управление и операции / В.М. Усоскин. – М. : Вазар-Ферро, 1999. – 320 с.

[3] Закон Республики Беларусь от 20.07.2007 г. №162-3 «Об электронном документе».

[4] Белоглазова, Г.Н. Банковское дело : учеб. пособие / Г.Н. Белоглазова, Л.П. Короливецкая. – М. : Финансы и статистика, 2004. – 310 с.

[5] Банковский кодекс Республики Беларусь от 25.10.2000 №441-3.

[6] Постановление Правления Национального Банка Республики Беларусь от 25 марта 2009 г. №34 «О резервном фонде банка и небанковской кредитно-финансовой организации».

[7] Инструкция о нормативах безопасного функционирования для банков и небанковских кредитно-финансовых организаций (в ред. постановлений НБРБ от 31.05.2007 г. №117).

[8] Батракова, Л.Г. Экономический анализ деятельности коммерческих банков / Л.Г. Батракова. – М. : Логос, 1998.

[9] Додонова, И.В. Автоматизированная обработка банковской информации / И.В. Додонова, О.В. Кабанова. – М. : КноРус, 2008.

[10] Коробова, Г.Г. Банковское дело / Г.Г. Коробова. – М. : Экономист, 2006. – 766 с.

[11] Вешкин, Ю.Г. Банковские системы зарубежных стран / Ю.Г. Вешкин. – М. : Экономист, 2006. – 400 с.

[12] Криворучко, С.В. Платежные системы / С.В. Криворучко. – М. : Маркет ДС, 2008. – 176 с.

[13] Материалы к Общему собранию акционеров по итогам 2008 г.

[14] Корпоративный буклет «Приорбанк» ОАО «Priortimes».

[15] Свободная энциклопедия Википедия [Электронный ресурс]. – Электронные данные. – Режим доступа: www. ru.wikipedia.org.

[16] «Приорбанк» ОАО [Электронный ресурс]. – Электронные данные. – Режим доступа: www.priorbank.by.

[17] Национальный банк Республики Беларусь [Электронный ресурс]. – Электронные данные. – Режим доступа: www.nbrb.by.

[18] Система Интернет-Банка Prior Online для частного клиента [Электронный ресурс]. – Электронные данные. – Режим доступа: www.prior.by.

[19] Воробьева, Ж.С. Конструкторская документация. Чертежи деталей : учеб. пособие по курсу «Конструирование РЭУ» для студ. спец. «Проектирование и производство РЭС» / Ж.С. Воробьева, Н.С. Образцов, Н.А. Смирнова. – Минск : БГУИР, 2003.

[20] Воробьева, Ж.С. Основы конструирования изделий радиоэлектроники: учеб. пособие по курсу «Основы конструирования изделий радиоэлектроники» для студ. спец. «Экономика и управление предприятием» днев. и заочн. форм обучения / Ж.С. Воробьева, Н.С. Образцов, Н. А. Смирнова. – Минск : БГУИР, 2001.

[21] Романычева, Э.Т. Разработка и оформление конструкторской документации РЭА : справ. пособие / Э.Т. Романычева, А.К. Иванова, А.С. Куликов. – М. : Радио и связь, 1989.

[22] Монмоллен, М. Системы «человек и машина» / М. Монмоллен. – М. : Мир, 1973.

[23] Конституция Республики Беларусь (с изменениями и дополнениями, принятыми на республиканских референдумах 24 ноября 1996 г., и 17 октября 2004 г.).

[24] Доманов, А.Т. Стандарт предприятия по оформлению дипломных проектов / А.Т. Доманов, Н. И. Сорока. – Минск : БГУИР, 2009.

ПРИЛОЖЕНИЕ А

Организационная структура «Приорбанк» ОАО

ПРИЛОЖЕНИЕ Б

Бухгалтерский баланс «Приорбанк» ОАО 2006 – 2008 гг.

Таблица Б.1

| Наименование статьи | На 1.01.2007, млн. р. | На 1.01.2008, млн. р. | На 1.01.2009, млн. р. |

| 1 | 2 | 3 | 4 |

| АКТИВЫ | |||

| Денежные средства | 76621,80 | 99902,00 | 227545,20 |

| Средства в НБ РБ | 121690,20 | 129589,00 | 181038,20 |

| Ценные бумаги: | 100082,80 | 178490,60 | 124744,90 |

| - Ценные бумаги для торговли | 100082,80 | 178490,60 | 111182,40 |

| - Удерживаемые до погашения | 0,00 | 0,00 | 13562,50 |

| Средства в других банках, кредиты, выданные другим банкам | 92131,90 | 859953,20 | 557441,60 |

| Кредиты клиентам | 1828229,70 | 2734362,50 | 3675877,20 |

| Долгосрочные финансовые вложения | 3342,20 | 5476,30 | 7736,40 |

| Основные средства и нематериальные активы | 114251,70 | 141479,20 | 182475,70 |

| Прочие активы | 39554,80 | 44060,90 | 77840,50 |

| ВСЕГО активы | 2375905,10 | 4193313,70 | 5034699,70 |

| ОБЯЗАТЕЛЬСТВА | |||

| Средства НБ РБ | 1748,60 | 7377,30 | 7950,00 |

| Кредиты, полученные от государства | 0,00 | 0,00 | 0,00 |

| Кредиты и другие средства банков | 672758,70 | 2010246,90 | 1931493,70 |

| Средства клиентов | 1307651,10 | 1664708,60 | 2255005,30 |

| Ценные бумаги, выпущенные банком | 8,20 | 27912,70 | 74810,80 |

| Прочие обязательства | 220455,00 | 61403,20 | 124503,10 |

| ВСЕГО обязательства | 20042121 | 3771648,70 | 4393762,90 |

| КАПИТАЛ | |||

| Уставный фонд | 102801,20 | 102801,20 | 412279,20 |

| Резервный фонд | 41621,50 | 79009,30 | 43508,80 |

| Накопленная прибыль | 165160,40 | 170217,70 | 97426,40 |

| Фонд переоценки статей баланса | 62109,90 | 69636,80 | 87722,40 |

| ВСЕГО капитал | 371693,00 | 421665,00 | 640936,80 |

| Итого обязательства и капитал | 2375905,10 | 4193313,70 | 5034699,70 |

ПРИЛОЖЕНИЕ В

Отчет о прибыли и убытках «Приорбанк» ОАО за 2006-2008 гг.

Таблица В.1

| Наименование статьи | На 1.01.2007, млн. р. | На 1.01.2008, млн. р. | На 1.01.2009, млн. р. |

| Процентные доходы | 175237,50 | 290943,10 | 426573,50 |

| Процентные расходы | 85656,90 | 181651,70 | 252094,20 |

| Чистые процентные доходы | 89580,60 | 109291,40 | 174479,30 |

| Комиссионные доходы | 103096,40 | 129610,00 | 182545,00 |

| Комиссионные расходы | 18091,70 | 30814,20 | 42602,80 |

| Чистые комиссионные доходы | 85004,70 | 98795,80 | 139942,20 |

| Чистый доход по операциям с иностранной валютой | 27979,80 | 34782,00 | 81656,30 |

| Чистый доход по операциям с ценными бумагами | 264,60 | 205,80 | 171,00 |

| Доход в форме дивидендов | 227,30 | 119,10 | 28,90 |

| Чистые отчисления в резервы | -6809,60 | 3289,00 | 47106,10 |

| Прочие доходы | 5638,90 | 28949,40 | 48173,30 |

| Операционные расходы | 105936,50 | 135931,10 | 188826,50 |

| Прочие расходы | 14273,30 | 28169,20 | 74327,10 |

| Налог на прибыль | 27318,00 | 31723,00 | 42240,20 |

| ПРИБЫЛЬ | 67977,70 | 73031,20 | 91951,10 |

ПРИЛОЖЕНИЕ Д

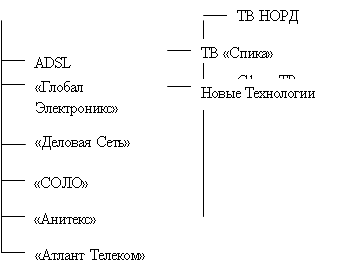

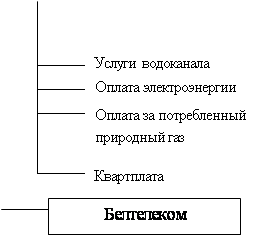

Дерево услуг системы Интернет-Банк Prior Online

|

|

| |||||||

| |||||||

|  | ||||||

ПРИЛОЖЕНИЕ Ж

Анализ затрат на реализацию системы Интернет-Банк (Prior Online)

Таблица Ж.1

| Месяц | Сокращение трудозатрат + доп. доход, руб. | Трудозатраты рабочей группы, руб. | Амортизация ПО | Сопровождение | Затраты на рекламу | Итого: | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 35 369 308 | 18 500 000 | 2 262 345 | -56 131 653 | ||||

| 06.08 | 772 197 | 2 210 582 | 2 194 444 | 1 293 280 | -4 926 110 | ||

| 07.08 | 4 497 841 | 2 210 582 | 2 194 444 | 16 938 676 | -16 845 862 | ||

| 08.08 | 12 969 904 | 2 210 582 | 2 194 444 | 74 805 766 | -66 240 888 | ||

| 09.08 | 18 462 241 | 2 210 582 | 2 194 444 | 22 881 870 | -8 824 655 | ||

| 10.08 | 23 824 693 | 2 194 444 | 10 488 857 | 11 141 392 | |||

| 11.08 | 27 636 217 | 2 194 444 | 22 285 714 | 3 156 059 | |||

| 12.08 | 29 907 009 | 3 671 111 | 11 142 857 | 15 093 041 | |||

| 01.09 | 32 523 873 | 3 671 111 | 3 250 856 | 10 866 667 | 14 735 239 | ||

| 02.09 | 34 562 636 | 3 671 111 | 3 250 856 | 10 866 667 | 16 774 003 | ||

| 03.09 | 37 136 449 | 3 671 111 | 3 250 856 | 10 866 667 | 19 347 816 | ||

| 04.09 | 39 710 263 | 3 671 111 | 3 250 856 | 10 866 667 | 21 921 629 | ||

| 05.09 | 42 284 076 | 3 671 111 | 3 250 856 | 10 866 667 | 24 495 443 | ||

| 06.09 | 44 122 514 | 3 671 111 | 3 250 856 | 10 866 667 | 26 333 881 | ||

| 07.09 | 45 960 952 | 3 671 111 | 3 250 856 | 10 866 667 | 28 172 319 | ||

| 08.09 | 47 799 390 | 3 671 111 | 3 250 856 | 10 866 667 | 30 010 757 | ||

| 09.09 | 50 005 516 | 3 671 111 | 3 250 856 | 10 866 667 | 32 216 882 | ||

| 10.09 | 52 211 641 | 3 671 111 | 3 250 856 | 10 866 667 | 34 423 008 | ||

| 11.09 | 54 417 767 | 3 671 111 | 3 250 856 | 10 866 667 | 36 629 134 | ||

| 12.09 | 56 623 893 | 3 671 111 | 3 250 856 | 10 866 667 | 38 835 260 | ||

| 01.10 | 58 830 019 | 3 671 111 | 4 876 283 | 10 866 667 | 39 415 957 | ||

| 02.10 | 60 668 457 | 3 671 111 | 4 876 283 | 10 866 667 | 41 254 396 | ||

| 03.10 | 62 506 895 | 4 226 667 | 4 876 283 | 10 866 667 | 42 537 278 | ||

| 04.10 | 64 345 333 | 4 226 667 | 4 876 283 | 10 866 667 | 44 375 716 | ||

| 05.10 | 66 183 771 | 3 615 556 | 4 876 283 | 10 866 667 | 46 825 265 | ||

| 06.10 | 68 022 209 | 3 421 111 | 4 876 283 | 10 866 667 | 48 858 148 | ||

| 07.10 | 69 860 647 | 3 004 444 | 4 876 283 | 10 866 667 | 51 113 253 | ||

| 08.10 | 71 699 085 | 3 004 444 | 4 876 283 | 10 866 667 | 52 951 691 | ||

| 09.10 | 73 537 523 | 3 004 444 | 4 876 283 | 10 866 667 | 54 790 129 | ||

| 10.10 | 75 375 961 | 3 004 444 | 4 876 283 | 10 866 667 | 56 628 567 | ||

| 11.10 | 77 214 399 | 3 004 444 | 4 876 283 | 10 866 667 | 58 467 005 | ||

| Итого: | 1 403 673 370 | 44 211 635 | 117 245 556 | 92 649 382 | 412 032 699 | 737 534 099 | |

ПРИЛОЖЕНИЕ И

Система управление охраной труда в «Приорбанк» ОАО

| |||||

|  | ||

![]()

| |||||||

|  | ||

Похожие работы

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев