ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Сравнение систем дистанционного банковского обслуживания различных банков Республики Беларусь

Основные тенденции развития рынка дистанционного банковского обслуживания в зарубежных странах

Состояние белорусского рынка дистанционного банковского обслуживания

Анализ организационной структуры «Приорбанк» ОАО

Анализ финансового состояния «Приорбанк» ОАО

Анализ полученной прибыли

Анализ собственного капитала

Анализ услуг дистанционного банковского обслуживания

Анализ услуг системы дистанционного банковского обслуживания, оказываемых физическим лицам

ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Финансовый анализ проекта по внедрению системы Prior Online

Факторы, препятствующие дальнейшему развитию рынка дистанционного банковского обслуживания

ОСОБЕННОСТИ РЕАЛИЗАЦИИ СИСТЕМЫ «ЧЕЛОВЕК-МАШИНА» В ДИСТАНЦИОННОМ БАНКОВСКОМ ОБСЛУЖИВАНИИ

Особенности реализации и сущность системы «человек-машина»

Особенности взаимодействия и принципы работы человека с системой дистанционного банковского обслуживания

Навигация

Анализ собственного капитала

Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО "Приорбанк"

159906

знаков

25

таблиц

19

изображений

2.3.4 Анализ собственного капитала

Рассмотрим динамику собственного капитала Приорбанка.

Рисунок 2.3 – Динамика собственного капитала «Приобанк» ОАО

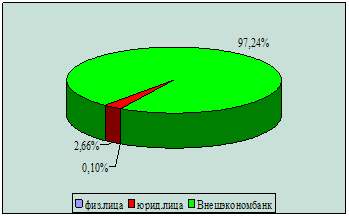

Как показано на рисунке 2.3 уставный фонд в 2008 г. увеличился в четыре раза и составил 412 млрд. р. Данный прирост произошел за счет увеличения внутренних источников (прибыли прошлых лет) и составил 167,3 млрд. р., а также дополнительно было выпущено 42,4 млн. акций на сумму 142,2 млрд. р. Практически весь объем дополнительной эмиссии (99,7%) был выкуплен основным акционером – Raiffesen International Bank Holding AG.

2.3.5 Анализ активов «Приорбанк» ОАО

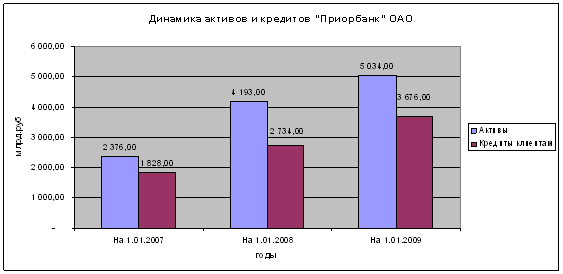

Динамика активов банка отражена на рисунке 2.4.

Рисунок 2.4 – Динамика активов и кредитов «Приорбанк» ОАО в 2006-2008 гг.

Кредиты клиентам являются основной составляющей активов Приорбанка, и в разное время их доля составляла от 65% до 77% активов. Поэтому можно сделать вывод, что увеличение активов связано в основном с наращиванием объемов кредитования клиентов: корпоративных клиентов, малых и средних предприятий (МСП) и индивидуальных предпринимателей.

Рисунок 2.5 – Структура активов «Приорбанк» ОАО на 1.01.2009 г.

Одной из целей деятельности Приорбанка является содействие развитию товарно-денежных отношений путем предоставления своим клиентам всего комплекса банковских услуг. Одна из основных слуг, оказываемая клиентам – кредитование. Рассмотрим структуру кредитного портфеля «Приорбанк» ОАО.

Рисунок 2.6. – Структура кредитного портфеля «Приорбанк» ОАО на 1.01.2009 г.

2.4 Анализ услуг розничного бизнеса

В настоящее время Приорбанк занимает уверенную третью позицию в рейтинге коммерческих банков Республики Беларусь и является крупнейшим частным универсальным банком, предоставляющим широкий спектр финансовых услуг высочайшего качества как физическим, так и юридическим лицам, а также индивидуальным предпринимателям.

К услугам для физических лиц относятся:

а) предоставление кредитов на потребительские нужды (кредиты на пластиковую карточку либо наличными), покупку и строительство недвижимости, приобретение нового автомобиля;

б) оформление выгодных банковских вкладов;

в) операции с ценными бумагами;

г) денежные переводы (банковские, небанковские);

д) депозитарные сейфы;

е) Интернет-Банкинг, SMS-банкинг и др.

К услугам для юридических лиц относятся:

а) кредитные операции (финансирование оборотного капитала, кредитование инвестиций, овердрафт);

б) документарные операции (гарантии и поручительства, аккредитивы, инкассо);

в) депозитарные операции;

г) система «Клиент-банк»;

д) расчетно-кассовое обслуживание;

е) кредитование малых и средних предприятий;

ж) эквайринг;

з) казначейские и инвестиционно-банковские операции и др.

Банковское обслуживание корпоративных клиентов является ключевым направлением деятельности банка. Корпоративные клиенты формируют 50% объема бизнеса и генерируют 45% валовой прибыли банка. В 2008 г. основной акцент был поставлен на кредитовании инвестиционных программ корпоративных клиентов, финансировании их внешнеторговых операций. Разработаны новее кредитные продукты для юридических лиц: возобновляемая кредитная линия для финансирования текущих активов производственных предприятий и предприятий оптовой торговли; поручительство за физических лиц по кредитам Приорбанка; программа Приор-топливо для корпоративных клиентов. Осуществлялось совместное с RZB кредитование наиболее крупных предприятий государственного сектора экономики, развивались некредитные формы сотрудничества. Все это позволило довести объем корпоративного бизнеса до 2,5 трлн. р. Посредством проведения рекламных компаний и семинаров для корпоративных клиентов привлечено на обслуживание 194 новых корпоративных клиентов.

К корпоративным клиентам Приорбанка относятся:

- ОАО «Гродно Азот»;

- ОАО «Нафтан»;

- РУП «Гомельтранснефть «Дружба»;

- ОАО «Криница»;

- СП ООО «Мобильная цифровая сеть»;

- РУП «БМЗ»;

- УП «Дарида» и др.

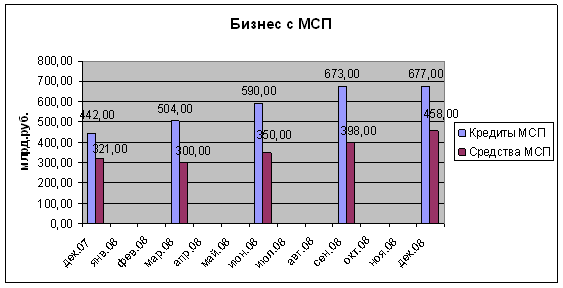

Одним из направлений деятельности Приорбанка является поддержка частного предпринимательства. Банк выполняет эту задачу путем индивидуального, дифференцированного, подхода к каждому клиенту сектора МСП. Кредитный портфель клиентам МСП достиг в 2008 г. 677 млрд. р. и увеличился на 53%. Рыночная доля банка в кредитовании индивидуальных предпринимателей на белорусском рынке составила 31%.

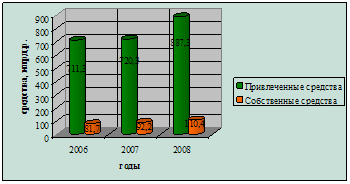

Рисунок 2.7 – Динамика объемов кредитования и привлечения денежных средств МСП

Как видно из рисунка 2.7, выросли не только объемы кредитование средних и малых клиентов, но и объем привлеченных средств этой категории клиентов. Средства МСП выросли на 43% в течение года. На обслуживание в банк было привлечено 3055 новых клиентов малого и среднего бизнеса. Это стало возможным благодаря «пакетному» принципу продажи услуг клиентам. Большое количество тарифных планов позволяет каждому клиенту найти оптимальный пакет обслуживания.

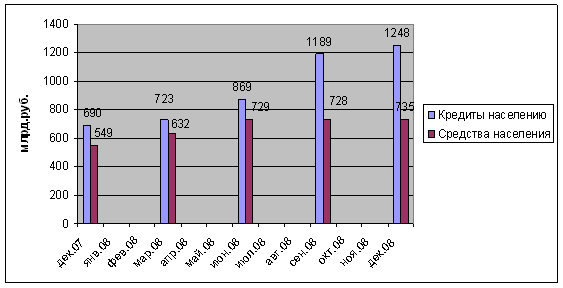

В 2008 г. динамичное и стабильное развитие демонстрирует и розничный бизнес. Кредиты населению выросли в течение года на 81% и превысили 1,2 трлн. р. Данные изменения наглядно представлены на рисунке 2.8.

Рисунок 2.8 – Объемы розничного бизнеса «Приорбанк» ОАО за 2008 г.

Объемы кредитования возросли благодаря появлению нового кредитного продукта «Просто кредит», позволяющий получать кредит на любые цели наличными и без поручителей. Условия кредитования стали выгодными для клиентов благодаря низкой процентной ставке (в сравнении со средней процентной ставкой по кредитам в Республике Беларусь) – 10,9% и 14,9% по кредитам в иностранной и национальной валютах соответственно. Также большая доля объема кредитования принадлежит программам кредитования уже существующих клиентов, которым были разосланы предложения по открытию кредитных линий на сумму до 6000 долл. без поручителей, что также явилось важным конкурентным преимуществом кредитов Приорбанка. Разработана программа кредитования клиентов мобильного оператора Velcom с использованием возобновляемой кредитной карточки, выпускаемой бесплатно и без предоставления справки о доходах. По данной программе заключен договор с компанией Velcom и произведена первая рассылка предложений 2500 клиентам.

Широкая рекламная кампания, внедрение новых депозитных продуктов «Альпийская вершина», «Фаворит» позволили увеличить объем вкладов населения на 186 млрд. р. или 34%. В результате рыночная доля банка по кредитам населению выросла с 8,5% в 2007 г. до 9,9% в 2008 г. По вкладам населения банку удалось в сложных условиях сохранить свою рыночную доля на уровне 5,6% (5,2% – на 1.01.2008 г.).

Клиентская база по обслуживанию клиентов увеличилась на 136 тыс. и достигла 855 тыс. клиентов, среди которых 1 214 корпоративных клиентов, 18 178 клиентов МСП и 836 тыс. физических лиц.

Похожие работы

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев