ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Сравнение систем дистанционного банковского обслуживания различных банков Республики Беларусь

Основные тенденции развития рынка дистанционного банковского обслуживания в зарубежных странах

Состояние белорусского рынка дистанционного банковского обслуживания

Анализ организационной структуры «Приорбанк» ОАО

Анализ финансового состояния «Приорбанк» ОАО

Анализ полученной прибыли

Анализ собственного капитала

Анализ услуг дистанционного банковского обслуживания

Анализ услуг системы дистанционного банковского обслуживания, оказываемых физическим лицам

ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Финансовый анализ проекта по внедрению системы Prior Online

Факторы, препятствующие дальнейшему развитию рынка дистанционного банковского обслуживания

ОСОБЕННОСТИ РЕАЛИЗАЦИИ СИСТЕМЫ «ЧЕЛОВЕК-МАШИНА» В ДИСТАНЦИОННОМ БАНКОВСКОМ ОБСЛУЖИВАНИИ

Особенности реализации и сущность системы «человек-машина»

Особенности взаимодействия и принципы работы человека с системой дистанционного банковского обслуживания

Навигация

Анализ финансового состояния «Приорбанк» ОАО

Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО "Приорбанк"

159906

знаков

25

таблиц

19

изображений

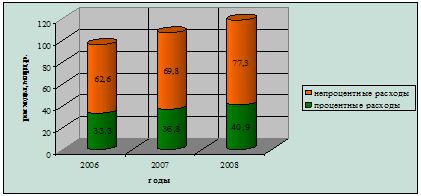

2.3 Анализ финансового состояния «Приорбанк» ОАО

С 1 января 2005 г. в Приорбанке учет доходов и расходов, отчетность для НБРБ, учет кадров ведется централизованно. В связи с этим экономические показатели предоставляются в целом по системе «Приорбанк» ОАО. Бухгалтерский баланс и отчет о прибыли и убытках представлены в приложениях Б и В соответственно.

2.3.1 Анализ рентабельности активов и капитала

На основании данных бухгалтерского баланса рассчитаем показатели рентабельности активов и капитала и представим в виде таблицы.

Показатель рентабельности активов рассчитывается как отношение прибыли к величине активов.

Показатель рентабельности капитала найдем как отношение прибыли к величине собственного капитала [4].

Таблица 2.3 – Анализ рентабельности активов и капитала Приорбанка

| Показатель | Значение | ||||||

| На 1.01.07 | На 1.01.08 | Рост | На 1.01.09 | Рост | |||

| Абс. | % | Абс. | % | ||||

| Рентабельность активов, % | 3,10 | 2,10 | -1,00 | 67,74 | 2,00 | -0,10 | 95,24 |

| Рентабельность капитала, % | 23,40 | 23,00 | -0,40 | 98,29 | 23,00 | - | - |

Данные таблицы 2.3 показывают, что за последние три года произошло снижение рентабельности капитала и активов. Это обусловлено тем, что собственный капитал и активы растут быстрее, чем прибыль.

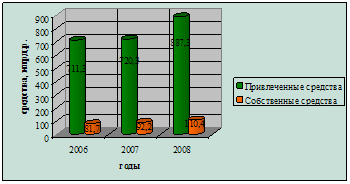

По состоянию на 1 января 2009 г. активы составили 5 034,7 млрд. р. и увеличились на 20% по сравнению с 2007 г., а капитал – 640,9 млрд. р. Рост активов в большей степени связан с увеличением объемов кредитования клиентов, которые выросли на 35% и составили 942 млрд. р., и объемов привлеченных средств клиентов, которые выросли за год на 38% и составили 637 млрд. р.

Если рассматривать показатели рентабельности с позиции выполнения планового задания на 2008 г., которые представлены в таблице 2.4, то можно сделать вывод, что фактическое выполнение превысило плановые задачи.

Таблица 2.4 – Выполнение задач, определенных Общим собранием акционеров банка на 2008 г.

| Показатель | Плановые задачи на 2008 г. | Фактическое выполнение | Отклонение | |

| Абсол. | % | |||

| Собственный капитал, млрд. р. | 459,00 | 641,00 | 182,00 | 139,65 |

| Рентабельность капитала, % | 20,00 | 23,00 | 3,00 | 115,00 |

| Рентабельность активов, % | 2,00 | 2,00 | - | 100,00 |

| Кредиты клиентам, млрд. р. | 3 175,00 | 3 676,00 | 501,00 | 115,78 |

Похожие работы

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев