ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Сравнение систем дистанционного банковского обслуживания различных банков Республики Беларусь

Основные тенденции развития рынка дистанционного банковского обслуживания в зарубежных странах

Состояние белорусского рынка дистанционного банковского обслуживания

Анализ организационной структуры «Приорбанк» ОАО

Анализ финансового состояния «Приорбанк» ОАО

Анализ полученной прибыли

Анализ собственного капитала

Анализ услуг дистанционного банковского обслуживания

Анализ услуг системы дистанционного банковского обслуживания, оказываемых физическим лицам

ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Финансовый анализ проекта по внедрению системы Prior Online

Факторы, препятствующие дальнейшему развитию рынка дистанционного банковского обслуживания

ОСОБЕННОСТИ РЕАЛИЗАЦИИ СИСТЕМЫ «ЧЕЛОВЕК-МАШИНА» В ДИСТАНЦИОННОМ БАНКОВСКОМ ОБСЛУЖИВАНИИ

Особенности реализации и сущность системы «человек-машина»

Особенности взаимодействия и принципы работы человека с системой дистанционного банковского обслуживания

Навигация

ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО "Приорбанк"

159906

знаков

25

таблиц

19

изображений

3 ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Услуги СДБО для юридических лиц, а именно системы «Клиент-Банк», Интернет-Банк на сегодняшний день предоставляют все крупные, а также ряд средних банков республики. Возможности и порядок работы в данной системе реализованы и предоставляются клиентам – юридическим лицам всеми банками на одном уровне и не имеют существенных отличий.

Основные отличия заключаются в области оказания услуг СДБО физическим лицам. Наиболее подробно будет рассмотрена система Интернет-банк, т.к. именно она в результате проведенного ранее анализа была выявлена самой востребованной дистанционной услугой обслуживания клиентов.

3.1 Обоснование внедрения системы Интернет-Банк (Prior Online)

Первая система Интернет-банка была запущена Приорбанком в 2004 г. и основывалась на системе процессинга пластиковых карточек в программе OpenWay. Данная система являлась одной из первых и поэтому достаточно быстро обеспечила банку прирост клиентской базы в данной области.

Тем не менее, нельзя не упомянуть о том, что система имела ряд существенных недостатков:

- возможность работы только с карточными продуктами;

- ограниченный функционал;

- невозможность для пользователя самому выбрать авторизационные параметры;

- сложность и высокая для банка стоимость подключения пользователей;

- отдельный набор авторизационных параметров для каждой карточки.

Несмотря на перечисленные недостатки к середине 2008 г. количество зарегистрированных активных имен пользователей составило 17 800 единиц, что по приблизительным оценкам соответствовало восьми-девяти тысячам уникальных клиентов.

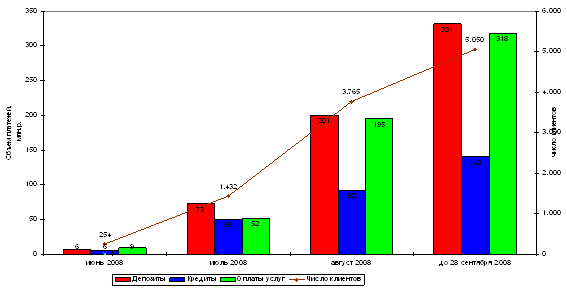

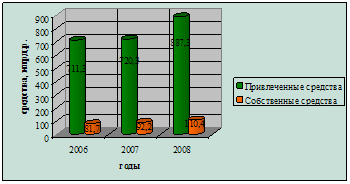

Осознавая существующие недостатки в работе системы в 2007 г. Приорбанк начал проект по организации новой системы Интернет Банка, которая должна была исправить все недостатки существующего решения. В середине июля 2008 г. новая система, получившая название Prior Online, была выпущена на рынок. Клиенты Приорбанка положительно оценили внесенные изменения и удобство использования новой системы, что непосредственно выразилось в стремительном росте клиентской базы и объеме проводимых через систему операций. За шесть месяцев новая система догнала старый Интернет-банк по размеру клиентской базы и существенно перегнала по количеству и объему операций и продолжает стремительно расти.

Динамика роста клиентской базы и объема операций представлена на рисунке 3.4.

Рисунок 3.4 – Динамика роста клиентской базы и объема операций в системе Prior Online

Преимущества и особенности системы Prior Online:

а) Клиент получает возможность видеть и свободно управлять в режиме online всеми своими счетами: текущими, кредитными, депозитными, карточными. Все крупные банки Беларуси, включая до недавнего времени и Приорбанк, строят Интернет-банкинг в карточной системе. Проще говоря, нет пластиковой карты – значит, Интернет-банка у вас нет. Для клиента это не совсем удобно, потому что если он, например, владелец депозита или у него есть текущий счет, кредит на недвижимость, на автомобиль, потребительский кредит, он своих счетов в традиционных белорусских Интернет-банках не видит.

б) Клиент может получить информацию по всем своим продуктам: посмотреть балансы, выписки по счетам, увидеть задолженность по кредитам – неважно, это кредит на недвижимость или кредитная карточка, а также совершить платежи, переводы между счетами, получить и распечатать чек по проведенной операции, самостоятельно изменить свои параметры и контактную информацию.

в) Клиент любого региона страны сможет найти интересующие его платежи в Интернет-банке, т.к. Приорбанк является активным участником программы ЕРИП – Единое расчетное информационное пространство. Это национальная программа, которая призвана обеспечить беспрепятственную и оперативную оплату населением различных видов услуг во всех регионах страны. Национальный банк активно заключает соглашения с новыми поставщиками услуг о вхождении в ЕРИП, поэтому перечень услуг, которые Приорбанк предлагает для оплаты в Интернет-банке, постоянно расширяется. Таким образом, с помощью Prior Online можно совершать общереспубликанские платежи, такие как оплата услуг мобильных операторов, интернет-провайдеров, кабельного телевидения, домашнего телефона не обращаясь в банк либо другой пункт оплаты.

г) Все платежи и операции в системе Prior Online осуществляются бесплатно. Никакой комиссии с клиента не взимается. Она заложена в договорах между банком и той организацией, в пользу которой он платит.

д) Безопасность работы Интернет-банка обеспечивается тем, что клиент сам придумывает себе имя пользователя, пароль и использует их для входа в систему. Также он выбирает себе авторизационный код, который вводится дополнительно для проведения платежей. Эти параметры дополнительно шифруются со стороны банка и передаются по защищенному каналу так, что их не может знать никто в банке, включая IT-специалистов. Плюс графическая защита от автоматических регистраций и так называемых Cookies, отслеживающих целостность сессии при работе клиента и сервера. Существует также система блокировки на 15 мин. в случае трехкратно неправильно введенных имени пользователя и пароля. Кроме того, есть служба поддержки клиентов, оперативно реагирующая, если услугу понадобиться заблокировать на более длительный период.

Схематично возможности, которые предоставляет система Интернет-Банк, представлены в приложении Д.

Похожие работы

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев