Понятие и виды систем страхования вкладов

Обязательное страхование вкладов как необходимое условие функционирования современной сберегательной системы

Цели участников системы страхования вкладов

Мировой опыт формирования и функционирования системы страхования вкладов

Становление и функционирование систем страхования вкладов в США и Германии

Управление рисками и повышение эффективности банковского надзора для участников системы страхования вкладов

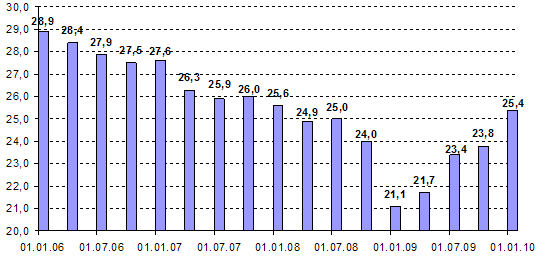

Современное состояние системы страхования вкладов в России

Способы построения системы страхования вкладов в России

Любая страховая система может успешно функционировать при правильно выбранной структуре, выполняющей функции страхового фонда

Навигация

Любая страховая система может успешно функционировать при правильно выбранной структуре, выполняющей функции страхового фонда

Страхование банковских вкладов

94096

знаков

1

таблица

0

изображений

2. Любая страховая система может успешно функционировать при правильно выбранной структуре, выполняющей функции страхового фонда.

Для условий России при создании системы страхования вкладов необходимо:

- обеспечить ведущую роль государства в этой системе;

- выделить структуру на роль страхового фонда в форме государственной организации;

- использовать более жесткую модель страховой системы в части участия в ней коммерческих банков и контроля за их деятельностью.

3. Необходимость страхования вкладов обусловлена факторами, связанными с поддержанием стабильности кредитной системы, доверия к ней со стороны вкладчиков, снижением социальной напряженности в обществе. Только эффективная, организационно структурированная система страхования вкладов может обеспечить регулирование потоков денежных средств населения в виде вкладов в банках и в виде выплат при наступлении страхового случая из фонда страхования вкладов, что делает ее действенным инструментом государственной экономической политики.

4. Изучив опыт построения систем страхования вкладов за рубежом показал, что с учетом национальных приоритетов и экономического потенциала в Российской Федерации была создана система страхования вкладов, при разработке которой учтен положительный опыт функционирования систем страхования вкладов в США и европейских странах.

5. В целях эффективной защиты интересов вкладчиков, укрепления доверия к кредитной системе страны в целом, снижения морального риска была разработана законодательная основа механизма страхования вкладов, предусмотренная Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации».

6. Особенности современного периода экономического развития России были приняты во внимание отечественными экономистами при разработке основных принципов системы страхования вкладов. Так, важнейшими Из них являются: обязательное участие в ней банков, осуществляющих свою деятельность на территории страны и привлекающих во вклады средства физических лиц; снижение рисков наступления неблагоприятных для вкладчиков последствий в случае неисполнения банками своих обязательств в результате банкротств; прозрачность деятельности системы страхования вкладов; накопительный характер формирования фонда обязательного страхования вкладов.

7. Основной целью создания систем страхования вкладов является защита интересов вкладчиков-физических лиц. В дальнейшем система страхования вкладов может быть распространена и на вклады юридических лиц.

8. Наиболее развитыми и продуманными на сегодняшний день являются системы страхования вкладов в Европе, в частности, Германии, и в США. Данные виды систем страхования депозитов прошли длительный этап развития, поэтому их опыт следует учесть при построении отечественной системы страхования вкладов.

9. Важным моментом при построении системы страхования вкладов является управление рисками, наиболее распространенным среди которых является моральный риск, а также совершенствование надзора за деятельностью банков со стороны как государства, так и самих банков.

Список литературы

1. Официальные источники

1. Федеральный закон от 29.07.2004 №96-ФЗ «О выплатах Банка России но вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации».

2. Федеральный закон от 23.12.2003 №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (в редакции Федеральных законов от 20.08.2004 №106-ФЗ, от 29.12.2004 №197-ФЗ, от 20.10.2005 №132-Ф3).

2. Монографии, коллективные работы, сборники научных трудов

3. Аникин A.B. Защита банковских вкладчиков. Российские проблемы в свете мирового опыта. - М.: Дело. 2004 г.

4. Аникин А.В. Защита банковских вкладчиков. Российские проблемы в свете мирового опыта. - М.: Дело, 2002 г.

5. Аникин А.В. Защита банковских вкладчиков. Российские проблемы в свете мирового опыта. - М.: Дело, 2007 г.

6. Банковское дело. Под ред. О.И, Лаврушина. - М.: Банковский и биржевой научно-консультационный центр, 2002 г.

7. Банковское дело. Справочное пособие. Под ред. Бабичевой Ю.А. — М.: Экономика, 2004 г.

8. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования. - М.: Издательская группа «БДЦ-пресс», 2003 г.

9. Бор М.З., Пятенко В.В. Менеджмент банков: организация, стратегия планирование. - М.: ИКЦ «ДИС», 2007 г.

10. Брагинский М.И., Витрянский В.В. Договорное право. Договоры о выполнении работ и оказании услуг. Книга 3. Издание дополненное, исправленное. М.: "Статут", 2002; Постатейный комментарий к Гражданскому кодексу (части второй) / Под ред. О.Н. Садикова. М.: Юридическая фирма КОНТРАКТ, 2005г.

11. Гамза В.А., Ткачук И.Б. Безопасность коммерческого банка: Учебно- практическое пособие. — М.: Изд-ль Шумилова И.И., 2005 г.

12. Гамидов Г.М. Банковское и кредитное дело. - М.: Объединение «ЮНИТИ». Банки и биржи, 2004 г.

13. Горбунов А.Р. Управление финансовыми потоками и организация финансовых служб предприятий, региональных администраций и банков. Издание второе, дополненное и переработанное. — М.: Издательская фирма «Анкил». 2000 г.

14. Гражданско-правовое регулирование банковской деятельности. Учебное пособие. Под ред. Е.А. Суханова. - М.: Учебно- консультационный центр ЮрИнфоР, 2004 г.

15. Гражданско-правовое регулирование банковской деятельности. Учебник для ВУЗов. Под ред. О.А. Паршиной. - М.: Учебно- консультационный центр ЮрИнфоР, 2005 г.

16. Деньги, кредит, банки.: Под ред. Е.Ф. Жукова. - М.: ЮНИТИ, 2003г.

17. Денежное обращение и кредит капиталистических стран / Под ред. Красавиной Л.Н. - М., Финансы, 2002 г.

18. Долан Э. Дж. и др. Деньги, банковское дело и денежно-кредитная политика / Пер. с англ. В. Лукашевича и др.: Под общ. ред. В. Лукашевича, М. Ярцева. - СПб, 2003 г.

19. Иванов В.В. Анализ надежности банка: практическое пособие. — М,: РДЛ, 2002 г.

20. Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги. - СПб: «Питер», 2000 г.

21. Ларионова И.В. Реорганизация коммерческих банков. - М.: Финансы и статистика, 2000 г.

22. Ларичев В.Д. Злоупотребления в сфере банковского кредитования. Методика их предупреждения. - М.: Учебно-консультационный цент «ЮрИнфоР», 2005 г.

23. Лялин Д.Ю. «Фонд обязательного страхования вкладов: правовые и организационные проблемы формирования», М., Инфра-М, 2003 г.

24. Менеджмент организации. Учебное пособие. Румянцева З.П., Саломатин Н.А., Акбердин Р.З. и др. - М.: ИНФРА-М, 2003 г.

25. Мирошников В.А. Формирование системы страхования вкладов физических лиц в банках Российской Федерации: актуальные вопросы., М., «Агентство по страхованию вкладов», Банковский конгресс, 2004 г.

26. Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков./Перевод с английского Д.В. Виноградова. - М.: Аспект-Пресс, 2001 г.

27. Мурзина А. Система страхования вкладов глазами банкиров // Эксперт РА. 2006.

28. Устав Фонда страхования вкладов Федерального союза германских банков. - М.: ЦБ РФ. - 2001. Пер. с нем.: Statut des Einlagensicherungsfonds.

29. Тихонова О.А. «Системы страхования вкладов: перспективы совершенствования в Российской Федерации», М., Дело, 2005 г.

30. Организация сберегательного дела.: Под ред. Корнеевой Р.В. - М.: Финансы и статистика, 2002 г.

31. Основы банковской деятельности (Банковское дело) / Под ред. Тагирбекова К.Р. - М.: Издательский дом «ИНФРА-М», Издательство «Весь Мир», 2001 г.

32. Панова Г.С. Анализ финансового состояния коммерческого банка. - М.: Финансы и статистика, 2006 г.

33. Поляков В.П., Московкина Л.А. Структура и функции центральных банков. Зарубежный опыт. - М.: ИНФРА - М, 2001 г. Чарльз Дж. Вульфер. Энциклопедия банковского дела и финансов. Издание на русском языке. - М.: Корпорация «Федоров», 2000 г.

34. Поляков В.П., Московкина Л.А. Структура и функции центральных банков. Зарубежный опыт. М.: ИНФРА - М, 2003 г.

35. Синки Джозеф Ф. Управление финансами в коммерческом банке.- М.: Catallaxy, 2004 г.

36. Справочник кризисного управляющего /Под ред. проф. Уткина Э.А. - М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство ЭКМОС, 2005 г.

37. Стратегия развития банковского сектора Российской Федерации.- М., Деньги и кредит, 2002 г.

38. Тэпман Л.Н. Риски в экономике: Учеб. пособие для вузов / Под ред. проф. В.А. Швандара. - М.: ЮНИТИ-ДАНА, 2002 г.

39. Финансово-кредитный энциклопедический словарь. Под ред. А.Г. Грязновой. — М., Финансы и статистика, 2002 г.

40. Чернов В.А. Анализ коммерческого риска / Под ред. М.И. Баканова.-М.: Финансы и статистика, 2004 г.э

41. Шеремет А.Д. Финансовый анализ в коммерческом банке. — М.: Финансы и статистика, 2001 г.

3. Статьи из периодических изданий

42. Актуальные проблемы банковской системы в 1999 году (на вопросы журнала «Деньги и кредит» отвечает Председатель Банка России В.В. Геращенко). - М., Деньги и кредит, 2006 г. № 1.

43. Вестник Банка России. 2004. № 58.

44. Воронин Д.В. Россия накануне введения системы гарантированных вкладов граждан. — М., Банковское дело, 1997, №3.

45. Геращенко В.В. О состоянии и перспективах развития банковской системы России. - М., Деньги и кредит, 2000, № 7.

46. Гуманков К. Системный страх перед банками// «Финанс». - 12.12.2005.

47. Екушов А. Система управления ресурсами банка// «Банковские технологии». – 2003 г., №9.

48. Засловская О. Банковским вкладчикам пора разработать новую тактику.// Известия. - 2004. - № 180.

49. 3ахаров B.C. России необходима стабилизация банковской системы. — М., Экономика и жизнь, 2004 г.

50. Иогансен И. Почем гарантии для народа. - М., Итоги, 26.11.2002, № 47.

51. Канаматов К.М. Страхование банковских депозитов и АРКО. - М., Деньги и кредит, 2005 г, № 4.

52. Кашин Ю.И. Сберегательный процесс и Сберегательный банк// «Вопросы экономики», 2004 г., №2.

53. Клевалина Е., Гришин А. Страховка от кризиса// «Московский комсомолец». - 28.03.2005.

54. Котина О.И. Системы страхования вкладов: обзор зарубежной практики // Деньги. 2005. №3.

55. Ларионова И.В. Гарантирование (страхование) вкладов граждан.//Бизнес и банки, - 2004, №42.

56. Ларионова И.В. Гарантирование (страхование) вкладов граждан// «Бизнес и банки», 05.11.2004.

57. Литук О.Н. Стратегический подход к реструктуризации коммерческих банков. - М., Деньги и кредит, 2000, № 11.

58. Медведев П.А. Банковское законодательство в условиях кризиса. — М., Деньги и кредит, 2006, № 1.

59. Мельников А.Г. О необходимости целостной системы гарантирования вкладов и ликвидации банков. - М., Деньги и кредит, 2002, № 10.

60. Мязина Е. Два закона о главном. Гарантом вкладов и ликвидатором розничных банков станет АРКО. - М., Известия, 03.10. 2002 г.

61. Ольшанный А.И. Какой должна быть система страхования банковских вкладов в России // Банковское дело. 2003. № 4.

62. Орлова Н., Моисеев И. Страхования вкладов граждан в банках может и не быть - оно никому не нужно. А не нужно оно многим. После выборов в Четверг. - М., Финансовые Известия, 22.05.2003 г.

63. Парамонова Т.В. Проблемы развития банковской системы России. - М., Деньги и кредит, 2000, №11.

64. Пенкин. А.Ф. Партнерство государства и бизнеса в банковской сфере/ Деньги и кредит - 2004, №10.

65. Перспективы развития банковской системы России: Сборник статей / Под ред. О.И. Лаврущина.- М.: ФА, 2002 г.

66. Рустамова О. Банки на доверии. Банковская система: два года спустя. // Экономика России, XII век. 2001. №1.

67. Сергеев В. Страхование – не гарантирование! // ЭЖ-Юрист. 2004. № 5.

68. Сердинов Э.М. Слияния и поглощения в банковской индустрии США// «Вестник АРБ». - 2004. - №21.

69. Страхование депозитов//Справочник Банка Англии. Серия «Снравочники о деятельности центральных банков». Прайс Л., Лэттер Т. - №9, 2004 г.

70. Тосунян Г.А. Интервью. Федотова И. Надо ли банкам раздеваться догола // Российская газета. 11.06.2004.

71. Турбанов А.В. Система страхования вкладов: текущее состояние и перспективы развития// Деньги и кредит , 2005, №9.

72. Турбанов А.В., «Цели и ближайшие задачи формирования системы страхования банковских вкладов», «Деньги и кредит», 2004 г., №2.

73. Турбанов А.В. Системы страхования депозитов: мировая практика и тенденции развития// Финансовое право, 2004 г.

74. Фактор Г.Л. Российские банки: кризис или крах? — М., Банковские услуги, 1998, № 11-12.

75. Ходанчик Г.Э. Страхование депозитов: зарубежный опыт и возможности его применения в России // Финансы. 2001. №11.

4. Интернет-ресурсы

76. www.asv.org.ru - Официальный сайт агентства по страхованию вкладов.

Таблица 1 Модели страхования (гарантирования) вкладов в различных странах1

| Страна | Год создания | Форма собственности | Взносы банков | Взносы гос-ва | Максимальные выплаты |

| Австрия | 1979 | частная | В зависимости от | нет | 100%, но не более 20 000 |

| Англия | 1982 | государственная | Взносы пропорционально | нет | До 2 000 фунтов |

| Бельгия | 1985 | смешанная | 0,2% в год от | нет | 100%, но не более 20 000 |

| Германия | 1976 | государственная и частная | 0,03% в год от суммы | нет | Вклады в госбанках - 100%, |

| Испания | 1980 | смешанная | 0,12% в год от суммы | В равной | 1,5 млн. песет |

| Канада | 1967 | государственная | 0,1% в год от | нет | 100%, но не более $ 60 000 |

| Норвегия | 1961 | смешанная | 0,15% в год от суммы всех | нет | 100%, но не более 235 000 |

| Россия | 2003 | государственная | 0,15% от объема | 3 млрд. | 100% суммы вкладов, но |

| США | 1933 | государственная | 0,08% в год от средней | нет, но | 100%, но не более $ 100 |

| Франция | 1980 | частная | Особая шкала в | нет | 100%, но не более 70 000 |

| Швейцария | 1984 | частная | Нет: принимается | нет | 100%, но не более 30 000 |

| Япония | 1971 | смешанная | 1/3 оплаченного капитала | 2/3 | 100%, но не более 10 млн. |

[1] Сокол П. Новое в страховании банковских вкладов граждан // Право и экономика. 2004. № 7. С. 22.

[2] Россия: укрепление доверия: Развитие финансового сектора в России. М.: Весь мир, 2002. С. 173.

[3] Поляков В.П., Московкина Л.А. Структура и функции центральных банков. Зарубежный опыт. М.: ИНФРА - М, 2003 г., 90 стр.

[4] Аникин А.В. Защита банковских вкладчиков. Российские проблемы в свете мирового опыта. - М.: Дело, 2002 г., 44 стр.

[5] Рустамова О. Банки на доверии. Банковская система: два года спустя. // Экономика России, XII век. 2001. №1.

[6] Мирошников В.А. Формирование системы страхования вкладов физических лиц в банках Российской Федерации: актуальные вопросы., М., «Агентство по страхованию вкладов», Банковский конгресс, 2004 г.

[7] Ходанчик Г.Э. Страхование депозитов: зарубежный опыт и возможности его применения в России // Финансы. 2001. №11.С.62.

[8] Мурзина А. Система страхования вкладов глазами банкиров // Эксперт РА. 2006.

[9] Котина О.И. Системы страхования вкладов: обзор зарубежной практики // Деньги. 2005. №3, стр.24

[10] Там же, стр.24

[11] Там же, стр.25

[12] Лялин Д.Ю. «Фонд обязательного страхования вкладов: правовые и организационные проблемы формирования», М., Инфра-М, 2003 г, стр.57

[13] Закон РФ от 27 ноября 1992 г. N 4015-1 (в ред. от 20 июля 2004 г.) // Российская газета. 2003. 12 января; 2004. 24 июня.

[14] Брагинский М.И., Витрянский В.В. Договорное право. Договоры о выполнении работ и оказании услуг. Книга 3. Издание дополненное, исправленное. М.: "Статут", 2002; Постатейный комментарий к Гражданскому кодексу (части второй) / Под ред. О.Н. Садикова. М.: Юридическая фирма КОНТРАКТ, 1998. С. 564.

[15] Сергеев В. Страхование – не гарантирование! // ЭЖ-Юрист. 2004. № 5.

[16] Федеральный закон от 23 декабря 2003 г. № 177-ФЗ (в ред. от 29 декабря 2004 г.) // СЗ РФ, 2003, № 52, ст. 5029; РГ. 2004. 30 декабря 2004 г.

2 Турбанов А.В. Система страхования вкладов: текущее состояние и перспективы развития// Деньги и кредит ~

2005, №9, с.5-6.

3 Вестник Банка России. 2004. № 58.

1 Ольшанный А.И. Какой должна быть система страхования банковских вкладов в России // Банковское дело. 2003. № 4.

2 А. В. Турбанов, «Цели и ближайшие задачи формирования системы страхования банковских вкладов», «Деньги и кредит», 2004 г., №2.

3 Засловская О. Банковским вкладчикам пора разработать новую тактику.// Известия. - 2004. - № 180, с.11.

4 Пенкин. А.Ф. Партнерство государства и бизнеса в банковской сфере/ Деньги и кредит - 2004, №10, с.З.

1 Парамонова Т.В. Проблемы развития банковской системы России. - М., Деньги и кредит, 2000, № 11, с. 3-9.

2 Ларионова И.В. Гарантирование (страхование) вкладов граждан.//Бизнес и банки, - 2004, №42, с. 12.

3 Ольшаный А.И. Какой должна быть система страхования банковских вкладов в России// Деньги и кредит , 2003, №4, с.13.

4 4 Турбанов А.В. Системы страхования депозитов: мировая практика и тенденции развития// Финансовое право, 2004 г., №1.

1 Деньги, кредит, банки.: Под ред. Е.Ф. Жукова. - М.: ЮНИТИ, 2003. - С. 469.

2 Сердинов Э.М. Слияния и поглощения в банковской индустрии США// «Вестник АРБ». - 2004. - №21., с.42.

3 Аникин A.B. Защита банковских вкладчиков. Российские проблемы в свете мирового опыта. - М.:

Дело. 1997. - С. 50.

4 Деньги, кредит, байки: Под редакцией Е.Ф. Жукова. - М.: ЮНИТИ, 2003. - С. 420.

5 Ландесбанки - немецкие региональные (земельные) банки, являющиеся центральным банками для

местных сберегательных институтов.

1 Екушов А. Система управления ресурсами банка// «Банковские технологии». – 2003 г., №9, с. 60 - 73.

2 Страхование депозитов//Справочник Банка Англии. Серия «Снравочники о деятельности

центральных банков». Прайс Л., Лэттер Т. - №9, 2004 г. - С. 16.

3 Страхование (гарантирование) вкладов и особенности надзора за деятельностью банков, являющихся

участниками системы страхования//НИИ ЦБ РФ. - М., 2003. - С. 73.

4 Аникин А.В. Защита банковских вкладчиков. Российские проблемы в свете мирового опыта. - М.: Дело, 2007 г., с. 58.

5 Тосунян Г.А. Интервью. Федотова И. Надо ли банкам раздеваться догола // Российская газета. 11.06.2004.

6 Там же.

7 Устав Фонда страхования вкладов Федерального союза германских банков. - М.: ЦБ РФ. - 2001. Пер. с

нем.: Statut des Einlagensicherungsfonds. - С. 35.

1 Обзор рынка вкладов граждан за 9 месяцев2004 года. с.1. / Сайт Государственной корпорации «Агентства по страхованию вкладов» в сети Интернет Chttp:// (www.asv.org.ru).

2 ФЗ «О выплатах Банка России по вкладам физических лиц, не участвующих в системе обязательного

страхования вкладов физических лиц в банках Российской Федерации» // Деньги и кредит - 2004, №8, с.11.

3 Турбанов А.В. Система страхования вкладов: текущее состояние и перспективы развития// Деньги и кредит, 2005 г, №9, с.5-6.

1 Тихонова О.А. «Системы страхования вкладов: перспективы совершенствования в Российской Федерации», М., Дело, 2005 г., с. 73.

2 Там же, с.81.

Похожие работы

... в РФ, является Федеральный закон №177 от 23 декабря 2003г. "О страховании вкладов физических лиц в банках Российской Федерации". В соответствии с названным Законом целями системы страхования вкладов являются: защита прав и законных интересов вкладчиков; укрепление доверия к банковской системе РФ; стимулирование привлечения сбережений населения в банковскую систему РФ. Страхование банковских ...

... вкладов» не дает его понятие. 2.2 Цели системы страхования вкладов физических лиц В качестве целей системы страхования вкладов физических лиц в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» названы: 1) защита прав и законных интересов вкладчиков банков Российской Федерации; 2) укрепление доверия к банковской системе Российской ...

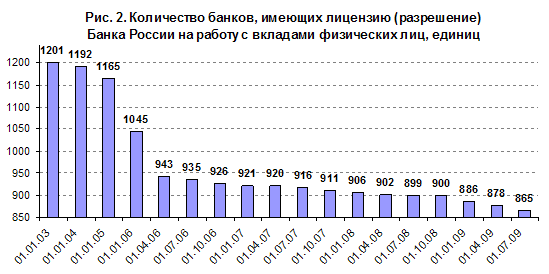

... И сам собой напрашивается вывод – нельзя хранить слишком большие суммы средств на вкладах в одном банке. Их надо рассредоточивать в нескольких банках. Глава 3. Проблемы и перспективы развития системы страхования вкладов В системе страхования вкладов по состоянию на 1 июля 2009 года зарегистрировано 935 банков, однако требованиям к участникам этой системы перестали соответствовать целый ряд ...

... советских вкладов и ростом доходов населения. Вторая - государство не могло определить свою роль участия в системе страхования вкладов. В 2002 г смысл закона о банковском страховании сводился к тому, что государство, организовывая фонд страхования и гарантирования вкладов, брало на себя полномочия, ответственность за страхование вкладов населения Российской Федерации в следующем виде: 20 000 руб ...

0 комментариев