Понятие и виды систем страхования вкладов

Обязательное страхование вкладов как необходимое условие функционирования современной сберегательной системы

Цели участников системы страхования вкладов

Мировой опыт формирования и функционирования системы страхования вкладов

Становление и функционирование систем страхования вкладов в США и Германии

Управление рисками и повышение эффективности банковского надзора для участников системы страхования вкладов

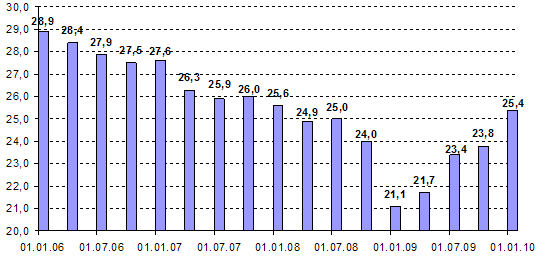

Современное состояние системы страхования вкладов в России

Способы построения системы страхования вкладов в России

Любая страховая система может успешно функционировать при правильно выбранной структуре, выполняющей функции страхового фонда

Навигация

Управление рисками и повышение эффективности банковского надзора для участников системы страхования вкладов

Страхование банковских вкладов

94096

знаков

1

таблица

0

изображений

2.3. Управление рисками и повышение эффективности банковского надзора для участников системы страхования вкладов

В современной экономике существует множество рисков, которые могут привести к наступлению страхового случая для банков и их вкладчиков. Из них особо следует выделить один - моральный риск, имеющий непосредственное отношение к системе страхования вкладов.

Моральный риск является наиболее специфичным для некоторых систем.

Под моральным риском понимается риск того, что действия по сокращению последствий рискованных или опасных действий повысят вероятность совершения таких действий. В данном случае под моральным риском подразумевается стимулирование рисковой деятельности банков или лиц, получающих возмещение в результате наступления страхового случая1. Такое поведение может быть, когда у вкладчиков существует уверенность в полной защищенности их интересов и возврате вложенных ими средств даже в случае банкротства банка. В подобных ситуациях владельцы вкладов

фактически не заинтересованы в получении и анализе информации о финансовом состоянии банка, они не считают необходимым оценивать риски, связанные с вложением финансовых средств в банк.

Вкладчики могут выбирать банки без учета их финансового положения, а что

означает, что главным критерием выбора банка будет являться только уровень процентных ставок по вкладам. В результате средства вкладчиков могут оказаться в распоряжении банков, осуществляющих высокорисковые операции.

Чтобы избежать подобных случаев в некоторых странах системы страхования вкладов специально не обеспечивают стопроцентную компенсацию вклада любому вкладчику, тем самым перекладывая часть риска даже на самого мелкого вкладчика.

Гарантированное возмещение вкладов в случае банкротства банка позволяет лицам,

контролирующим его деятельность, реализовывать более рискованную стратегию по сравнению с той, которую они проводили бы в случае отсутствия системы страхования вкладов2.

Уменьшению морального риска системы страхования вкладов может способствовать наличие четкой, законодательно оформленной базы, позволяющей вкладчику банка иметь представление о механизме ее функционирования. При этом органы банковского надзора должны иметь определенный набор предупредительных и принудительных мер по решению возникших у банков финансовых проблем. Также, если

указанные меры не принесли должного результата, то органы банковского надзора должны быть наделены полномочиями, чтобы закрыть или санировать обанкротившиеся банки.

Моральный риск может быть уменьшен при помощи установления жестких требований к банкам. Прежде всего, стандартов корпоративного управления, управления рисками отдельными банками. Эти требования будут наиболее эффективны, если они применяются согласованно.

Угроза морального риска может быть также уменьшена в результате соблюдения рыночной дисциплины акционерами, а также крупнейшими кредиторами и владельцами крупных вкладов, которые несут риск потери своих средств в случае ухудшения финансового состояния банка.

К мерам по ограничению морального риска можно отнести также публикацию информации о финансовом состоянии отдельных банков; о видах вкладов, подлежащих страхованию, об уровне покрытия; приоритетности предъявлений требований вкладчиков и кредиторов на активы обанкротившегося банка.

Задача уменьшения морального риска может быть решена при помощи банковского регулирования, регламентирующего порядок создания новых банков, требований к минимальному размеру капитала, квалификации директоров и менеджеров.

Роль системы страхования вкладов нельзя оценить однозначно, так как она может создавать стимулы как обеспечивающие стабильность кредитной системы страны, так и ослабляющие, потому что обусловливает возможности покрытия банками убытков, возникающих при проведении ими высокорисковых операций.

Можно сказать, что система страхования вкладов должна быть построена таким образом, чтобы обеспечивать условия и заинтересованность всех участвующих сторон в укреплении кредитной системы страны.

При разработке мер по ограничению морального риска следует определить круг подлежащих страхованию вкладов, уровень покрытия, возможности совместного страхования вкладов, приоритетность предъявления требований вкладчиков и кредиторов на активы обанкротившегося банка.

Моральные риски присущи и российской системе страхования вкладов. Роль и значение морального риска в российской системе страхования вкладов пока еще несопоставимы с его ролью и значением в зарубежных странах. Это связано, прежде всего, с тем, что при разработке системы страхования вкладов в России проблеме морального риска не уделялось должного внимания, что может впоследствии сказаться на эффективности дальнейшего функционирования системы страхования вкладов3.

В целях повышения эффективности системы страхования вкладов все банки -участники должны находиться в сфере постоянного и действенного надзора со стороны государственных органов. Страхование вкладов не может быть результативным без

тщательного банковского надзора.

Надзор за деятельностью банков осуществляется в целях обеспечения их надежности и устойчивости. Он заключается в контроле за выполнением банками требований, предусмотренных банковским законодательством. Указанные требования формируют рамки поведения банков, способствующие поддержанию стабильности банковской системы.

Основными целями банковского надзора в комплексе мер по защите интересов вкладчиков являются:

- защита вкладчиков от высокорисковой банковской политики;

- поддержание стабильности банковского сектора при помощи предотвращения системных банковских кризисов;

- защита фонда страхования вкладов от неэффективного

управления его средствами4.

Банковский надзор включает в себя дистанционный, или документарный, надзор за банками, осуществляемый на основе банковской отчетности, и инспектирование, представляющее собой проверки банков на местах. В зависимости от исторически

сложившихся особенностей кредитных систем различных стран, виды надзора используются везде неодинаково.

В некоторых странах, например в Великобритании, акцент делается на документарный надзор, в других, например в США, - на регулярное и всестороннее изучение состояния конкретного банка по результатам инспекционных проверок5.

Практика надзора в зарубежных странах отличается разнообразием как форм его организации, так и органов надзора. Как правило, банковский надзор осуществляют центральные банки (Бразилия, Греция, Индия, Испания, Португалия, Россия). Но имеются и отклонения от этой практики. В отдельных странах (Германия, Финляндия, Япония)

существует смешанная система банковского надзора, в рамках которой центральный банк делит полномочия по надзору с другими государственными органами, например, министерством финансов.

Довольно часто надзор за банками относится к компетенции только министерства

финансов (Австрия, Канада, Норвегия) или специально созданных надзорных органов (Бельгия, Швеция)6.

Иногда наряду с традиционными государственными органами надзора (центральным банком или министерством финансов) он также осуществляется органом страхования вкладов (США).

В большинстве стран органы страхования вкладов не выполняют функций надзора, но они тесно сотрудничают с центральными банками или другими специально созданными надзорными структурами.

Во Франции функции надзора за банковской деятельностью возложены на Банковскую комиссию – государственный административный орган, независимый от Банка Франции, но тесно взаимодействующий с ним.

Государственные органы банковского надзора осуществляют свою деятельность в сотрудничестве с внешним и внутренним аудитом (Великобритания, Нидерланды, Франция), что значительно облегчает и ускоряет процедуру надзора.

В Германии государственный орган страхования вкладов тесно

взаимодействует с аудиторским объединением, осуществляющим

проверки банков на предмет рискованности проводимых ими операций7.

В условиях стабильной кредитной системы к кредитным институтам предъявляются обычные требования, установленные органами банковского надзора. При выявлении у банков различных признаков финансовой неустойчивости органы банковского надзора осуществляют их принудительную санацию.

Целью подобных мер является кардинальное улучшение ситуации в проблемном

банке еще до того, как она станет необратимой, что повлечет за собой выплату вкладчикам возмещения из фонда страхования вкладов.

Часто вкладчики и кредиторы банка не располагают информацией относительно финансового положения банка и, в результате его банкротства, теряют вложенные средства. Только полное раскрытие информации о рисках банков дает возможность иметь представление о реальном финансовом состоянии банка.

Раскрытие информации должно сделать операции банков не только прозрачными, но и повысить эффективность банковского надзора.

Орган банковского надзора должен обладать полномочиями по применению к проблемному банку принудительных мер воздействия. Они могут предусматривать и реструктуризацию банка.

Таким образом, можно сказать, что для обеспечения надежной защиты интересов вкладчиков недостаточно наличия лишь системы страхования вкладов. Она должна быть дополнена эффективным надзором за банками со стороны государства. Различные

формы риска, которым подвержены банки, в случае отсутствия надлежащего надзора, могут привести к системным банковским кризисам и ситуации, при которой средств фонда страхования будет недостаточно для осуществления выплат вкладчикам в размере, предусмотренном законодательством.

Глава 3. Основные направления развития системы страхования вкладов в России

Похожие работы

... в РФ, является Федеральный закон №177 от 23 декабря 2003г. "О страховании вкладов физических лиц в банках Российской Федерации". В соответствии с названным Законом целями системы страхования вкладов являются: защита прав и законных интересов вкладчиков; укрепление доверия к банковской системе РФ; стимулирование привлечения сбережений населения в банковскую систему РФ. Страхование банковских ...

... вкладов» не дает его понятие. 2.2 Цели системы страхования вкладов физических лиц В качестве целей системы страхования вкладов физических лиц в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» названы: 1) защита прав и законных интересов вкладчиков банков Российской Федерации; 2) укрепление доверия к банковской системе Российской ...

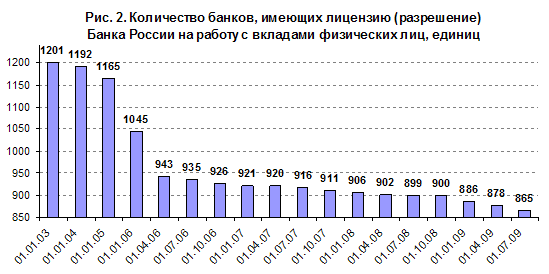

... И сам собой напрашивается вывод – нельзя хранить слишком большие суммы средств на вкладах в одном банке. Их надо рассредоточивать в нескольких банках. Глава 3. Проблемы и перспективы развития системы страхования вкладов В системе страхования вкладов по состоянию на 1 июля 2009 года зарегистрировано 935 банков, однако требованиям к участникам этой системы перестали соответствовать целый ряд ...

... советских вкладов и ростом доходов населения. Вторая - государство не могло определить свою роль участия в системе страхования вкладов. В 2002 г смысл закона о банковском страховании сводился к тому, что государство, организовывая фонд страхования и гарантирования вкладов, брало на себя полномочия, ответственность за страхование вкладов населения Российской Федерации в следующем виде: 20 000 руб ...

0 комментариев