Понятие и виды систем страхования вкладов

Обязательное страхование вкладов как необходимое условие функционирования современной сберегательной системы

Цели участников системы страхования вкладов

Мировой опыт формирования и функционирования системы страхования вкладов

Становление и функционирование систем страхования вкладов в США и Германии

Управление рисками и повышение эффективности банковского надзора для участников системы страхования вкладов

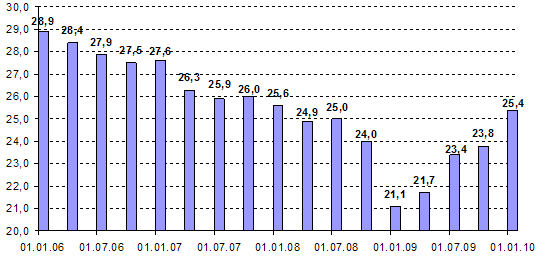

Современное состояние системы страхования вкладов в России

Способы построения системы страхования вкладов в России

Любая страховая система может успешно функционировать при правильно выбранной структуре, выполняющей функции страхового фонда

Навигация

Страхование банковских вкладов

Страхование банковских вкладов

94096

знаков

1

таблица

0

изображений

Федеральное государственное образовательное учреждение высшего профессионального образования «Финансовая академия при Правительстве РФ»

Кафедра «Денежно-кредитные отношения и банки» КУРСОВАЯ РАБОТАНа тему:

«ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ ВКЛАДОВ – ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ»

Выполнила:

студентка группы БД3-4

Балакирева Е.

Проверила:

доц. Захарова О.В..

Москва 2008Балакирева Екатерина группа БД3-4

ТЕМА КУРСОВОЙ РАБОТЫпо курсу «Деньги, кредит, банки»

«Обязательное страхование вкладов – проблемы и перспективы»

ПЛАН

Введение

Глава 1. Понятие и экономические предпосылки создания системы страхования вкладов.

1.1. Понятие и виды систем страхования вкладов.

1.2. Обязательное страхование вкладов как необходимое условие функционирования современной сберегательной системы.

1.3. Цели участников системы страхования вкладов.

Глава 2. Анализ зарубежного опыта организации и функционирования системы страхования вкладов.

2.1. Мировой опыт формирования и функционирования системы страхования вкладов.

2.2. Становление и функционирование систем страхования вкладов в США и Германии.

2.3. Управление рисками и повышение эффективности банковского надзора для участников системы страхования вкладов.

Глава 3. Основные направления развития системы страхования вкладов в России.

3.1. Современное состояние системы страхования вкладов в России.

3.2. Способы построения системы страхования вкладов в России.

Заключение.

Список литературы.

Приложения.

Введение

Основными задачами современной российской экономики являются повышение капитализации банковской сферы, увеличение объемов инвестиций и долгосрочного кредитования реального сектора экономики, развитие ипотечного кредитования. В решении этих задач важнейшее значение имеет привлечение в банковскую сферу свободных денежных средств граждан. Поэтому задача увеличения мобилизации финансовых ресурсов физических лиц во вклады имеет для нашей страны макроэкономическую значимость.

Не привлеченные в хозяйственный оборот накопления населения теряют свою покупательную способность в результате инфляции и лишают предприятия необходимых кредитных и инвестиционных ресурсов. По мнению большинства отечественных экспертов, занимающихся данной проблемой, главным фактором, препятствующим решению этой задачи, является низкий уровень доверия граждан к коммерческим банкам, который связан с последствиями финансового кризиса 1998 года.

Таким образом, чтобы повысить доверие населения к банковской системе страны, развивать рынок банковских услуг, необходимо введение различных способов обеспечения исполнения банками обязательств перед гражданами – вкладчиками.

Для этого Банк России и Правительство РФ реализуют различные мероприятия. Одним из основных можно назвать принятие в 2003 году Федерального Закона «О страховании вкладов физических лиц в банках Российской Федерации», который в целом положительно повлиял на развитие сберегательного дела в современной России.. Этот закон устанавливает организационные основы системы страхования вкладов и обеспечивает необходимую правовую базу для защиты интересов вкладчиков.

По данным Международного Валютного Фонда, страхование банковских вкладов принято более чем в 70-ти странах: США и Канаде, всех европейских, 10 африканских, 12 латиноамериканских и 8 азиатских государствах[1], на Украине, в Казахстане и Армении. По мнению экспертов Всемирного банка, страхование вкладов направлено на защиту интересов мелких вкладчиков и укрепление стабильности банковской системы: гарантируя сохранение сбережений вкладчиков, механизм страхования вкладов поощряет их доверять свои сбережения банкам и предотвращает массовое изъятие вкладов в случае кризиса[2].

Вопросы развития теории сберегательного дела давно являются предметом изучения ряда зарубежных и отечественных ученых, таких, как: Г. Десмонда, П. Роуза, Р. Келли, Ю. Кашина, О. Лаврушина, А. Ольщаного, Г. Панова и других. Они изучали проблему сущности и экономического значения сбережений граждан как элемента инвестиционного потенциала страны. Многие ученые занималась более узкой темой, посвященной системе страхования вкладов. Здесь можно выделить таких российских ученых как А. Аникин, В. Виноградов, А. Вишневский, И. Ларионова, А. Турбанов. Из зарубежных ученых этой проблемой занимались К. Гавальд, Г. Гарисия, Ж. Стуфле. Они

разработали теоретическое обоснование и сформулировали требования к практической организации систем защиты сбережений населения в кредитных организациях.

Однако ряд вопросов страхования вкладов физических лиц до сих пор являются нерешенными. В первую очередь это касается особенностей организации и функционирования системы страхования вкладов в условиях переходной экономики.

Главной целью исследования в моей работе является анализ зарубежного опыта организации и функционирования системы страхования вкладов и основные направления и перспективы ее развития в России.

В своей курсовой работе я поставила ряд задач, которые необходимо рассмотреть:

o Рассмотреть основные понятия и виды системы страхования вкладов;

o проанализировать зарубежный опыт, выявив его элементы, пригодные для использования в условиях переходной экономики в нашей стране;

o рассмотреть основные направления развития системы страхования вкладов в России и способы ее совершенствования.

Глава 1. Понятие и экономические предпосылки создания системы страхования вкладов

Похожие работы

... в РФ, является Федеральный закон №177 от 23 декабря 2003г. "О страховании вкладов физических лиц в банках Российской Федерации". В соответствии с названным Законом целями системы страхования вкладов являются: защита прав и законных интересов вкладчиков; укрепление доверия к банковской системе РФ; стимулирование привлечения сбережений населения в банковскую систему РФ. Страхование банковских ...

... вкладов» не дает его понятие. 2.2 Цели системы страхования вкладов физических лиц В качестве целей системы страхования вкладов физических лиц в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» названы: 1) защита прав и законных интересов вкладчиков банков Российской Федерации; 2) укрепление доверия к банковской системе Российской ...

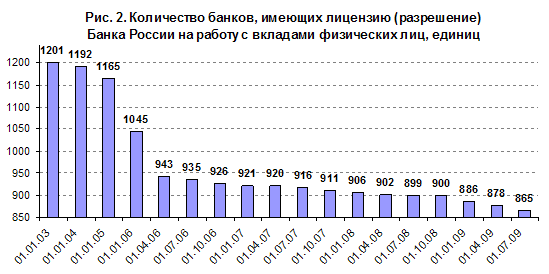

... И сам собой напрашивается вывод – нельзя хранить слишком большие суммы средств на вкладах в одном банке. Их надо рассредоточивать в нескольких банках. Глава 3. Проблемы и перспективы развития системы страхования вкладов В системе страхования вкладов по состоянию на 1 июля 2009 года зарегистрировано 935 банков, однако требованиям к участникам этой системы перестали соответствовать целый ряд ...

... советских вкладов и ростом доходов населения. Вторая - государство не могло определить свою роль участия в системе страхования вкладов. В 2002 г смысл закона о банковском страховании сводился к тому, что государство, организовывая фонд страхования и гарантирования вкладов, брало на себя полномочия, ответственность за страхование вкладов населения Российской Федерации в следующем виде: 20 000 руб ...

0 комментариев