Понятие и виды систем страхования вкладов

Обязательное страхование вкладов как необходимое условие функционирования современной сберегательной системы

Цели участников системы страхования вкладов

Мировой опыт формирования и функционирования системы страхования вкладов

Становление и функционирование систем страхования вкладов в США и Германии

Управление рисками и повышение эффективности банковского надзора для участников системы страхования вкладов

Современное состояние системы страхования вкладов в России

Способы построения системы страхования вкладов в России

Любая страховая система может успешно функционировать при правильно выбранной структуре, выполняющей функции страхового фонда

Навигация

Обязательное страхование вкладов как необходимое условие функционирования современной сберегательной системы

Страхование банковских вкладов

94096

знаков

1

таблица

0

изображений

1.2. Обязательное страхование вкладов как необходимое условие функционирования современной сберегательной системы

На современном этапе развития отечественной экономики возникает необходимость в изменении банковской системы Российской Федерации и, как следствие, ее модернизации.

Потребность в кардинальных реформах банковской системы является давно осознанной объективной необходимостью. Также существует мнение, что реформа банковской системы запоздала на несколько лет и необходимо принимать срочные меры по ее модернизации и развитию.

Несмотря на все принимаемые меры по улучшению банковской системы нашей страны, Банк России не всегда в состоянии адекватно оценивать ситуацию в банках и прогнозировать развитие банковской системы в целом. Необходимость коренных изменений банковской системы России вызвана целым рядом объективных проблем, среди которых можно выделить наиболее существенные:

- недостаточная капитализация банковской системы;

- отсутствие у банков с российским капиталом долгосрочных финансовых ресурсов для кредитования субъектов экономики;

- доверие населения к банковской системе России невелико.

Главная причина данного явления - финансовая ненадежность большинства существующих финансовых институтов и значительные потери населения от крушения крупнейших московских частных банков в период реформ 90-х годов.

Самым тяжелым последствием банковских кризисов различных стран стал тотальный кризис недоверия населения к банковской системе. Никакими административными мерами невозможно заставить население хранить свои свободные денежные средства в банках. Необходимо проведение серьезных экономических мер и создание объективного нормативно – правового обеспечения функционирования системы защиты банковских вкладов.

В этих условиях вопрос о создании системы, которая позволила бы защитить вклады граждан от риска быть потерянными, выходит на первый план при реализации мероприятий по восстановлению доверия населения к отечественным банкам.

В России по-прежнему существуют политическая и экономическая нестабильность, которые являются следствием:

- снижения сберегательной активности и увеличения размеров потребления за счет накопительных средств при падении интереса к доходам, получаемым в виде процента по вкладам;

- снижения активности населения по вложению средств в государственные и корпоративные ценные бумаги;

- перевод средств из рублевых вкладов в валютные.

Перед современным российским государством стоят важные задачи внутреннего характера, касающиеся стимулирования экономического роста и повышения уровня защищенности прав и законных интересов человека и гражданина.

В последнее время государство нашей страны стало все больше обращать внимание на практически не задействованный ранее в России ресурс и потенциал сбережений населения. Поскольку именно банки играют роль основного посредника между инвестором и производственным сектором, то объем финансовых ресурсов, направляемых банками в реальную экономику, сильно ограничен. Именно поэтому для российского государства, перед которым стоит проблема экономического роста, очень важно вернуть доверие населения к банкам, чтобы аккумулировать сбережения физических лиц в банковской системе и впоследствии инвестировать привлеченные средства в производство.

Таким образом, экономическая задача - привлечение инвестиций, неразрывно связана с социальной проблемой - защитой интересов вкладчиков.

В программных документах Президента Российской Федерации, Правительства Российской Федерации, Банка России ставилась задача о необходимости формирования общероссийской системы страхования вкладов. Эту позицию активно поддержали представительные и законодательные органы государственной власти и банковское сообщество. Одновременно успешное развитие экономики в последние годы позволило сформировать прочный фундамент для создания системы защиты банковских вкладов.

Для решения поставленной задачи важнейшим актом в этой сфере является принятие ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» в 2003 году и создание системы страхования вкладов.

В настоящее время система защиты банковских вкладов существует в странах с исторически сложившейся рыночной экономикой, являясь при этом неотъемлемой частью банковской системы. На Западе данная схема получила большое распространение и в силу своей развитости подразумевает под собой более широкое понятие, а именно «систему страхования вкладов».

Страхование банковских вкладов можно определить как правоотношения по защите интересов физических лиц, заключивших с банком договор банковского вклада или банковского счета, при наступлении определенных страховых случаев за счет фонда обязательного страхования вкладов, формируемого Агентством по страхованию вкладов из уплаченных банками страховых взносов, а также за счет иных средств.

Страхование вкладов осуществляется в силу Закона о страховании вкладов и не требует заключения договора страхования (п. 3 ст. 5 Закона). Участие в системе страхования вкладов обязательно для всех банков, имеющих разрешение Банка России на привлечение во вклады денежных средств физических лиц и на открытие и ведение банковских счетов физических лиц. Поэтому рассматриваемые отношения отнесены к такой форме страхования как обязательное страхование (ст. 3 Закона РФ "Об организации страхового дела в Российской Федерации"[13], ст. 935 ГК, ст. 1 Закона о страховании вкладов).

Однако вопрос о сущности страхования вкладов и его месте в системе российского права неоднозначен. М.И. Брагинский и В.В. Витрянский относят его к взаимному страхованию при обязательном страховании[14]. По мнению профессора В. Сергеева, страхование банковских вкладов страхованием в традиционном правовом понимании не является. Аргументами в защиту этой точки зрения ученый называет специфичные цели, как укрепление доверия населения к банковской системе России и стимулирование привлечения в эту систему средств граждан; отзыв у банка, принявшего вклад, лицензии на осуществление банковских операций или введение моратория на удовлетворение им требований кредиторов как единственные виды страхового случая.[15]

Кредитная организация несет обязанность обеспечивать сохранность вкладов и своевременность исполнения своих обязательств перед вкладчиками, обеспечивать возврат вкладов граждан путем обязательного страхования. Важнейшим способом законодательного обеспечения защиты прав и интересов граждан, заключивших договор банковского вклада или банковского счета является введение системы обязательного страхования вкладов физических лиц. Правовые, финансовые и организационные основы функционирования указанной системы установлены Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»[16]. Закон регулирует отношения по созданию и функционированию системы страхования вкладов, формированию и использованию ее денежного фонда, выплатам возмещения по вкладам при наступлении страховых случаев, а также отношения, возникающие в связи с осуществлением государственного контроля за функционированием системы страхования вкладов, и иные отношения, возникающие в данной сфере. Помимо названного закона, отношения, возникающие в связи с созданием и функционированием системы страхования вкладов, регулируются иными федеральными законами, принимаемыми в соответствии с ним нормативными правовыми актами Правительства РФ и нормативными актами Банка России.

Основой для принятия решения о размере страхового возмещения служат два основных показателя: отношение лимита страхового покрытия к доле ВВП на душу населения и процент вкладчиков, получающих полное возмещение. В соответствии со сложившейся международной практикой для эффективной работы систем защиты вкладов размер страхового возмещения рекомендуется устанавливать в пределах 1-2 долей ВВП на душу населения. В России при принятии Закона размер страхового возмещения соответствовал 1,34 доли ВВП на душу населения, что характеризовало национальную систему защиты вкладов как соответствующую наилучшей мировой практике.

К плюсам такой системы можно отнести простоту расчета страхового возмещения, что делает систему страхования понятной для общества. Недостатком такой системы является снижение заинтересованности вкладчиков в мониторинге финансового состояния банков.

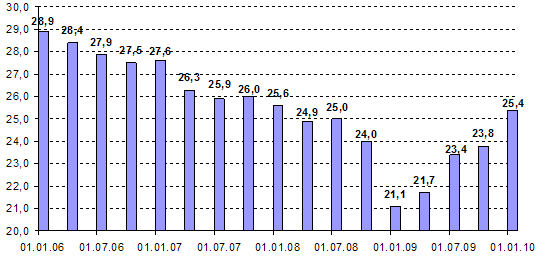

С 2006 года в России была введена многоступенчатая шкала страховки. Помимо стопроцентной гарантии для суммы в 100 тысяч рублей каждые дополнительные 100 тысяч, прибавляемые к размеру выплат, гарантируются на 90%.

Средний размер вклада в банках-участниках системы страхования вкладов - 13,6 тыс. руб2. В результате, в Законе учтены все возможные и необходимые величины по формированию и возмещению средств для функционирования системы страхования вкладов. Таким образом, обеспечены равные условия поддержки со стороны государства для больщинства вкладчиков в стране, одинаковые конкурентные условия по привлечению вкладов граждан для всех банков, в том числе для банков с государственным участием.

Принятие и реализация законодательства о страховании вкладов привели к тому, что многие российские банки заново пересмотрели свои стратегические планы. Многие банки по-новому взглянули на процессы управления, внутреннего контроля. Они усовершенствовали процедуры принятия деловых решений, раскрыли ранее непрозрачные структуры собственности, улучшили качество кредитных портфелей, привели экономические нормативы и показатели финансовой устойчивости в соответствие с требованиями законодательства.

Участие в системе страхования вкладов и уплата страховых взносов в фонд страхования вкладов обязательны для всех кредитных организаций, имеющих лицензию Банка России на привлечение во вклады денежных средств физических лиц и на открытие и ведение банковских счетов физических лиц3.

Похожие работы

... в РФ, является Федеральный закон №177 от 23 декабря 2003г. "О страховании вкладов физических лиц в банках Российской Федерации". В соответствии с названным Законом целями системы страхования вкладов являются: защита прав и законных интересов вкладчиков; укрепление доверия к банковской системе РФ; стимулирование привлечения сбережений населения в банковскую систему РФ. Страхование банковских ...

... вкладов» не дает его понятие. 2.2 Цели системы страхования вкладов физических лиц В качестве целей системы страхования вкладов физических лиц в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» названы: 1) защита прав и законных интересов вкладчиков банков Российской Федерации; 2) укрепление доверия к банковской системе Российской ...

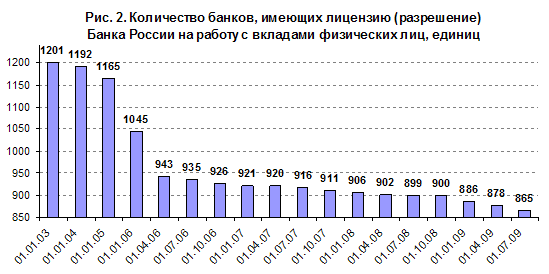

... И сам собой напрашивается вывод – нельзя хранить слишком большие суммы средств на вкладах в одном банке. Их надо рассредоточивать в нескольких банках. Глава 3. Проблемы и перспективы развития системы страхования вкладов В системе страхования вкладов по состоянию на 1 июля 2009 года зарегистрировано 935 банков, однако требованиям к участникам этой системы перестали соответствовать целый ряд ...

... советских вкладов и ростом доходов населения. Вторая - государство не могло определить свою роль участия в системе страхования вкладов. В 2002 г смысл закона о банковском страховании сводился к тому, что государство, организовывая фонд страхования и гарантирования вкладов, брало на себя полномочия, ответственность за страхование вкладов населения Российской Федерации в следующем виде: 20 000 руб ...

0 комментариев