Понятие и виды систем страхования вкладов

Обязательное страхование вкладов как необходимое условие функционирования современной сберегательной системы

Цели участников системы страхования вкладов

Мировой опыт формирования и функционирования системы страхования вкладов

Становление и функционирование систем страхования вкладов в США и Германии

Управление рисками и повышение эффективности банковского надзора для участников системы страхования вкладов

Современное состояние системы страхования вкладов в России

Способы построения системы страхования вкладов в России

Любая страховая система может успешно функционировать при правильно выбранной структуре, выполняющей функции страхового фонда

Навигация

Становление и функционирование систем страхования вкладов в США и Германии

Страхование банковских вкладов

94096

знаков

1

таблица

0

изображений

2.2. Становление и функционирование систем страхования вкладов в США и Германии

Срочные вклады - наиболее стабильная часть привлекаемых ресурсов, позволяющая банку осуществлять кредитование на длительные сроки по достаточно высокой ставке1. Обеспечение защиты значительной части ресурсов в структуре банковских пассивов рассматривается в большинстве зарубежных стран как необходимая, стратегически важная задача государства.

Существующие в мире системы страхования вкладов похожи на две основные модели – американскую и германскую.

1. Система страхования вкладов в США.

В США функционирует развитая система кредитных институтов. Она была создана по британскому образцу, а в настоящее время сама является примером для других стран, ставших на путь создания систем этого типа.

В отличие от ряда других стран система специальных сберегательных учреждений в США сложилась без прямого участия государства и представлена в настоящее время либо частными акционерными, либо взаимными (кооперативными) кредитными институтами. Система сберегательных институтов включает три главных типа учреждений: ссудо-сберегательные ассоциации, сберегательные банки и кредитные союзы2.

Сберегательные учреждения являются важным элементом кредитной системы страны. Проблема страхования вкладов тесно связана с обеспечением эффективного надзора за деятельностью кредитных институтов.

В США все коммерческие банки делятся на национальные (имеющие федеральную лицензию) и банки штатов, которым лицензии выдаются органами банковского надзора отдельных штатов. Национальные банки обязаны быть членами Федеральной резервной

системы (ФРС), а банки штатов могут по своему усмотрению входить или не входить в ФРС. Фактически только часть мелких банков не входит в ФРС.

Национальные банки находятся в ведении особого федерального органа - Управления контролера денежного обращения, которое осуществляет лицензирование банков, ревизию, надзор и их ликвидацию. Для банков штатов соответствующие функции выполняют органы банковского надзора штатов. Принципиальных различий по характеру операций междунациональными банками и банками штатов не имеется.

Федеральная резервная система осуществляет надзор за деятельностью банков-участников. В основном она проверяет, соответствуют ли установленным нормативам и правилам финансовые показатели банков, а также выполнение ими минимальных резервных требований.

Также за сберегательными учреждениями осуществляет надзор еще один федеральный регулирующий орган - Управление контроля над сберегательными учреждениями. Государственная система страхования вкладов ФКСД имеет право осуществлять надзор только за банками штатов, не входящими в ФРС.

Американский закон о страховании вкладов предусматривает единственное ограничение, исходя из размера вкладов одного вкладчика в одном кредитном институте (в настоящее время - 100 тыс. долл.).

В соответствии с Законом о банковской деятельности первая государственная система страхования вкладов была образована в США в 1933 году. С 1 января 1934 года ФКСД начала свою деятельность на временной основе, с 23 августа 1935 года - на постоянной3.

В международной практике известны системы страхования вкладов, обязательные для всех кредитных институтов, и добровольные системы. В США действует обязательная

система страхования вкладов. При этом размеры взносов банков в фонд страхования вкладов и суммы выплат вкладчикам утверждаются законодательно.

Страхованию подлежат все вклады в банках - участниках ФКСД, и их гарантийные обязательства перед клиентами. Страхуются вклады физических и юридических лиц, включая государственные и частные предприятия. В основном этому принципу следуют и другие зарубежные страны, хотя существуют и некоторые отклонения от такой практики.

Создателем действующей сейчас в США системы страхования вкладов выступает государство. Первоначальный капитал страховых фондов был сформирован из средств казначейства и федеральных резервных банков, входящих в состав Федеральной резервной системы США. Потом страховой фонд ФКСД пополнялся за счет регулярных взносов банков.

Аккумулированные государственные платежи и взносы банков размещаются в специально созданном фонде страхования вкладов, размер которого устанавливается в отношении к сумме страхуемых вкладов.

Американская система страхования вкладов предусматривает при наступлении страхового случая возмещение вкладчикам вложенных средств в неполном размере. Для целей страхования суммы вкладов, размещенные одним вкладчиком в одном банке на разных вкладах, объединяются, но вклады одного физического лица в разных банках страхуются по отдельности.

Деятельность ФКСД нацелена в первую очередь на предотвращение банкротств банков, поскольку при этом вкладчики фактически не несут потерь независимо от размера и типа их вкладов. Контроль за деятельностью ФКСД осуществляет конгресс и федеральное правительство.

ФКСД осуществляет надзор за банками, привлекающими вклады и являющимися

ее участниками, в целях обеспечения их надежности, устойчивости и соблюдения ими законодательства. При совершении банком незаконных или чрезмерно рискованных

операций ФКСД вправе исключить его из системы защиты интересов вкладчиков, что влечет за собой отзыв у него лицензии и последующее закрытие.

Проведение ликвидационных мероприятий в банках – участниках ФКСД, лишенных права на привлечение вкладов, также возложено на ФКСД.

С недавнего времени ФКСД стала практиковать систему мер финансового и юридического характера по защите интересов вкладчиков. Эта система получила название операции по покупке и принятию на себя обязательств. Подобного рода операции ФКСД сокращают расходы государства на цели поддержания финансовой устойчивости самой корпорации.

Можно сказать, что американской системой страхования

вкладов накоплен значительный как положительный, так и отрицательный

опыт развития и становления системы страхования банковских вкладов, который целесообразно учитывать в развитии отечественной системы страхования вкладов.

2. 2. Система страхования вкладов в Германии

Кредитная система Германии состоит из центрального банка страны - Немецкого федерального банка, коммерческих или кредитных банков, а также специализированных кредитных институтов4. Немецкая кредитная система - высокоразвитая, отличающаяся разнообразием кредитных институтов и эффективностью их функционирования.

Аккумуляция сбережений населения, как источник их ресурсов, играет важную роль и пользуется поддержкой со стороны государства, так как высокая склонность к сбережению является в этой стране частью национального менталитета.

Проблема защиты интересов вкладчиков возникла в Германии в период мирового экономического кризиса 1929-1933 годов, который был в этой стране таким же острым, как и в США.

В настоящее время в Германии, как и во многих других странах, действует

принцип двойного надзора за банками: со стороны специального государственного органа - Федерального ведомства контроля над кредитным делом и со стороны центрального банка страны - Бундесбанка.

Саморегулирование кредитной системы представлено предпринимательскими союзами и тремя группами универсальных банков. Особенную роль играет Федеральный союз германских банков. Подобные союзы также созданы группой сберегательных банков и группой кооперативных банков. Государственные органы надзора осуществляют тесное сотрудничество с этими союзами.

Наряду со специальным органом надзора за банковской сферой в Германии действуют специальные органы страхования вкладов. Сначала страхование вкладов практиковалось сберегательными и кооперативными учреждениями и лишь на более позднем этапе оно было распространено на другие банки, которые работают со вкладами.

В Германии действует система государственного страхования вкладов, представленная Государственным фондом страхования вкладов. Этот фонд отличается от частных фондов страхования вкладов числом банков-участников и размерами выплачиваемых вкладчикам возмещений.

В случае банкротства банка размер выплат из средств Государственного фонда страхования вкладов составляет 90% объема вклада, не превышающего 20 000 евро. Таким образом, если размер вклада оценивается в 1000 евро, то вкладчик получит 900 евро, а если 30 000 евро, то - 20 000 евро. Вклады в немецких государственных банках - так называемых Ландесбанках5 и Шпаркассен – гарантированы государством к возмещению на 100%.

Созданная в Германии в 1978 году система страхования вкладов с тех пор не подвергалась

существенным изменениям.

Характерной особенностью германской системы защиты вкладчиков, отличающей ее от большинства других стран, является разветвленная сеть системы страхования вкладов, в которую входят Фонд страхования депозитов частных банков, Фонд

страхования депозитов сберегательных касс и Страховой фонд кооперативных банков.

Эти страховые фонды характеризуются следующим образом:

- страхование вкладов охватывает банки и их филиалы, действующие на территории Германии и стран ЕС;

- страховые фонды формируются за счет взносов банков-участников;

- страхованию подлежат вклады в любой валюте;

- никто не имеет права вмешиваться в деятельность фондов страхования вкладчиков;

- системный банковский кризис не рассматривается в качестве

страхового случая.

Страхуются практически все виды вкладов за некоторым исключением. Например, страхованию не подлежат обязательства банка в отношении своих руководителей и учредителей, являющихся физическими лицами, и требования к банку членов его наблюдательного совета.

В Германии действует смешанная система аккумуляции средств банков, предусматривающая небольшие по объему страховые взносы. Основная ставка взносов составляет 0,03% в год от суммы вкладов. До определенной суммы страхуются в полной мере все вклады. Это относится к любым видам вкладов - как текущим, так и сберегательным. Каждому вкладчику гарантируется возврат вклада в полном объеме, если он не превышает 30% от величины собственного капитала банка.

Банк может быть исключен из числа участников Фонда страхования

вкладов в случае нарушения банком его устава, несвоевременного и

неполного перечисления банком сумм взносов и т.д. Исключение банка из фонда ведет к его автоматическому исключению из Федерального союза немецких банков и наоборот.

Действующий в Германии Фонд страхования депозитов сберегательных касс является дополнительным механизмом защиты интересов вкладчиков. Особый статус сберегательных касс как организаций, находящихся на государственном обеспечении,является надежной гарантией.

Другим элементом защиты сберкасс являются страховые резервы Ландесбанков, создаваемые в объеме 1% от суммарных небанковских вкладов. Для их формирования Ландесбанки ежегодно перечисляют указанную сумму до тех пор, пока резервы не достигнут 50% общего объема застрахованных вкладов.

Рассмотрев зарубежный опыт функционирования систем страхования вкладов можно сделать определенные выводы.

На выбор конкретной модели системы страхования вкладов решающее влияние

оказывают как особенности исторического развития страны, так и специфика экономических и политических проблем, которые необходимо решить при ее создании.

Создание эффективной системы страхования вкладов актуально для всех стран с переходной экономикой. Введение такого института - один из важнейших факторов предотвращения банковских кризисов.

Из всех действующих сейчас зарубежных систем страхования вкладов наиболее действенными, эффективными и отвечающими поставленным перед ними задачам, являются системы страхования вкладов в США и Германии.

Американская система страхования вкладов представляет собой старейшую и наиболее авторитетную систему страхования в мире.

В Германии же исторически сложился наиболее выраженный тип универсальных банков, которые осуществляют широкий круг операций, как депозитно-ссудных, так и инвестиционных.. Действующая в Германии система страхования вкладов подтвердила свою эффективность в периоды банковских кризисов.

Похожие работы

... в РФ, является Федеральный закон №177 от 23 декабря 2003г. "О страховании вкладов физических лиц в банках Российской Федерации". В соответствии с названным Законом целями системы страхования вкладов являются: защита прав и законных интересов вкладчиков; укрепление доверия к банковской системе РФ; стимулирование привлечения сбережений населения в банковскую систему РФ. Страхование банковских ...

... вкладов» не дает его понятие. 2.2 Цели системы страхования вкладов физических лиц В качестве целей системы страхования вкладов физических лиц в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» названы: 1) защита прав и законных интересов вкладчиков банков Российской Федерации; 2) укрепление доверия к банковской системе Российской ...

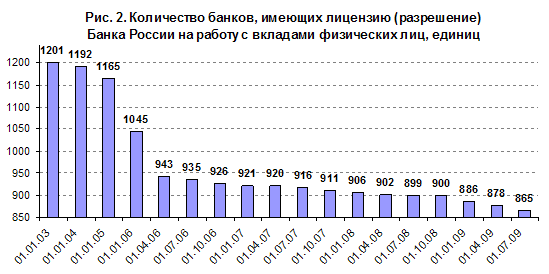

... И сам собой напрашивается вывод – нельзя хранить слишком большие суммы средств на вкладах в одном банке. Их надо рассредоточивать в нескольких банках. Глава 3. Проблемы и перспективы развития системы страхования вкладов В системе страхования вкладов по состоянию на 1 июля 2009 года зарегистрировано 935 банков, однако требованиям к участникам этой системы перестали соответствовать целый ряд ...

... советских вкладов и ростом доходов населения. Вторая - государство не могло определить свою роль участия в системе страхования вкладов. В 2002 г смысл закона о банковском страховании сводился к тому, что государство, организовывая фонд страхования и гарантирования вкладов, брало на себя полномочия, ответственность за страхование вкладов населения Российской Федерации в следующем виде: 20 000 руб ...

0 комментариев