Понятие и виды систем страхования вкладов

Обязательное страхование вкладов как необходимое условие функционирования современной сберегательной системы

Цели участников системы страхования вкладов

Мировой опыт формирования и функционирования системы страхования вкладов

Становление и функционирование систем страхования вкладов в США и Германии

Управление рисками и повышение эффективности банковского надзора для участников системы страхования вкладов

Современное состояние системы страхования вкладов в России

Способы построения системы страхования вкладов в России

Любая страховая система может успешно функционировать при правильно выбранной структуре, выполняющей функции страхового фонда

Навигация

Способы построения системы страхования вкладов в России

Страхование банковских вкладов

94096

знаков

1

таблица

0

изображений

3.2. Способы построения системы страхования вкладов в России.

Необходимость системы страхования вкладов населения обсуждаласьеще на первых этапах перехода к рыночным отношениям. С учетом западного опыта в этой области в 1994 году был разработан специалистами банковского дела и передан в Государственную Думу первый вариант закона.

Пройдя все стадии обсуждения, в ноябре 1995 года он был принят Государственной Думой как Закон «Об обязательном страховании вкладов граждан». Но последующие процедуры принятия его Советом Федерации и Президентом страны он не прошел и был возвращен на доработку.

Что касается стран с переходной экономикой и недостаточно устойчивой банковской системой, страховые системы являются более надежными. Поэтому для России наиболее подходит именно страховая система.

Такой подход реализован в последнем варианте Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации», утвержденном в конце 2003 года. При его подготовке был использован опыт других стран, а также учтена специфика российских условий.

Введение закона о страховании вкладов имеет очень важное значение для России по следующим причинам.

1. Несмотря на улучшение обстановки как в экономике, так и в

банковском секторе, это еще не свидетельствует об устойчивости экономического роста. Поэтому введение закона может способствовать оздоровлению банковской системы за счет реализации более строгого контроля за банковской деятельностью и проведения отбора банков в страховую систему.

2. Российские вкладчики на сегодня не имеют много альтернатив для сохранения своих сбережений. Еще недостаточно широко используется рынок ценных бумаг, а инвестиционные фонды, иногда приносящие высокие доходы, не могут обеспечить сохранение вложенных средств. Введение закона о страховании вкладов создаст полную уверенность частных клиентов банков в сохранности своих средств.

3. Повышение доверия к банкам обеспечит дополнительный приток свободных денежных средств частных вкладчиков.

4. Через систему страхования депозитов можно решать и другие проблемы регулирования и стимулирования развития банковского дела.

Принятый Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» по многим положениям превосходит все предшествующие варианты проектов. К примеру, в нем предусмотрено более высокое страховое возмещение, равное 100 тыс. рублей, выплаты производятся по всем банкам-банкротам, что создает возможность распределять вклады по разным банкам в пределах застрахованных сумм возмещения.

По этим параметрам закон можно охарактеризовать как социально ориентированный.

В отношении банков, выступающих в роли страхователей, страховые взносы установлены на едином уровне - в размере 0,15% от расчетной базы, в состав которой входят суммы остатков средств на страхуемых счетах физических лиц.

Внедряемая в России страховая система является обязательной, а значит банки, имеющие лицензию от Центрального Банка, либо должны принять в ней участие, либо лишиться этой лицензии и практики работы с населением.

Кроме того, предполагается, что банки, которые собираются войти в страховую систему, должны пройти отбор по определенным критериям, по которым можно судить об их финансовой устойчивости и надежности.

Особое значение в системе страхования вкладов имеет организация движения денежных средств, от эффективности которой зависит функционирование самой системы.

Основное назначение страховой системы состоит в обеспечении своевременных выплат вкладчикам обанкротившихся банков. В этом случае не будет паники среди вкладчиков, повысится доверие к банкам, так как страховая система обеспечивает выплату заранее известной суммы вклада.

Для реализации поставленной задачи Агентство, выполняющее функции страхового фонда, должно заботиться о постоянном наличии денежных средств в фонде.

Банковские кризисы, во время которых могут происходить массовые выплаты вкладчикам, случаются не часто. Поэтому в периоды стабильной работы банковской системы финансовые ресурсы страхового фонда оказываются свободными и могут быть использованы для эффективного их вложения в доходные инструменты рынка. Они должны иметь достаточную степень надежности, что проявляется в реализации принципов возвратности, прибыльности и ликвидности инвестируемых ресурсов. Такими инструментами могут быть государственные ценные бумаги, выпускаемые на федеральном уровне, ценные бумаги высоконадежных российских эмитентов, паи инвестиционных фондов, размещающих свои средства в государственные ценные бумаги иностранных государств, облигации и акции других иностранных эмитентов.

Таким образом организуются потоки денежных средств, обеспечивающие постоянный приток денежных средств в страховой фонд, его сохранность и прирост от эффективного вложения, а также служащие основой для осуществления страховых выплат.

Оценивая принятый закон о страховании вкладов, отвечающий требованиям современной обстановки в России, О.А.Тихонова предлагает походы, которые будут

способствовать совершенствованию страховой системы. В частности, единообразная основа определения страховых взносов не содержит каких-либо стимулов, которые могли бы способствовать улучшению банковского менеджмента1, а также введение повышающих и понижающих коэффициентов в зависимости от размера вклада.

Одной из основных проблем, которые необходимо решить при формировании системы страхования вкладов — это установление взаимосвязи между размером страховых взносов, уплачиваемых банками, и степенью риска их деятельности. В принятом законе рискованность банковской деятельности учитывается на этапе допуска банков в систему страхования. Но это разовое мероприятие. Показатели банка, который прошел процедуру допуска в систему страхования по результатам проведенной проверки, могут измениться.

Поэтому необходима постоянная система наблюдения за качеством банковской деятельности, построенная с учетом опыта других стран и с ориентацией на текущие потребности развития отечественной банковской системы.

Для решения этой задачи нами О.А. Тихонова предлагает введение системы дифференциации взносов банков в страховой фонд. В основу этой системы заложены два основных принципа:

— учет рискованности деятельности банков;

— стимулирование формирования банками длительной ресурсной базы2.

Другой проблемой современной банковской системы России является краткосрочная ресурсная база коммерческих банков, которая осложняет взаимоотношения с реальным сектором экономики, предъявляющим спрос на длительные кредиты, и создает сложности в банковском менеджменте в связи с поиском дополнительных ресурсов.

Российские коммерческие банки используют различные формы привлечения денежных средств. Основным источником их формирования выступают депозиты. Среди депозитных источников преобладающее значение имеют вклады физических лиц.

Таким образом, можно сказать, что создаваемая в России система страхования вкладов – это своеобразный синтез американской и европейских систем страхования вкладов, трансформированных с учетом особенностей российской кредитной системы и национального менталитета.

В ее основу легли три основных принципа, позаимствованных у американской и европейских систем: обязательность участия банков, накопительный порядок формирования резервов за счет взносов банков и ограничительный характер выплат

возмещения.

В то же время отдельные аспекты систем страхования вкладов, широко используемые зарубежными странами, не получили распространения в России, что обусловлено спецификой задач, стоящих перед российской системой страхования вкладов в настоящий момент.

Например, при создании системы страхования вкладов в России во внимание принимались особенности структуры российской кредитной системы, наличие кредитной организации, лидирующей на рынке сбережений физических лиц – Сбербанка России.

С учетом этого момента был адаптирован опыт США, то есть, исключен этап создания специального органа страхования вкладов сберегательных банков, который имел место в этой стране.

Отдельные элементы немецкого опыта, например, наличие независимых

фондов страхования вкладов, для российских условий также явились неприемлемыми из-за таких обстоятельств, как преобладание конкуренции взаимопомощью.

При создании системы страхования вкладов в России также в нее не были

включены вклады юридических лиц, потому что главной целью являлась защита интересов частных вкладчиков, а не юридических лиц.

В итоге можно сказать, что отечественные экономисты делают правильный шаг при создании системы страхования вкладов, ориентируясь на опыт зарубежных стран. Сейчас у нашей страны есть хорошая возможность создать стабильную и эффективную систему страхования без метода проб и ошибок, а воспользоваться уже имеющимися теорией и практикой зарубежных стран.

Заключение

Анализ зарубежного опыта функционирования и отечественной практики формирования систем страхования вкладов позволяет сделать ряд выводов и по дальнейшему совершенствованию и развитию системы страхования вкладов в Российской Федерации.

1. Разнообразие применяемых в мировой практике систем страхования депозитов, с одной стороны, дает возможность для выбора наиболее оптимального из вариантов, но с другой, - осложняет такой выбор. В России вопрос о необходимости введения системы страхования вкладов поднимался неоднократно, и был подготовлен ряд проектов.

Необходимость совершенствования системы страхования вкладов в России является необходимостью, которая:

- будет способствовать дальнейшему оздоровлению банковской системы за счет усиления контроля за банковской деятельностью и проведения отбора банков в страховую систему;

- повысит доверие клиентов за счет их уверенности в возврате своих средств;

- расширит ресурсную базу коммерческих банков и улучшит её структуру, что обеспечит и соответствующий рост банковских активов, и расширение банковской деятельности в целом;

- через систему страхования депозитов можно решать ряд проблем регулирования банковской деятельности.

Похожие работы

... в РФ, является Федеральный закон №177 от 23 декабря 2003г. "О страховании вкладов физических лиц в банках Российской Федерации". В соответствии с названным Законом целями системы страхования вкладов являются: защита прав и законных интересов вкладчиков; укрепление доверия к банковской системе РФ; стимулирование привлечения сбережений населения в банковскую систему РФ. Страхование банковских ...

... вкладов» не дает его понятие. 2.2 Цели системы страхования вкладов физических лиц В качестве целей системы страхования вкладов физических лиц в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» названы: 1) защита прав и законных интересов вкладчиков банков Российской Федерации; 2) укрепление доверия к банковской системе Российской ...

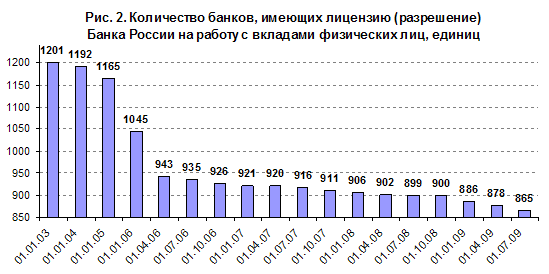

... И сам собой напрашивается вывод – нельзя хранить слишком большие суммы средств на вкладах в одном банке. Их надо рассредоточивать в нескольких банках. Глава 3. Проблемы и перспективы развития системы страхования вкладов В системе страхования вкладов по состоянию на 1 июля 2009 года зарегистрировано 935 банков, однако требованиям к участникам этой системы перестали соответствовать целый ряд ...

... советских вкладов и ростом доходов населения. Вторая - государство не могло определить свою роль участия в системе страхования вкладов. В 2002 г смысл закона о банковском страховании сводился к тому, что государство, организовывая фонд страхования и гарантирования вкладов, брало на себя полномочия, ответственность за страхование вкладов населения Российской Федерации в следующем виде: 20 000 руб ...

0 комментариев