Понятие и виды систем страхования вкладов

Обязательное страхование вкладов как необходимое условие функционирования современной сберегательной системы

Цели участников системы страхования вкладов

Мировой опыт формирования и функционирования системы страхования вкладов

Становление и функционирование систем страхования вкладов в США и Германии

Управление рисками и повышение эффективности банковского надзора для участников системы страхования вкладов

Современное состояние системы страхования вкладов в России

Способы построения системы страхования вкладов в России

Любая страховая система может успешно функционировать при правильно выбранной структуре, выполняющей функции страхового фонда

Навигация

Понятие и виды систем страхования вкладов

Страхование банковских вкладов

94096

знаков

1

таблица

0

изображений

1.1. Понятие и виды систем страхования вкладов

Система страхования вкладов - это комплекс мер, направленных на защиту вкладов и обеспечивающих их гарантированный возврат в полном объеме (или частично) в случае банкротства финансового учреждения[3].

Система страхования базируется на следующих принципах:

- обязательность участия в системе страхования вкладов;

- снижение рисков наступления неблагоприятных последствий для вкладчиков в случае, когда банки не выполняют своих обязательств;

- прозрачность деятельности системы страхования вкладов;

- накопительный характер формирования фонда обязательного страхования вкладов за счет регулярных взносов банков-участников системы страхования вкладов.

Создание системы обязательного страхования банковских вкладов населения является специальной государственной программой, реализуемой в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года.

Основная задача системы обязательного страхования банковских вкладов — защита сбережений населения, размещаемых во вкладах и на счетах в банках[4].

Защита финансовых интересов граждан является одной из важных социальных задач во многих странах мира. Система страхования вкладов обязательна во всех государствах-членах Европейского Сообщества, она действует в США, Японии, Бразилии, а также в странах СНГ — на Украине, в Казахстане и Армении[5].

Все существующие системы страхования вкладов в мире можно классифицировать по ряду признаков.

1. По способам организации систем страхования существуют два основных вида, которые выделяются согласно методологии Международного валютного фонда:

- система положительно выраженных гарантий;

- система не выраженных прямо гарантий.

Согласно мнению Мирошникова В.А., заместителя генерального директора Государственной корпорации «Агентство по страхованию вкладов», суть этих систем можно раскрыть в таких названиях, как:

- системы законодательных гарантий (чаще именуемые как страховые системы);

- системы общих государственных гарантий (называемые гарантийными)[6].

Для первого типа систем характерно наличие законодательно установленной процедуры возмещения потерь вкладчикам при банкротстве банка, который входит в систему страхования вкладов. Клиенты банка заранее знают, какова страховая сумма, на которую они могут рассчитывать. Такая система создает уверенность вкладчиков в сохранности своих средств благодаря ее предсказуемости, а также способствует аккумулированию свободных денежных ресурсов в банках.

Второй вид систем характеризуется отсутствием четкого законодательства, определяющего способы защиты вкладов, но при этом предполагается, что государство гарантирует вложенные в банки денежные средства. Возможность получить возмещение и его сумма будут зависеть от сложившейся ситуации, от принятого государственными органами решения, которое определяет сроки, суммы и другие условия выплат. В основу этого вида систем положено доверие граждан к государству, что характерно для стран с жестким централизованным управлением и с сильной зависимостью банков от государственных структур.

Вопрос об использовании систем гарантирования вкладов решается в каждой стране по-своему. Например, в Новой Зеландии и Австралии вообще отказались от каких-либо страховых систем, но при этом были установлены жесткие требования к раскрытию информации, что усилило экономический контроль[7].

2. По организации участия банков в страховой системе выделяют:

- системы обязательного участия банков;

- системы добровольного участия.

Систему обязательного страхования вкладов отличает участие в ней практически всех банков, что позволяет всем кредитным организациям стать членами системы страхования и дает равные гарантии клиентам разных банков. Но в этом случае ослабевает мотивация и желание клиентов искать и выбирать надежный банк, а рост банковских издержек за счет выплат в страховой фонд увеличивает цену банковских услуг. Подобные системы существуют в США, Канаде, Финляндии, Японии и ряде других стран[8].

Добровольная система позволяет банкам самостоятельно принимать решение об участии в ней. Банки, не участвующие в системе страхования вкладов, обладают меньшей конкурентоспособностью на рынке банковских продуктов, так как клиенты начинают с настороженностью относиться к таким банкам и идут на риск внесения депозита, рассчитывая на получение более высокого дохода.

Поэтому привлекать клиентов в негарантированные банки приходится путем установления более высоких процентных ставок по вкладам, а банковские издержки при этом растут.

Несмотря на добровольность вступления в систему страхования, регулирующие органы предусматривают некоторые ограничения в деятельности таких банков. Например, они могут потребовать наличие страхового обеспечения, без которого не выдаются лицензии на осуществление конкретных операций, банкам отказывают стать членами банковской ассоциации и т.п. Таким образом государство старается стимулировать банки к вступлению в страховую систему на основе самостоятельно принятого рещения.

3. По размерам гарантий системы страхования вкладов можно разделить на три разновидности:

- полные;

- ограниченные;

- дискреционные.

Полные системы гарантируют выплаты по всем депозитам. Это повышает доверие со стороны клиентов.

Ограниченные системы обеспечивают только частичное покрытие вкладов клиентов. В основном гарантии предоставляются мелким вкладчикам, плохо ориентирующимся в обстановке на рынке, а для крупных сохраняется мотивация верного выбора банка. Для коммерческих банков такая система позволяет облегчить работу с мелкими клиентами, а благодаря снижению объемов взносов— сократить банковские издержки и не завышать цены на свои услуги. Небольшая трудность использования этого вида системы состоит в определении размера страхуемой суммы депозита.

Дискреционная система представляет собой разновидность ограниченной системы, предусматривающей расширение объекта страхования в периоды кризиса банковской системы. По сравнению с другими видами она является более гибкой.

4. По степени государственного участия, системы страхования депозитов могут быть:

- государственными:

- частными;

- смешанными.

Государственные системы чаще всего формируются при введении обязательного страхования вкладов. В этом случае страховая организация создается как государственная, которая действует на некоммерческой основе. Ресурсы этой организации образуются из государственных средств и взносов банков. В такой форме организованы страховые системы в США (Федеральная корпорация страхования депозитов), в Великобритании (Фонд защиты депозитов)[9].

В частных системах страхование вкладов осуществляется специальными организациями, финансирование деятельности которых осуществляется за счет взносов банков-участников, а государство не вмешивается в эти процессы. Такие системы созданы в ФРГ — Фонд страхования депозитов частных банков, во Франции - Фонд депозитного страхования «Механизм солидарности», в Люксембурге – Ассоциация страхования депозитов[10].

В смешанных системах страхования вкладов государство и банки в равной степени участвуют в формировании ресурсов страховой организации. Примером является страховая система Японии, где уставный капитал «Корпорации по страхованию депозитов», действующей с 1971 года, сформирован правительством, Банком Японии и частными банками равными долями[11].

5. По организации финансирования выплат или способу аккумулирования средств страхового фонда системы разделяются:

- с финансированием;

- без финансирования.

Система страхования вкладов с финансированием предполагает, что для выплат страховых возмещений формируется специальный фонд за счет регулярных взносов банков-участников. Это способствует укреплению доверия к системе, а при наступлении страхового случая ускоряет процесс выплаты возмещения вкладчикам.

В системе страхования без предварительного финансирования необходимые для компенсации средства изыскиваются только при возникшей необходимости, к примеру, при банкротстве банка. Такой вид системы является менее предпочтительным. Во-первых, при системном кризисе, когда разоряется множество банков, собрать нужную сумму денег будет трудно или даже невозможно. Во-вторых, процесс сбора средств для выплаты страхового возмещения занимает определенное время. Это провоцирует панику среди вкладчиков, подрывает их доверие ко всей страховой системе. При этом цели системы страхования вкладов, заключающиеся в быстрой ликвидации последствий кризиса и обеспечении стабильности банковской системы, не достигаются. Однако накопленный опыт развитых стран показывает, что средств страхового фонда, особенно в случае системного кризиса, бывает недостаточно. Поэтому во многих случаях используется финансовая поддержка государства для урегулирования последствий банковского кризиса.

В настоящее время в 38 странах применяются системы страхования депозитов с предварительным финансированием. Например в Нидерландах средства страхового фонда формируются в случае банкротства какого-либо банка и установлен верхний предел общего количества собираемых средств[12].

Похожие работы

... в РФ, является Федеральный закон №177 от 23 декабря 2003г. "О страховании вкладов физических лиц в банках Российской Федерации". В соответствии с названным Законом целями системы страхования вкладов являются: защита прав и законных интересов вкладчиков; укрепление доверия к банковской системе РФ; стимулирование привлечения сбережений населения в банковскую систему РФ. Страхование банковских ...

... вкладов» не дает его понятие. 2.2 Цели системы страхования вкладов физических лиц В качестве целей системы страхования вкладов физических лиц в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» названы: 1) защита прав и законных интересов вкладчиков банков Российской Федерации; 2) укрепление доверия к банковской системе Российской ...

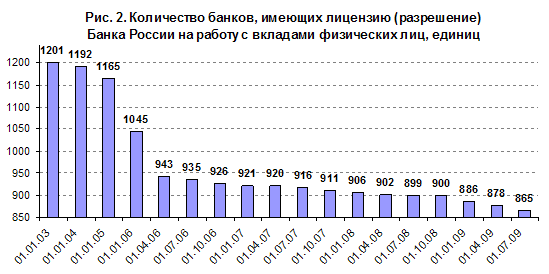

... И сам собой напрашивается вывод – нельзя хранить слишком большие суммы средств на вкладах в одном банке. Их надо рассредоточивать в нескольких банках. Глава 3. Проблемы и перспективы развития системы страхования вкладов В системе страхования вкладов по состоянию на 1 июля 2009 года зарегистрировано 935 банков, однако требованиям к участникам этой системы перестали соответствовать целый ряд ...

... советских вкладов и ростом доходов населения. Вторая - государство не могло определить свою роль участия в системе страхования вкладов. В 2002 г смысл закона о банковском страховании сводился к тому, что государство, организовывая фонд страхования и гарантирования вкладов, брало на себя полномочия, ответственность за страхование вкладов населения Российской Федерации в следующем виде: 20 000 руб ...

0 комментариев