Понятие и виды систем страхования вкладов

Обязательное страхование вкладов как необходимое условие функционирования современной сберегательной системы

Цели участников системы страхования вкладов

Мировой опыт формирования и функционирования системы страхования вкладов

Становление и функционирование систем страхования вкладов в США и Германии

Управление рисками и повышение эффективности банковского надзора для участников системы страхования вкладов

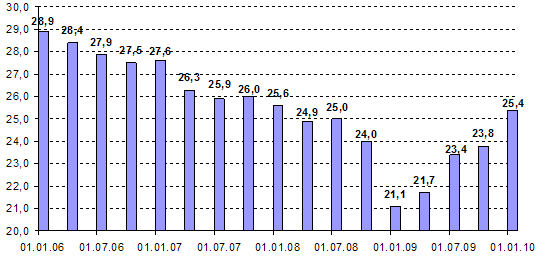

Современное состояние системы страхования вкладов в России

Способы построения системы страхования вкладов в России

Любая страховая система может успешно функционировать при правильно выбранной структуре, выполняющей функции страхового фонда

Навигация

Цели участников системы страхования вкладов

Страхование банковских вкладов

94096

знаков

1

таблица

0

изображений

1.3. Цели участников системы страхования вкладов

Закон о страховании вкладов включает в состав участников системы страхования вкладов вкладчиков; банки, имеющие разрешение Банка России на привлечение во вклады денежных средств физических лиц и на открытие и ведение банковских счетов физических лиц; Агентство по страхованию вкладов (далее – Агентство); Банк России. В правоотношениях страхования Агентство признается страховщиком, банки - страхователями, а вкладчики - выгодоприобретателями.

Помимо субъектов, названных в качестве участников системы страхования вкладов, к их числу можно причислить и Правительство РФ, которое имеет право осуществлять управление системой страхования вкладов и контроль за ее функционированием путем участия его представителей в совете директоров Агентства.

Участниками системы страхования вкладов могут являться также банки – агенты, которые, действуя от имени и за счет Агентства, осуществляют прием от вкладчиков заявления о выплате возмещения по вкладам и иных необходимых документов, а также выплаты возмещения по вкладам1.

Для построения эффективно работающей системы страхования вкладов необходимо определить, какие цели преследует создание этой системы. То есть, каких результатов от ее функционирования ожидает государство, банковское сообщество и общество в целом2.

Государство, в первую очередь, заинтересовано в стабильном экономическом росте, одним из условий которого является мобилизация сбережений населения, их вовлечение в инвестиционный процесс. Что касается стран с исторически сложившейся рыночной экономикой, важнейшую роль в этом процессе играют такие учреждения, как негосударственные пенсионные фонды и страховые компании.

В настоящее время коммерческие банки являются преимущественно частными предпринимательскими структурами, они не берут на себя решение общегосударственных или региональных экономических и социальных задач, если это не приносит им прибыль. Но от них требуется понимание того, что банковский бизнес призван нести определенную долю ответственности за социально экономическое состояние общества. То есть должны быть найдены такие формы взаимодействия государства и банков, которые будут стимулировать их к участию в реализации общественных целей.

Одним из направлений деятельности кредитных организаций является

инвестиционная деятельность, в процессе которой они инвестируют не

собственные, а привлеченные средства, а значит, риск подобных инвестиций

полностью перекладывается на их клиентов.

Основной риск лежит на банках, поскольку именно они занимаются рискованной деятельностью. Если банк имеет крупных вкладчиков и у них возникнет необходимость изъятия своих средств, то банку придется искать источники финансирования, иначе

он будет иметь большие проблемы. По различным причинам может произойти чрезмерное изъятие вкладов населением, поэтому большинство банков тщательно

отслеживают состав источников финансирования.

Таким образом, банковский сектор рассчитывает, что система страхования повысит привлекательность банковских услуг для населения, закрепит доверие к российским кредитным организациям и создаст равные конкурентные условия для банков, привлекающих вклады физических лиц.

Что касается самих вкладчиков, не раз лишавшихся в той или иной форме своих

сбережений, то их заинтересованность в системе страхования вкладов заключается в стремлении сохранить право собственности на свои денежные средства, внесенные в качестве вклада в банк.

Вкладчики тоже несут определенный риск. Закон о страховании банковских вкладов физических лиц не предусматривает возвращения вкладчикам всех вложенных в банк средств. «Если вы гарантированно хотите вернуть себе все деньги - размещайте по 100 тысяч рублей в разных банках33», потому что, если страховой случай наступил в

отношении нескольких банков, в которых у вкладчика есть вклады, размер страхового возмещения рассчитывается в отношении каждого банка отдельно.

Российский закон о страховании банковских вкладов в качестве целей создания системы страхования последовательно называет цели, которые отвечают интересам населения, банков и государства:

· защита прав и законных интересов вкладчиков банков;

· укрепление доверия к банковской системе;

· стимулирование привлечения сбережений населения в банковскую систему Российской Федерации.

По мнению А.Ф.Пенкина, можно назвать также несколько иных причин-целей, по которым страна вводит систему страхования вкладов, и, следовательно, чего она ждет

от этой системы:

- обеспечение защиты владельцев небольших вкладов;

- укрепление доверия общества к банковской системе путем создания регламента

для реструктуризации несостоятельных банков; накопление сбережений и

поощрение экономического роста;

- обеспечение конкуренции между небольшими и вновь созданными банками и крупными и/или государственными банками;

- установление границ для рисков государства понести убытки при банкротстве отдельного банка или группы банков4.

Конечно, только страхование вкладов не может обеспечить уверенности в том, что финансовая система будет здоровой. Задача обеспечения финансовой стабильности в стране должна решаться совместными усилиями всех заинтересованных органов: Банка России, органа банковского надзора и Агентства по страхованию вкладов. Стремление только за счет создания системы страхования вкладов разрешить проблему недоверия общества к государству и банкам, обеспечить финансовую стабильность в стране невозможно без реформирования всей правовой, финансовой и институциональной базы государства.

Глава 2. Анализ зарубежного опыта организации и функционирования системы страхования вкладов

Похожие работы

... в РФ, является Федеральный закон №177 от 23 декабря 2003г. "О страховании вкладов физических лиц в банках Российской Федерации". В соответствии с названным Законом целями системы страхования вкладов являются: защита прав и законных интересов вкладчиков; укрепление доверия к банковской системе РФ; стимулирование привлечения сбережений населения в банковскую систему РФ. Страхование банковских ...

... вкладов» не дает его понятие. 2.2 Цели системы страхования вкладов физических лиц В качестве целей системы страхования вкладов физических лиц в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» названы: 1) защита прав и законных интересов вкладчиков банков Российской Федерации; 2) укрепление доверия к банковской системе Российской ...

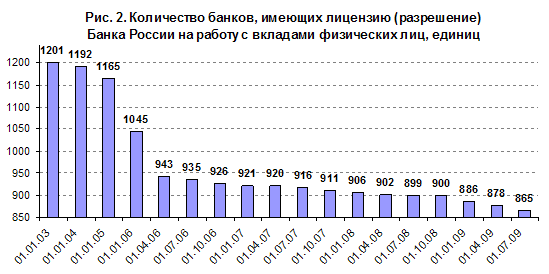

... И сам собой напрашивается вывод – нельзя хранить слишком большие суммы средств на вкладах в одном банке. Их надо рассредоточивать в нескольких банках. Глава 3. Проблемы и перспективы развития системы страхования вкладов В системе страхования вкладов по состоянию на 1 июля 2009 года зарегистрировано 935 банков, однако требованиям к участникам этой системы перестали соответствовать целый ряд ...

... советских вкладов и ростом доходов населения. Вторая - государство не могло определить свою роль участия в системе страхования вкладов. В 2002 г смысл закона о банковском страховании сводился к тому, что государство, организовывая фонд страхования и гарантирования вкладов, брало на себя полномочия, ответственность за страхование вкладов населения Российской Федерации в следующем виде: 20 000 руб ...

0 комментариев