Понятие и виды систем страхования вкладов

Обязательное страхование вкладов как необходимое условие функционирования современной сберегательной системы

Цели участников системы страхования вкладов

Мировой опыт формирования и функционирования системы страхования вкладов

Становление и функционирование систем страхования вкладов в США и Германии

Управление рисками и повышение эффективности банковского надзора для участников системы страхования вкладов

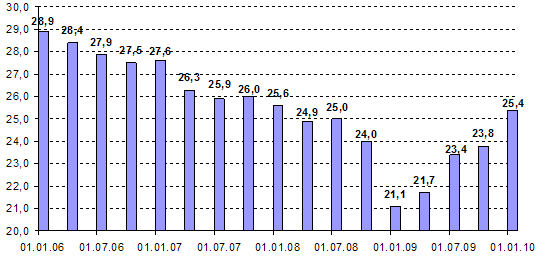

Современное состояние системы страхования вкладов в России

Способы построения системы страхования вкладов в России

Любая страховая система может успешно функционировать при правильно выбранной структуре, выполняющей функции страхового фонда

Навигация

Мировой опыт формирования и функционирования системы страхования вкладов

Страхование банковских вкладов

94096

знаков

1

таблица

0

изображений

2.1. Мировой опыт формирования и функционирования системы страхования вкладов

В современном мире роль систем страхования вкладов усиливается, они действуют уже в 95 странах. В течение последних 20 лет системы страхования вкладов были введены в большинстве развитых стран, в том числе в качестве реакции на банковские кризисы 80-х и 90-х годов1.

За последнее десятилетие обязательные системы страхования вкладов введены в большинстве бывших социалистических государств, в том числе в странах СНГ и Балтии: сегодня они функционируют во всех странах, вошедших в Европейское сообщество, а также в Белоруссии, на Украине, в Казахстане, Узбекистане, Армении, Молдове и Таджикистане.

В Европе с 1994 года действует Директива Европейского парламента и Совета «О системах гарантирования депозитов». В соответствии с этим документом каждое государство – член ЕС осуществляет контроль за созданием и развитием на своей территории одной или нескольких систем гарантирования депозитов. При этом ни одно кредитно-финансовое учреждение, получившее разрешение на банковскую деятельность, не может принимать вклады, не будучи членом одной из таких систем. Директива предусматривает уровень гарантирования вкладов в размере не менее 20 тыс. евро на одного вкладчика.

Банковская система сильно подвержена кризисным явлениям, которые

могут затрагивать не только финансово-устойчивые банки, но и их клиентов.

Существенный урон стабильному функционированию кредитных

организаций может нанести изъятие вкладов физическими лицами, причем этот

процесс может приобрести стихийный характер и охватить большое число банков,

вызвать остановку проведения ими расчетных операций, привести к спаду экономической активности.

Последствия таких потрясений наносят огромный вред экономике страны, причем затраты на восстановление платежеспособности не столь велики, как потеря доверия к банкам со стороны вкладчиков.

Поэтому правительства многих стран были вынуждены создать условия и выработать способы борьбы, связанные с массовым изъятием вкладов и кризисных ситуаций в банковской системе и экономике.

Решения о создании систем страхования депозитов многие страны

принимали в периоды кризисов банковских систем: в США во время «Великой

Депрессии», в Великобритании - во времена банковского кризиса 70-х годов прошлого столетия2.

За последнее время большинство стран мира часто сталкивалось с кризисом банковской системы, что заставило их ввести страхование вкладов для стабилизации финансовой системы и предотвращения потенциальных банкротств отдельных банков в будущем.

Банковские кризисы поражали как развитые страны (США, Испанию, Норвегию, Финляндию, Швецию, Японию), так и развивающиеся, в основном страны Латинской Америки.

Эффективность функционирования системы защиты вкладов зависит от многих

факторов. Как показывает мировой опыт, деятельность институтов страхования вкладов и ее совершенствование осуществляется с учетом реформирования специальных институтов надзора и реструктуризации банковской системы, а также усиления аудита банковской деятельности. Только благодаря тесной координации этих институтов позволяет поддерживать стабильность банковской системы.

Обязательным условием нормальной работы банков является наличие систем поддержки их функционирования. Такие системы имеются практически во всех зарубежных странах с исторически сложившейся рыночной экономикой и выполняют две взаимосвязанные функции:

1. обеспечивают финансовую поддержку банков, оказывающихся в трудных финансовых ситуациях, на грани неплатежеспособности;

2. защищают вкладчиков от полной потери их сбережений путем выплаты страхового возмещения по вкладам.

Таким образом, удается избежать массового изъятия вкладов населением.

В настоящее время практически все развитые и многие развивающиеся страны имеют системы гарантирования страхования банковских вкладов (см. Приложение 1).

В целом системы страхования банковских вкладов сводятся к двум типам: американская и германская.

В 1933 г. была создана Федеральная корпорация страхования депозитов (ФКСД). Американская система страхования депозитов является старейшей и наиболее авторитетной в современном мире. Ведущую роль в этой модели играет государство, а

не банки. ФКСД ориентирована на защиту интересов вкладчиков коммерческих банков. Страховой фонд, которым управляет ФКСД, образуется из взносов банков. Страховой случай наступает при банкротстве банка или его закрытии государственными контролирующими органами. Тогда вкладчикам выплачивается страховое возмещение.

Опыт ФКСД используется в системах страхования вкладов в банках Канады, Великобритании и Японии.

Второй тип распространен в Западной Европе и основывается на германском опыте.

В Германии существуют государственная и частная системы гарантий вкладов, которые отличаются как списком банков-участников, так и объемом компенсации.

В отличие от Германии в большинстве других стран «недострахованные» суммы можно получить только после банкротства банка. Такие доплаты предусмотрены, например, в Америке, Великобритании, Японии, Франции.

С 19 февраля 1982г. в Великобритании начал действовать Фонд обязательного страхования банковских вкладов. Он образован на основе законодательного распоряжения органов власти, является самостоятельным юридическим лицом. Вклады всех без исключения банков страхуются, кроме отдельных филиалов иностранных банков. Еще одной особенностью данного фонда является страхование вкладов только в фунтах стерлингов, находящиеся на счетах в Великобритании. Максимальный размер страхового

возмещения для одного вкладчика определен в 100% до 2 000 фунтов стерлингов и 90% от 2 000 до 33 000.

Во Франции Фонд депозитного страхования называется "механизм солидарности" и управляется Французской ассоциацией банков. "Механизм солидарности" охватывает все банки, находящиеся на территории Франции, включая и филиалы иностранных банков. Не подпадают под страховую защиту депозиты зарубежных отделений французских банков, межбанковские депозиты и вклады в иностранной валюте3.

Как и в других странах, страховой фонд формируется из взносов банков. Их величина определяется по специальной шкале с учетом объема депозитов каждого банка, но не может превышать 30 млрд. франков. Сумма страхового возмещения на одного вкладчика не может превышать 70 000 евро.

В Японии существует корпорация по страхованию депозитов с 1971 г. Ею управляют комитет, куда входят также управляющий Банком Японии и представители частных банков. Участие в системе страхования депозитов является обязательным для всех городских банков, валютных и сберегательных банков, а также кредитных кооперативов. Система закрыта для местных отделений иностранных банков. Страховое возмещение выплачивается из фонда, который образуется из ежегодных взносов в размере 0,008% застрахованных депозитов банка. Компенсация вкладчикам выплачивается только в том случае, если их депозиты были выражены в иенах.

В Венгрии страхование распространено также на вклады юридических лиц.

В Эстонии власти произвели основательный пересмотр банковской системы, закрыв еще в 1992г. три проблемных банка и создав на их базе новый Северный эстонский

банк. Вкладчики закрытых банков получили лишь частичную компенсацию.

В основном в большинстве стран мира стараются придерживаться обязательной формы участия банков в системе страхования. Средства системы формируются за счет отчислений коммерческих банков с учетом риска проводимых ими операций. В случае

недостатка средств системы для полной выплаты по вкладам, государство часто

оказывает временную финансовую поддержку на условиях обязательной возвратности выданных средств4.

Таким образом, можно сказать, что все экономически развитые страны имеют сейчас систему защиты банковских вкладов.

Изучив моделей защиты банковских вкладов в зарубежных странах можно выделить следующие принципы ее эффективной организации:

- защита мелких вкладчиков;

- система защиты банковских вкладов не должна создавать необоснованных преимуществ для отдельных субъектов банковской системы, то есть должна сохраняться конкурентная среда;

- важным фактором является организация финансирования путем выплат

компенсации при наступлении неблагоприятных последствий для вкладчиков и неисполнения банками своих обязательств;

- возможность значительного сокращения количества банков, не вступивших в систему страхования банковских вкладов и преобладание значительного количества иностранных банков на российском рынке банковских услуг.

Похожие работы

... в РФ, является Федеральный закон №177 от 23 декабря 2003г. "О страховании вкладов физических лиц в банках Российской Федерации". В соответствии с названным Законом целями системы страхования вкладов являются: защита прав и законных интересов вкладчиков; укрепление доверия к банковской системе РФ; стимулирование привлечения сбережений населения в банковскую систему РФ. Страхование банковских ...

... вкладов» не дает его понятие. 2.2 Цели системы страхования вкладов физических лиц В качестве целей системы страхования вкладов физических лиц в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» названы: 1) защита прав и законных интересов вкладчиков банков Российской Федерации; 2) укрепление доверия к банковской системе Российской ...

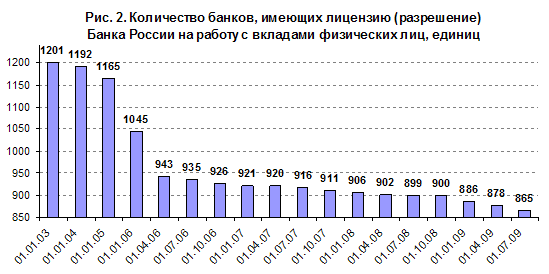

... И сам собой напрашивается вывод – нельзя хранить слишком большие суммы средств на вкладах в одном банке. Их надо рассредоточивать в нескольких банках. Глава 3. Проблемы и перспективы развития системы страхования вкладов В системе страхования вкладов по состоянию на 1 июля 2009 года зарегистрировано 935 банков, однако требованиям к участникам этой системы перестали соответствовать целый ряд ...

... советских вкладов и ростом доходов населения. Вторая - государство не могло определить свою роль участия в системе страхования вкладов. В 2002 г смысл закона о банковском страховании сводился к тому, что государство, организовывая фонд страхования и гарантирования вкладов, брало на себя полномочия, ответственность за страхование вкладов населения Российской Федерации в следующем виде: 20 000 руб ...

0 комментариев