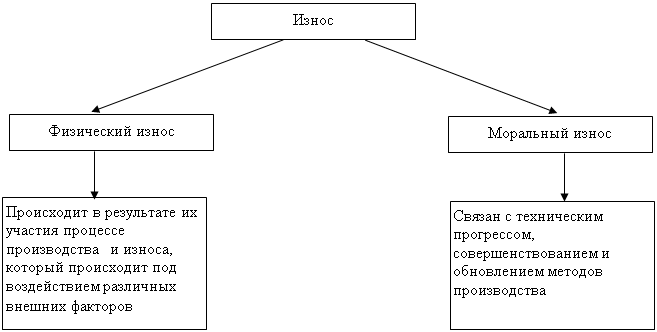

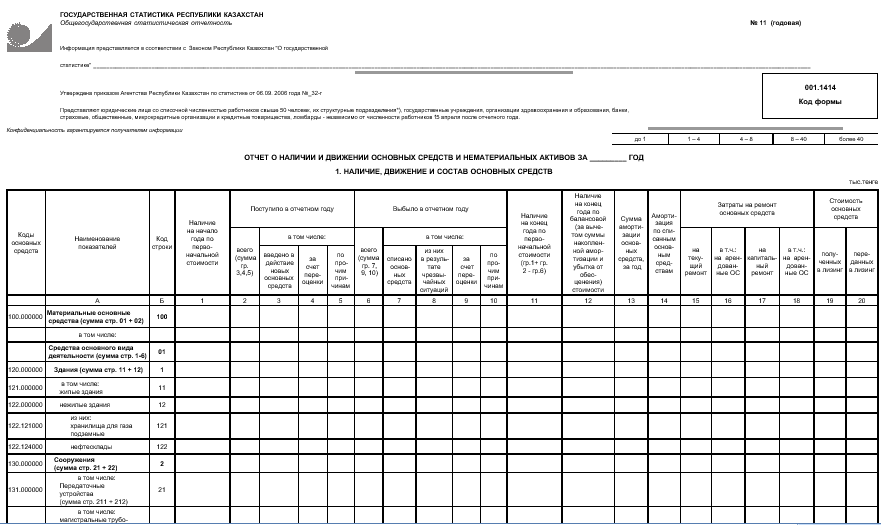

Понятие, классификация, оценка основных средств

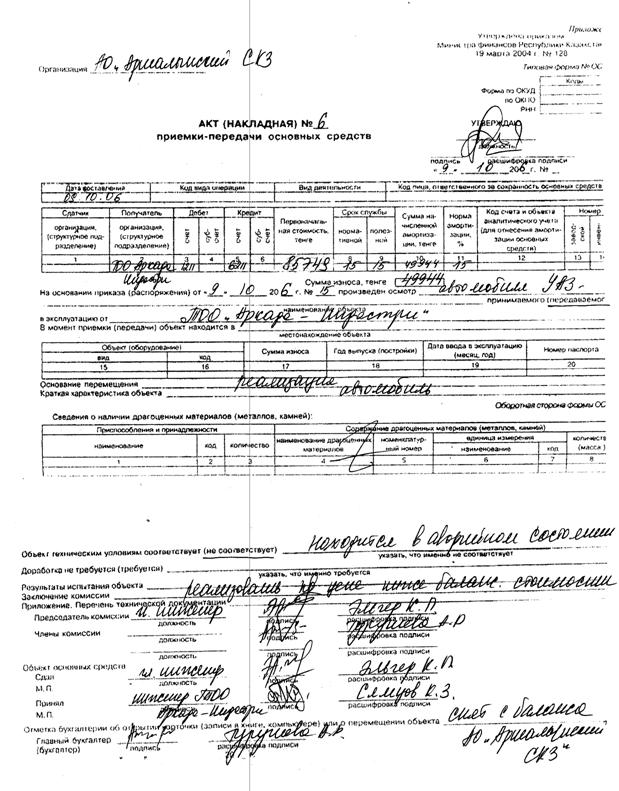

Учет поступления и выбытия основных средств

Учет затрат на ремонт и восстановление основных средств

Учет начисления амортизации

Описание, характеристика учетной политики и документооборот предприятия

Бухгалтерский учет ведется главной бухгалтерией, являющейся ее самостоятельным структурным подразделением, возглавляемым главным бухгалтером

Бухгалтерский учет ремонта основных средств на предприятии

Бухгалтерский учет начисления амортизации на предприятии

Списание основных средств, если срок службы не истек

Мес. : 12 мес. = 0,25

Восстановление основных средств

Навигация

Бухгалтерский учет начисления амортизации на предприятии

Учет, амортизация и ремонт основных средств

120210

знаков

5

таблиц

0

изображений

2.3 Бухгалтерский учет начисления амортизации на предприятии

В бухгалтерском учете не нужно начислять амортизацию на те основные средства, которые перечислены в п. 17 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30 марта 2001 г. N 26н. До 1 января 2002 г. эти основные средства не амортизировались и при расчете налога на прибыль. Однако с 1 января 2002 г. ситуация изменилась. Дело в том, что в ст. 256 Налогового кодекса РФ приведен несколько иной перечень имущества, не амортизируемого при расчете налога на прибыль.

Таким образом, появилось имущество, амортизация которого в бухгалтерском учете не начисляется, но учитывается при расчете налога на прибыль. Это:

многолетние насаждения, не достигшие эксплуатационного возраста;

объекты жилищного фонда (жилые дома, общежития, квартиры и др.);

имущество некоммерческих организаций, используемое в предпринимательской деятельности.

Кроме того, есть основные средства, амортизация которых в бухгалтерском учете начисляется, но в целях налогообложения не учитывается. К ним относятся:

яки, другие одомашненные дикие животные (за исключением рабочего скота);

имущество, приобретенное за счет бюджетных и иных аналогичных средств (или часть его стоимости, если финансирование было частичным);

основные средства, полученные организацией в рамках целевого финансирования;

мелиоративные и иные объекты сельскохозяйственного назначения, полученные сельскохозяйственными товаропроизводителями, если они построены за счет бюджетных средств;

имущество, безвозмездно полученное атомными станциями в соответствии с международными договорами РФ для повышения их безопасности;

основные средства, переданные по договорам в безвозмездное пользование;

произведения искусства.

Таким образом, покупая имущество, надо определить, можно ли начислять по нему амортизацию, как в бухгалтерском учете, так и в целях налогообложения.

Малоценные основные средства.

В подпункте 7 п. 2 ст. 256 Налогового кодекса РФ сказано, что имущество, первоначальная стоимость которого не превышает 10 000 руб., не амортизируется. Его стоимость нужно включать в состав материальных расходов сразу, как только его ввели в эксплуатацию.

А в бухгалтерском учете действует другое правило. Сразу на затраты можно списать только то имущество, стоимость которого не превышает 2000 руб. Об этом сказано в п. 18 ПБУ 6/01 «Учет основных средств».

В письме Минфина России от 27 декабря 2001 г. N 16-00-14/573 сказано, что правило, установленное подпунктом 7 п. 2 ст. 256 Налогового кодекса РФ, можно применять и в бухгалтерском учете. Иначе говоря, в бухгалтерском учете организация также вправе списать имущество стоимостью не более 10 000 руб. в тот момент, когда начнет его эксплуатировать.

В сложившейся ситуации бухгалтер должен сам решить, как ему поступать. Возможно, кто-то уже сейчас, покупая основные средства стоимостью до 10 000 руб. включительно, будут списывать их на затраты. А кто-то решит, что лучше подождать, пока не будет изменено ПБУ 6/01. Ведь данные бухгалтерского учета используются для расчета налога на имущество. И, списав с баланса основные средства, которые ПБУ 6/01 все-таки пока еще не разрешает списывать, занижаете налог на имущество. Поэтому при расчете этого налога рекомендуется учитывать объекты стоимостью от 2001 до 10 000 руб. А после того, как изменения в ПБУ 6/01 будут приняты, налог на имущество можно будет пересчитать.

Налоговым кодексом определено несколько методов начисления амортизации. Налогоплательщик вправе применять любой из методов начисления амортизации, если не оговорены особые условия, изложенные в ст. 259 Налогового кодекса РФ. При этом в соответствии с п. 3 ст. 259 НК РФ, единожды избранный метод по конкретному объекту основных средств в дальнейшем не может быть изменен в процессе использования имущества. Предприятие ЗАО «АСТЕЯ плюс» использует для начисления амортизации линейный способ.

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта.

Пример 2.

В январе 2007 г. ЗАО «АСТЕЯ плюс» приобрело письменный стол за 6000 руб. (в том числе НДС – 1000 руб.). За его доставку поставщику уплатили 360 руб. (в том числе НДС – 60 руб.). В этом же месяце стол был передан со склада в офис.

В бухгалтерском учете при этом были сделаны такие проводки:

Д-т сч. 08 «Вложения во внеоборотные активы»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

– 5000 руб. (6000 - 1000) - учтена стоимость стола;

Д-т сч. 19 «НДС по приобретенным ценностям»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

– 1000 руб. - учтен НДС;

Д-т сч. 08 «Вложения во внеоборотные активы»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

– 300 руб. - учтены расходы по доставке стола;

Д-т сч. 19 «НДС по приобретенным ценностям»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

– 60 руб. - учтен НДС;

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»,

К-т сч. 51 «Расчетные счета»

– 6360 руб. (6000 + 360) - оплачен стол, а также услуги поставщика по его доставке;

Д-т сч. 01 «Основные средства»,

К-т сч. 08 «Вложения во внеоборотные активы»,

– 5300 руб. (5000 + 300) - введен в эксплуатацию стол;

Д-т сч. 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»,

К-т сч. 19 «НДС по приобретенным ценностям»

– 1060 руб. (1000 + 60) - возмещен НДС из бюджета.

Бухгалтером ЗАО «АСТЕЯ плюс» было решено начислять амортизацию стола начиная с февраля 2007 г.

Согласно учетной политике ЗАО «АСТЕЯ плюс» на 2007 год, в бухгалтерском учете амортизация начисляется линейным способом. По решению руководителя организации срок службы стола будет равен трем годам (36 месяцев). Поэтому в феврале 2007 г. по нему нужно начислить амортизацию в размере 147 руб. (5300 руб. : 36 мес.).

Бухгалтер при этом должен сделать такую проводку:

Д-т сч. 26 «Общехозяйственные расходы»,

К-т сч. 02 «Амортизация основных средств»

– 147 руб. - начислена амортизация стола за февраль.

Прежде чем начать начислять амортизацию, организация должна определить срок полезного использования основного средства.

В бухгалтерском учете срок службы каждого основного средства организация может установить самостоятельно. Так сказано в п. 20 ПБУ 6/01 «Учет основных средств». Однако рекомендуется устанавливать для бухгалтерского учета те же сроки, которые выбраны для налогового.

Глава 3. Рекомендации по учету основных средств

Похожие работы

... основных средств. Ниже приведён фрагмент учётной политики АО «Павлодарэнергосервис», касающийся учёта ремонта и износа основных средств: Учёт основных средств в АО «Павлодарэнергосервис» осуществляется бухгалтерией в соответствии со Стандартом бухгалтерского учёта № 6 "Учёт основных средств". Ремонт основных средств: Учет расходов капитального и текущего ремонта ведется в соответствии с СБУ № 6 ...

... на АО «KEGOC» риск необнаружения составил 0,33%. Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии АО «KEGOC». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты ...

... счета 25 "Общепроизводственные расходы" (и других счетов производственных затрат); Кредит счета 89 "Резерв предстоящих расходов и платежей". При образовании ремонтного фонда операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают, как правило, предварительно на активном синтетическом счете 23 "Вспомогательные производства". По дебету этого счета ...

... учета фиксированных активов: поступления, выбытия, начисления амортизации, капитальных вложений на ремонт и др. В данной курсовой работе рассмотрен широкий круг вопросов, связанных с организацией учета затрат на ремонт основных средств. В результате проделанной работы можно сделать следующие выводы: 1) Основные средства - материальные активы, срок использования которых превышает один период, ...

0 комментариев