Понятие, классификация, оценка основных средств

Учет поступления и выбытия основных средств

Учет затрат на ремонт и восстановление основных средств

Учет начисления амортизации

Описание, характеристика учетной политики и документооборот предприятия

Бухгалтерский учет ведется главной бухгалтерией, являющейся ее самостоятельным структурным подразделением, возглавляемым главным бухгалтером

Бухгалтерский учет ремонта основных средств на предприятии

Бухгалтерский учет начисления амортизации на предприятии

Списание основных средств, если срок службы не истек

Мес. : 12 мес. = 0,25

Восстановление основных средств

Навигация

Учет поступления и выбытия основных средств

Учет, амортизация и ремонт основных средств

120210

знаков

5

таблиц

0

изображений

1.2 Учет поступления и выбытия основных средств

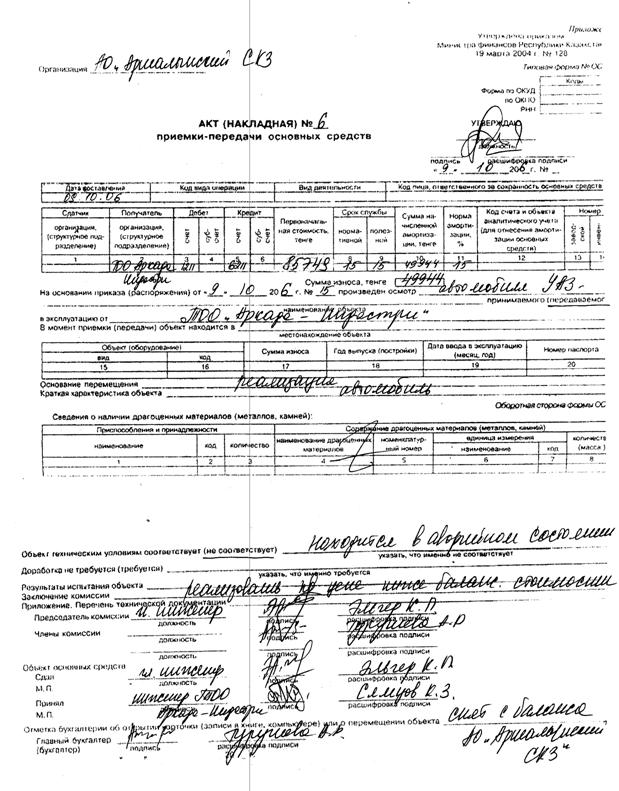

При поступлении объекта в эксплуатацию комиссией, назначаемой руководителем организации, оформляется акт (накладная) приемки-передачи основных средств (форма №ОС-1). В нем указываются характеристика объекта, его местонахождение, источник финансирования приобретения, год выпуска или постройки, дата ввода в эксплуатацию, результаты испытания объекта, его соответствие техническим условиям и др. Акт (накладная) приемки-передачи основных средств составляют на каждый объект в отдельности. По общему акту, оформляющему приемку нескольких объектов, рекомендуется приходовать лишь хозяйственный инвентарь, инструменты, станки, если они однотипны, имеют одинаковую стоимость и приняты одновременно. К акту (накладной) приемки-передачи прилагается необходимая техническая документация (паспорта, спецификации, рабочие инструкции и т.п.).

Каждому объекту основных средств, принятому на учет, присваивается инвентарный номер. Он сохраняется на все время эксплуатации объекта и обозначается на нем путем прикрепления металлического жетона, нанесения краской, насечки и т.п. Объекты основных средств обычно нумеруются по порядково-серийной системе, и номер указывается во всех первичных документах и регистрах бухгалтерского учета. Инвентарным номером объектов железных транспортных средств (электровозов, тепловозов, локомотивов) обычно служат номера, полученных на заводах-изготовителях, а у объектов автомобильного транспорта, тракторов и прицепов – знаки, присвоенные им Госавтоинспекцией. Присваивать вновь поступившим основным средствам инвентарные номера выбывших объектов нельзя в течение 5 лет после списания, так как это может привести к путанице и ошибкам в учете.

Акт (накладная) приемки-передачи основных средств с сопроводительными документами передается в бухгалтерию организации передается в бухгалтерию организации. На основании акта бухгалтерия открывает инвентарную карточку учета основных средств (форма №ОС-6) , где указывает инвентарный номер объекта и основные данные о нем (первоначальная и восстановительная стоимость, срок полезного использования, норма амортизационных отчислений, сумма износа на момент оприходования и т.п.).

На арендованные в порядке текущей аренды и финансового лизинга основные средства унитарные карточки не открываются. Для их аналитического учета используют копию карточки, прилагаемой арендодателем (лизингодателем) к акту сдачи объекта основных средств в аренду (лизинг). При реконструкции, значительной достройки или дооборудования объектов открывается новая карточка.

Для обеспечения сохранности инвентарные карточки каждого объекта регистрируются в специальных описях и хранятся в картотеке бухгалтерии сгруппированными по отраслевым классификационным группам, а внутри этих групп – по местам эксплуатации и по видам объектов. При выбытии основных средств инвентарная карточка из карточек изымается.

В организациях с небольшим количеством объектов основных средств, а также, если они представляют собой сложные инвентарные объекты, имеют много крупных составных приспособлений и устройств (электромоторов, трансмиссий и т.п.), пообъектный учет можно вести в инвентарных книгах. При использовании в учете компьютеров отпадает необходимость в ведении инвентарных карточек, и все необходимые сведения о наличии и движении основных средств получают на основе информационной базы банка данных в виде распечатки регистров (машинограмм), используемых для управления основными средствами.

Учет наличия и движения основных средств, принятых на баланс организации, ведется на счете 01 «Основных средства». Здания, машины и оборудование арендованные учитывают на забалансовом счете «Арендованные основные средства».

В коммерческих организациях (товариществах и обществах) основные средства могут поступить в порядке оплаты акций и/или вклада учредителей (акционеров). В этом случае регистрируют в учете бухгалтерской записью

Д-т сч. 01 «Основные средства»,

К-т сч. 75 «Расчеты с учредителями»

Оценка таких объектов и целесообразность их оприходования для зачисления в качестве вклада должна быть согласована с другими учредителями и отражена в протоколе собрания акционеров (пайщиков).

Предоставление организациям основных средств в безвозмездное пользование на счетах бухгалтерского учета отражают записью:

Д-т сч. 01 «Основные средства»,

К-т сч. 83 «Добавочный капитал» субсчет «Безвозмездно полученные ценности» – по рыночной стоимости оприходованных объектов основных средств

Фактические затраты связанные с приобретением основных средств, за исключение НДС и других возмещаемых налогов, отражаются по дебету капитальных вложений в корреспонденции со счетами расчетов.

Основные средства, приобретенные за плату, приходуются по договорной или рыночной цене покупки с добавлением расходов за доставку и установку (включая процент на кредит, полученный для приобретения основных средств) – до момента ввода объекта в эксплуатацию. На стоимость приобретенного объекта с учетом расходов на его монтаж и ввод в эксплуатацию делается бухгалтерская запись:

Д-т сч. 01 «Основные средства»,

К-т сч. 08 «Вложения во внеоборотные активы»

Предварительно отражаются перечисленные выше затраты по приобретению (кредиторская задолженность и другие расходы) до их оплаты:

Д-т сч. 08 «Вложения во внеоборотные активы»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками», а затем их погашение:

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»,

К-т сч. 51 «Расчетные счета»

В случае когда организация приобрела основные средства, не требующие установки и монтажа, достаточно записи по дебету счета 01 «Основные средства» и кредиту счета 08 «Вложения во внеоборотные активы», чтобы отразить увеличение стоимости объектов основных средств в балансе и погасить кредиторскую задолженность в момент оплаты с записью по дебету счетов расчеты в корреспонденции со счетом 51 «Расчетные счета».

Если основные средства приобретены за счет бюджетных ассигнований и других целевых источников финансирования или для выпуска продукции, освобожденной от уплаты налога на добавленную стоимость, то уплаченный при приобретении НДС включается в первоначальную стоимость объектов. В первоначальную стоимость служебных легковых автомобилей и микроавтобусов, кроме НДС, включается налог на приобретение автотранспортных средств.

Оприходование основных средств, поступивших в виде вклада в совместную деятельность (по договору простого товарищества), отражается по дебету счета 01 «Основные средства» и кредиту счета «Расчеты по выделенному на отдельный баланс имуществу», субсчет «Расчеты по договору простого товарищества».

Организация, получившая объекты основных средств в хозяйственное ведение или оперативное управление от государственного или муниципального органа, отражает их стоимость при принятии на учет по дебету счета 01 «Основные средства» и кредиту счета «Расчеты с государственными и муниципальными органами». Одновременно на стоимость оприходованных объектов дебетуется счет «Расчеты с государственными и муниципальными органами» и кредитуется счет 83 «Добавочный капитал».

Неучтенные объекты основные средств, выявленные при инвентаризации, приходуются по рыночной стоимости бухгалтерской записью:

Д-т сч. 01 «Основные средства»,

К-т сч. 99 «Прибыли и убытки»

Бухгалтерии необходимо установить причину возникновения излишка и виновных в этом лиц.

Основные средства выбывают из организации в результате:

продажи;

списания или ликвидации;

передачи в виде вклада в уставный капитал других организаций;

безвозмездной передачи;

по другим причинам.

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств имеет место в случаях продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.

В соответствии с МСФО 16, прибыли и убытки, возникающие от выбытия или реализации объекта основных средств, должны определяться как разность между оценочной суммой чистых поступлений от выбытия и балансовой стоимостью актива и признаваться как доход или расход в отчете о прибылях и убытках.

В ПБУ 6/01 уточнен порядок отражения доходов и расходов от списания объектов основных средств на счете прибылей и убытков в качестве операционных доходов и расходов.

С введением в действие с 1 января 2000 г. Положений по бухгалтерскому учету «Доходы организации» и «Расходы организации», а также с применением с 1 января 2001 г. Плана счетов финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина России от 31.10.2000 г. N 94н, затраты, связанные с выбытием, продажей и прочим списанием объектов основных средств, к которым относятся такие затраты, как начисленная оплата труда и отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств, налоги и сборы, уплачиваемые из выручки при продаже основных средств (демонтаж, упаковка, разборка металлолома и др.), стоимость услуг вспомогательных производств, участвующих в операциях по выбытию основных средств, задолженность другим организациям за услуги, например транспортные, комиссионные, оплата услуг экспертов, плата за оформление документов, могут предварительно аккумулироваться на счете учета вспомогательного производства или прямо относиться в дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы».

Поступления, связанные с продажей и прочим списанием основных средств, отражаются по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

Основные средства могут быть проданы, безвозмездно переданы, списаны в случае морального и физического износа, ликвидированы при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, переданы в виде вклада в уставный (складочный) капитал других предприятий.

В любом случае, если выбытие актива связано с их продажей, выручка должна быть согласована сторонами договора. Причем доходы и расходы в этом случае являются операционными.

В п. 15 ПБУ 6/01 установлено, что сумму дооценки актива нужно перенести из добавочного капитала в нераспределенную прибыль организации.

В бухгалтерском учете при этом делается проводка:

Д-т сч. 83 «Добавочный капитал»,

К-т сч. 84 «Нераспределенная прибыль» – списана дооценка по выбывшему объекту основных средств.

Списание объектов за непригодностью к дальнейшей эксплуатации:

Д-т сч. 01 «Основные средства», субсчет «Выбытие ОС»,

К-т сч. 01 «Основные средства» – списание балансовой стоимости ОС;

Д-т сч. 02 «Амортизация основных средств»,

К-т сч. 01 «Основные средства», субсчет «Выбытие ОС» - списание начисленной амортизации;

Д-т сч. 91 «Прочие доходы и расходы»,

К-т сч. 69, 70, 23 – отражены расходы по ликвидации ОС;

Д-т сч. 10 «Материалы»,

К-т сч. 91 «Прочие доходы и расходы» – оприходованы материальные ценности от ликвидации ОС;

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 01 «Основные средства» – списана остаточная стоимость ОС;

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 99 «Прибыли и убытки»

или Д-т сч. 99 «Прибыли и убытки»

К-т сч. 91 «Прочие доходы и расходы» – отражен финансовый результат от списания ОС (прибыль или убыток).

Реализация объектов основных средств:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»

К-т сч. 91 «Прочие доходы и расходы» – отражена договорная стоимость реализуемых ОС;

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 68 «Расчеты по налогам и сборам» – сражена сумма НДС, подлежащая получению от покупателя;

Д-т сч. 51 «Расчетные счета»

К-т сч. 62 «Расчеты с покупателями и заказчиками» – отраженна сумма, поступившая в оплату ОС;

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 76, 23 – отражена сумма расходов, связанных с реализацией ОС (без учета НДС);

Д-т сч. 01 «Основные средства», субсчет «Выбытие ОС»

К-т сч. 01 «Основные средства» – списание балансовой стоимости ОС;

Д-т сч. 02 «Амортизация основных средств»

К-т сч. 01 «Основные средства», субсчет «Выбытие ОС» – списание начисленной амортизации;

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 01 «Основные средства», субсчет «Выбытие ОС» – списана остаточная стоимость ОС;

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 99 «Прибыл и убытки»

или Д-т сч. 99 «Прибыли и убытки»

К-т сч. 91 «Прочие доходы и расходы» – отражен финансовый результат от реализации основных средств (прибыль или убыток);

Безвозмездная передача другому предприятию:

Д-т сч. 01 «Основные срества» субсчет «Выбытие ОС»

К-т сч. 01 «Основные средства» – списание балансовой стоимости безвозмездно передаваемых ОС;

Д-т сч. 02 «Амортизация основных средств»

К-т сч. 01 «Основные средства» субсчет «Выбытие ОС» – списание начисленной амортизации по безвозмездно передаваемым ОС;

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 01 «Основные средства» субсчет «Выбытие ОС» – списана остаточная стоимость безвозмездно передаваемых ОС;

Д- т сч. 91 «Прочие доходы и расходы»

К-т сч. 68 «Расчеты по налогам и сборам» – отражена сумма НДС, подлежащая к уплате (если сделка облагается НДС);

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 76, 23 – отражена сумма расходов, связанных с безвозмездной передачей ОС (без учета НДС);

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 19 «НДС по приобретенным ценностям» – списывается НДС, уплаченный поставщикам (подрядчикам) по расходам, связанным с реализацией нематериальных активов;

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 99 «Прибыли и убытки»

или Д-т сч. 99 «Прибыли и убытки»

К-т сч. 91 «Прочие доходы и расходы» – отражена прибыль (убыток) от безвозмездной передачи ОС.

Передача в счет взносов в уставные капиталы других предприятий:

Д-т сч. 01 «Основные средства» субсчет «Выбытие ОС»

К-т сч. 01 «Основные средства» – списание балансовой стоимости ОС;

Д-т сч. 02 «Амортизация основных средств»

К-т сч. 01 «Основные средства» субсчет «Выбытие ОС» – списание начисленной амортизации;

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 01 «Основные средства» субсчет «Выбытие ОС» – списана остаточная стоимость ОС;

Д-т сч. 58 «Финансовые вложения»

К-т сч. 91 «Прочие доходы и расходы» – отражена передача объекта ОС в счет вклада в уставный каптал;

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 99 «Прибыли и убытки»

или Д-т сч. 99 «Прибыли и убытки»

К-т сч. 91 «Прочие доходы и расходы» – отражена разница между остаточной стоимостью ОС и оценкой вклада в уставный капитал.

Выбытие основных средств производится учреждением в установленном действующим законодательством порядке.

Основные средства, полученные и переданные учреждениями безвозмездно, отражаются в бухгалтерском учете по рыночной стоимости.

Для оформления списания пришедших в негодность основных средств применяются: акты о списании основных средств в бюджетных учреждениях форма №ОС-4 бюдж.; акты о списании транспортных средств в бюджетных учреждениях форма №ОС-4а бюдж.; акты о списании исключенной из библиотеки литературы в бюджетных учреждениях форма №444. Указанные акты составляются постоянно действующей комиссией, назначенной приказом руководителя учреждения.

Для определения пригодности имущества к дальнейшему использованию, возможности его восстановления, а также для оформления документации на списание пришедшего в негодность имущества в кредитной организации создается комиссия из соответствующих должностных лиц. При этом в комиссию должны быть включены заместитель руководителя кредитной организации, главный бухгалтер (бухгалтер), представитель юридической службы, другие специалисты (по решению руководителя) и лица, на которых возложена ответственность за сохранность имущества.

В компетенцию комиссии входит:

осмотр объекта (предмета) имущества, подлежащего списанию, с использованием технической документации, данных бухгалтерского учета, установление непригодности объекта к восстановлению и дальнейшему использованию;

установление причин списания объекта;

выявление лиц, по вине которых произошло выбытие объекта (предмета), внесение предложений о привлечении этих лиц к ответственности;

определение возможности использования или реализации (в т.ч. как вторсырья, лома, утиля) отдельных узлов, деталей, материалов списываемого объекта и их оценка, контроль за изъятием из списываемых объектов отдельных узлов, деталей, материалов, состоящих или содержащих цветные и драгоценные металлы, определение веса, стоимости и сдача на склад;

составление акта на списание объекта основных средств, акта на списание автотранспортных средств с приложением актов об авариях, если они имели место. В актах должны быть указаны данные, характеризующие объект, - дата принятия объекта к бухгалтерскому учету, год изготовления, приобретения или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость, сумма начисленной амортизации (износа), проведенные ремонты, причины выбытия, состояние основных частей, деталей, узлов, конструктивных элементов. Акты утверждаются руководителем кредитной организации.

Бухгалтерские записи по лицевому счету осуществляются на основании первичных документов (актов, накладных и т.п.). На дату реализации либо выбытия (списания) лицевой счет подлежит закрытию с отнесением остатка, отражающего финансовый результат, на соответствующие счета по учету доходов/расходов.

По дебету счета отражаются:

балансовая стоимость выбывающего имущества в корреспонденции со счетами по учету основных средств, нематериальных активов, материальных запасов;

затраты, связанные с выбытием (реализацией) в корреспонденции со счетами по учету расчетов с поставщиками, подрядчиками и покупателями;

сумма, подлежащая доплате в случае неравноценного обмена по договору мены, в корреспонденции со счетами по учету расчетов с поставщиками, подрядчиками и покупателями или уплаченная сумма в корреспонденции со счетом по учету денежных средств.

По кредиту счета отражаются:

выручка от реализации объекта, определенная договором купли-продажи, в корреспонденции со счетами по учету расчетов с поставщиками, подрядчиками и покупателями;

рыночная цена имущества, получаемого по договорам мены, в корреспонденции со счетом по учету капитальных вложений (если получаемое имущество - основные средства, нематериальные активы), счетами по учету материальных запасов, а также сумма, подлежащая получению при неравноценном обмене в корреспонденции со счетами по учету расчетов с поставщиками, подрядчиками и покупателями;

амортизация, начисленная на выбывающий объект, в корреспонденции со счетами по учету амортизации;

невыплачиваемые арендодателю/лизингодателю платежи (при досрочном возврате в установленных договором случаях лизингового имущества лизингодателю) в корреспонденции со счетом по учету арендных обязательств.

При списании имущества вследствие его непригодности к дальнейшему использованию по кредиту лицевого счета также отражаются:

переоценка, на сумму разницы между балансовой стоимостью и фактически начисленной амортизацией (при списании не полностью амортизированных основных средств) в корреспонденции со счетом по учету прироста имущества при переоценке, в пределах суммы остатка на лицевом счете выбывающего объекта;

стоимость оприходованных по цене возможного использования (реализации) узлов, деталей, материалов в корреспонденции со счетами по учету материальных запасов;

суммы возмещения материального ущерба от недостач или порчи ценностей, взыскиваемых в установленных законодательством Российской Федерации случаях с виновных лиц, в корреспонденции со счетом по учету расчетов с работниками по оплате труда либо со счетом по учету расчетов с прочими дебиторами.

Похожие работы

... основных средств. Ниже приведён фрагмент учётной политики АО «Павлодарэнергосервис», касающийся учёта ремонта и износа основных средств: Учёт основных средств в АО «Павлодарэнергосервис» осуществляется бухгалтерией в соответствии со Стандартом бухгалтерского учёта № 6 "Учёт основных средств". Ремонт основных средств: Учет расходов капитального и текущего ремонта ведется в соответствии с СБУ № 6 ...

... на АО «KEGOC» риск необнаружения составил 0,33%. Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии АО «KEGOC». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты ...

... счета 25 "Общепроизводственные расходы" (и других счетов производственных затрат); Кредит счета 89 "Резерв предстоящих расходов и платежей". При образовании ремонтного фонда операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают, как правило, предварительно на активном синтетическом счете 23 "Вспомогательные производства". По дебету этого счета ...

... учета фиксированных активов: поступления, выбытия, начисления амортизации, капитальных вложений на ремонт и др. В данной курсовой работе рассмотрен широкий круг вопросов, связанных с организацией учета затрат на ремонт основных средств. В результате проделанной работы можно сделать следующие выводы: 1) Основные средства - материальные активы, срок использования которых превышает один период, ...

0 комментариев