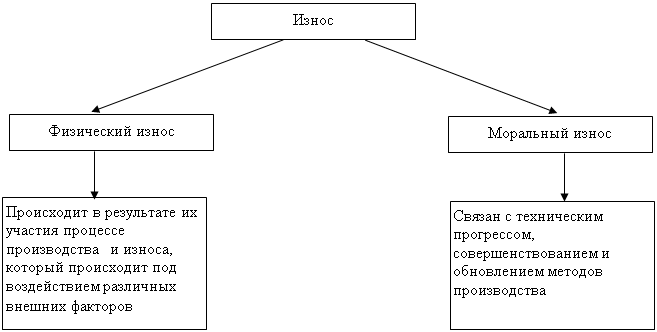

Понятие, классификация, оценка основных средств

Учет поступления и выбытия основных средств

Учет затрат на ремонт и восстановление основных средств

Учет начисления амортизации

Описание, характеристика учетной политики и документооборот предприятия

Бухгалтерский учет ведется главной бухгалтерией, являющейся ее самостоятельным структурным подразделением, возглавляемым главным бухгалтером

Бухгалтерский учет ремонта основных средств на предприятии

Бухгалтерский учет начисления амортизации на предприятии

Списание основных средств, если срок службы не истек

Мес. : 12 мес. = 0,25

Восстановление основных средств

Навигация

Учет затрат на ремонт и восстановление основных средств

Учет, амортизация и ремонт основных средств

120210

знаков

5

таблиц

0

изображений

1.3 Учет затрат на ремонт и восстановление основных средств

Основные средства в процессе их эксплуатации подлежат износу. Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации реконструкции. Ремонт рекомендуется проводить в соответствии с планом, который формируется по видам основных средств, подлежащих ремонту, в денежном выражении исходя из системы планово-предупредительного ремонта, разрабатываемой организацией с учетом технических характеристик основных средств, условий их эксплуатации.

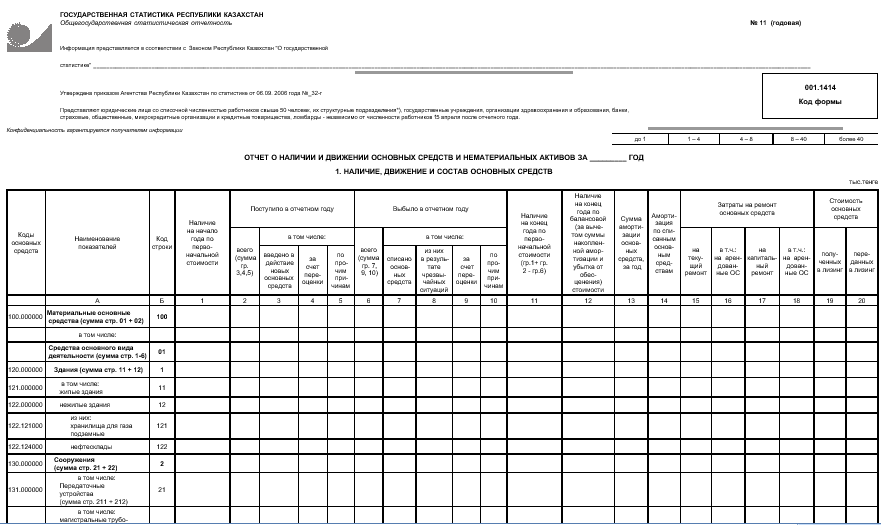

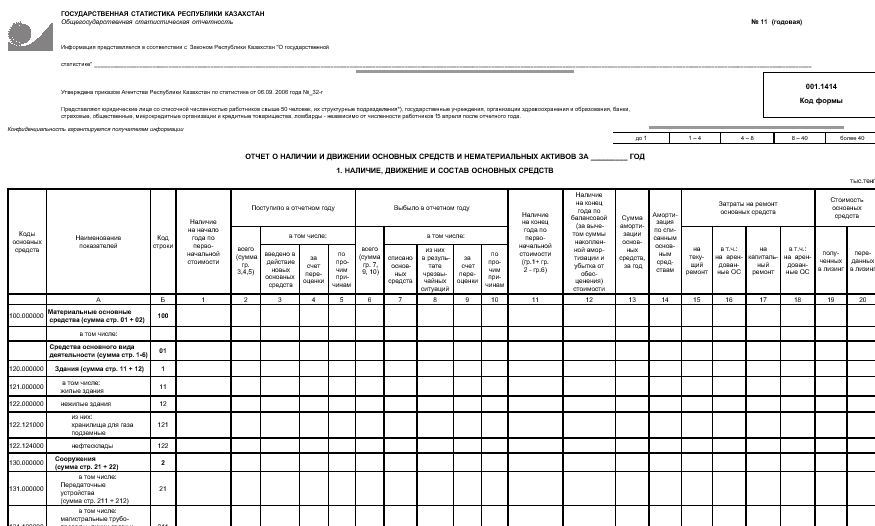

Бухгалтерский учет должен обеспечить сбор информации об объеме выполненного ремонта и его стоимости, надежный контроль за использованием предназначенных для этого средств.

По организационно-техническим признакам ремонт подразделяют текущий, средний и капитальный.

Основные определения ремонтных работ даны в методических указаниях по бухгалтерскому учету основных средств, утвержденных Приказом Министра РФ от 20 июля 1998 г. №33н (далее по тексту – Методические указания по учету основных средств).

Текущий ремонт производят с целью устранения незначительных повреждений путем частичной замены деталей, мелкой починки отдельных частей, побелки стен, покраски и т.д. Его проводят в процессе эксплуатации основных средств для поддержания их в рабочем состоянии.

Средний ремонт делается с той же целью, что и текущий: он нужен, чтобы основные средства не изнашивались раньше времени. Отличие среднего ремонта от текущего в том, что он проводится реже (как правило, раз в год). При этом в ремонтируемом объекте заменяют часть основных деталей.

Капитальный ремонт. Его название говорит само за себя. Например, когда проводят капремонт машины, то чинят ее корпус, полностью разбирают силовой агрегат, а затем меняют все изношенные детали и узлы на новые и более современные. При капремонте здания все его изношенные конструкции (за исключением каменных и бетонных фундаментов, а также других основных конструкций) заменяются более прочными и экономичными.

Капитальный ремонт оборудования и транспортных средств характеризуется проведением работ по полной разработке агрегата, ремонту базовых и корпусных деталей и узлов, замене и восстановлению всех изношенных деталей и узлов на новые и более современные, сборке, регулированию и испытанию агрегата.

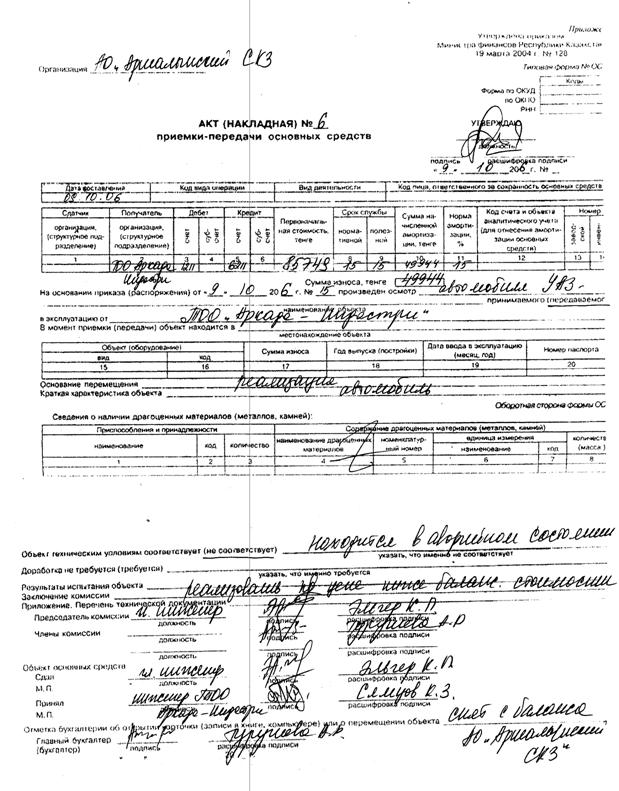

Перед ремонтом основные средства обследуются представителями инженерно-технического персонала (комиссией). Комиссия составляет акт технического обследования объекта, который содержит выводы о характере и объеме работ на объекте. К нему может прилагаться перечень дефекта основных конструктивных элементов или акт о выявленных дефектах оборудования по форме №ОС-16.

Указанные документы утверждается директором предприятия и отправляются в отдел капитального ремонта или отдел капитального строительства. На основе полученной технической документации этими отделами составляется проект и график производства работ, а так же необходимая сметно-техническая документация. Если ремонт проводит специализированная организация, с ней заключается договор подряда.

При формировании учетной политики предприятие может выбрать один из следующих, предусмотренных законодательством способов учета затрат на проведение ремонта основных средств:

путем создания резерва на ремонт основных средств – по счету 96 «Резерв предстоящих расходов и платежей»;

по фактическим затратам с отнесением непосредственно на себестоимость по мере возникновения затрат;

с использованием счета 97 «Расходы будущих периодов» с последующим равномерным списанием их на себестоимость.

Резерв обычно формируется путем ежемесячных отчислений в пределах годовой предполагаемой сметы затрат на ремонт. В бухгалтерском учете указанные операции отражаются по дебиту счетов учета затрат на производство (расходы на продажу) в корреспонденции с кредитом счета 96 «Резервы предстоящих расходов и платежей». При этом фактические затраты на ремонт должны учитываться на отдельном счете и относиться на конец отчетного года в уменьшение созданного резерва.

Перед составлением годовой бухгалтерской отчетности производится инвентаризация резерва расходов на ремонт основных средств (включая арендованные объекты).

Если при составлении годовой бухгалтерской отчетности фактические затраты превышают начисленный резерв расходов на ремонт основных средств, то сумма превышения относится на затраты производства (расходы на продажу); если объем ремонтных работ является значительным и срок их окончания приходится на другой отчетный период, остаток резерва переходит на следующий отчетный год.

По окончании ремонта излишне начисленную сумму резерва относят на финансовые результаты организации (счет 99-2 «Прибыли и убытки»).

В учете делают следующие записи:

1) при наличии вспомогательных производств, осуществляющих ремонтные работы:

Д-т сч. 23 «Вспомогательные производства»,

К-т сч. 96 «Резерв предстоящих расходов и платежей» – на сумму создаваемого резерва;

Д-т сч. 96 «Резерв предстоящих расходов и платежей»,

К-т сч. 23 «Вспомогательные производства» – на сумму фактически выполненного капремонта за счет резерва.

2) при отсутствии вспомогательных производств осуществляющих ремонтные работы:

Д-т сч. 20, 25, 26, 29, 44,

К-т сч. 96 «Резерв предстоящих расходов и платежей» – на сумму создаваемого резерва (фонда);

Д-т сч. 96 «Резерв предстоящих расходов и платежей»,

К-т сч. 60, 76 – на сумму фактически выполненного капремонта за счет резерва.

2-й вариант предусматривает отражение затрат на ремонт без создания резерва.

2.1. При наличии вспомогательных производств, осуществляющих ремонтные работы:

Д-т сч. 23 «Вспомогательные производства»,

К-т сч. 10, 70, 69, 71, 60 – на сумму затрат по выполнению ремонта;

Д-т сч. 25, 26, 29, 44,

К-т сч. 23 «Вспомогательные производства» – на сумму затрат по ремонту накопленных в ремонтном цеху.

2.2. При отсутствии вспомогательных производств, осуществляющих ремонтные работы:

Д-т сч. 20, 25, 26, 29, 44,

К-т сч. 10, 70, 69, 71, 60 – на сумму затрат по выполнению ремонта.

3-й вариант предусматривает отнесение фактических затрат на поведение ремонта на счет учета расходов будущих периодов. Не исключены ситуации, когда ремонтные работы проводят в первой половине или даже в начале года, пока резерв еще не создан или его средств недостаточно для покрытия производственных расходов.

Восстановление объектов основных средств может осуществляться не только посредством ремонта, но и путем модернизации и реконструкции. Отчисление амортизации не производится во время реконструкции и технического перевооружения основных средств с полной их остановкой, а так же в случаи их перевода в установленном порядке на консервацию. На время реконструкции и технического перевооружения срок службы основных средств продлевается.

Затраты на модернизацию и реконструкцию объекта основных средств после их окончания могут увеличивать первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.д.) объекта основных средств. Затраты на модернизацию отражаются следующими бухгалтерскими записями:

Д-т сч. 08 «Вложения во внеоборотные активы»

К-т сч. 10, 70, 69, 60 и др. – отражены затраты на модернизацию основного средства;

Д-т сч. 01 «Основные средства»

К-т сч. 08 «Вложения во внеоборотные активы» – затраты на модернизацию отражены в составе основных средств.

Если же произведенные работы не улучшили технические характеристики объекта, то затраты списывают в дебет счета 91 «Прочие доходы и расходы».

Похожие работы

... основных средств. Ниже приведён фрагмент учётной политики АО «Павлодарэнергосервис», касающийся учёта ремонта и износа основных средств: Учёт основных средств в АО «Павлодарэнергосервис» осуществляется бухгалтерией в соответствии со Стандартом бухгалтерского учёта № 6 "Учёт основных средств". Ремонт основных средств: Учет расходов капитального и текущего ремонта ведется в соответствии с СБУ № 6 ...

... на АО «KEGOC» риск необнаружения составил 0,33%. Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии АО «KEGOC». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты ...

... счета 25 "Общепроизводственные расходы" (и других счетов производственных затрат); Кредит счета 89 "Резерв предстоящих расходов и платежей". При образовании ремонтного фонда операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают, как правило, предварительно на активном синтетическом счете 23 "Вспомогательные производства". По дебету этого счета ...

... учета фиксированных активов: поступления, выбытия, начисления амортизации, капитальных вложений на ремонт и др. В данной курсовой работе рассмотрен широкий круг вопросов, связанных с организацией учета затрат на ремонт основных средств. В результате проделанной работы можно сделать следующие выводы: 1) Основные средства - материальные активы, срок использования которых превышает один период, ...

0 комментариев