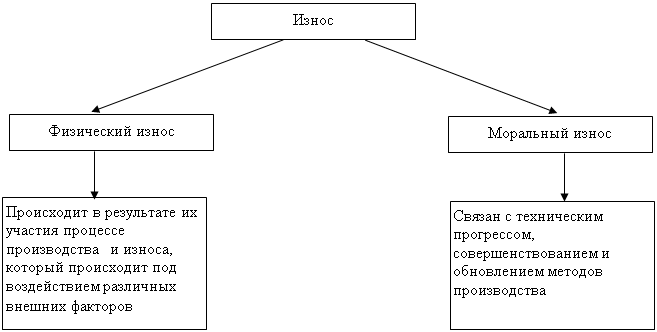

Понятие, классификация, оценка основных средств

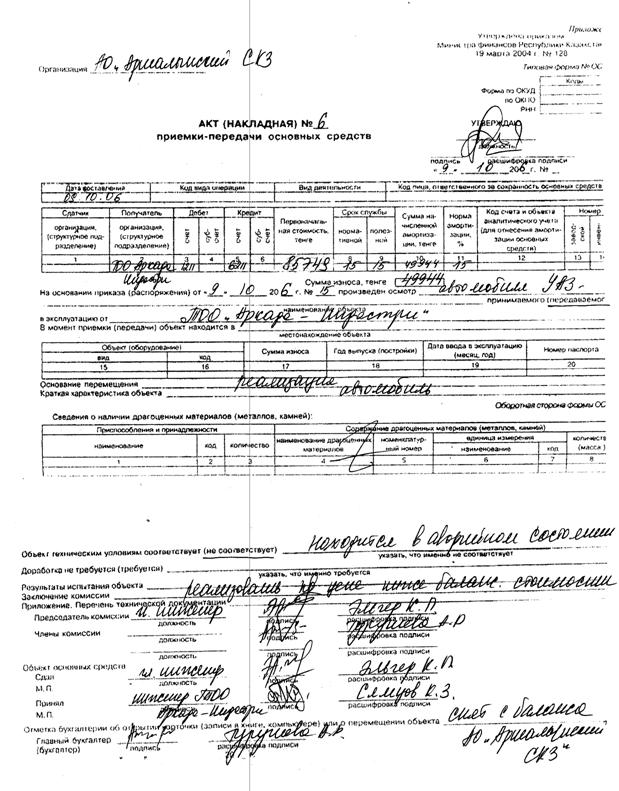

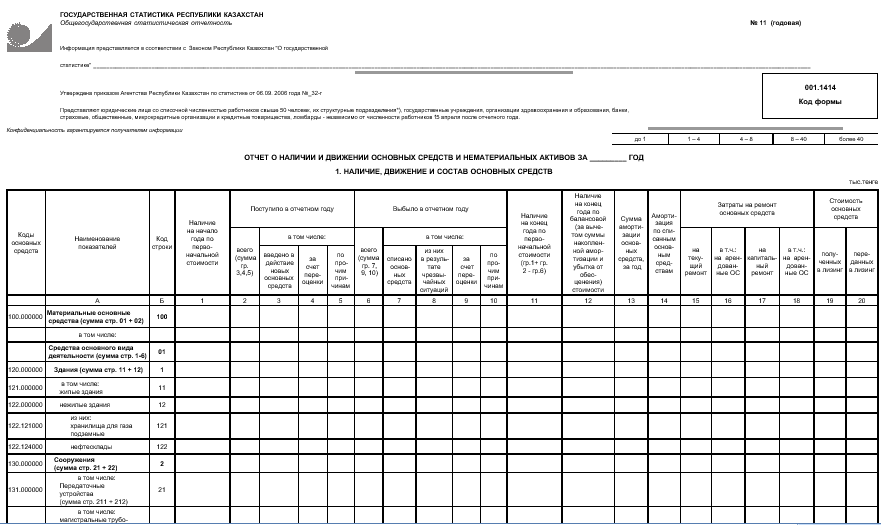

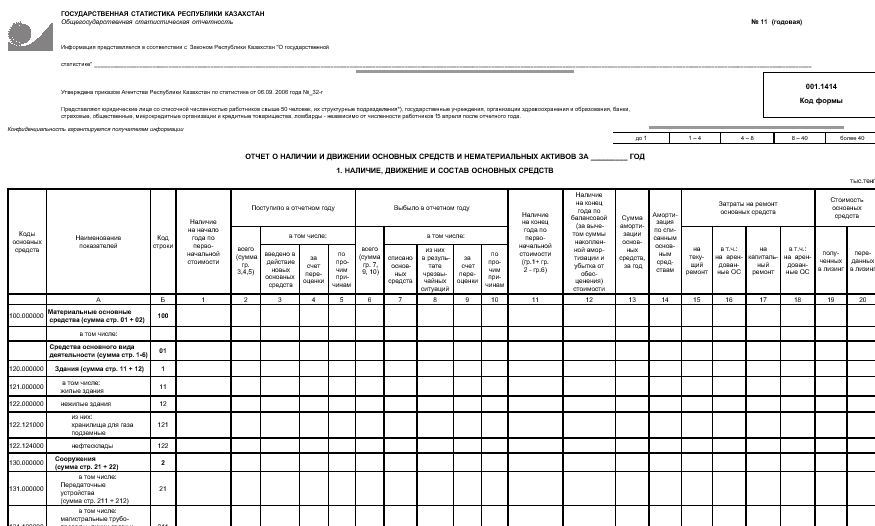

Учет поступления и выбытия основных средств

Учет затрат на ремонт и восстановление основных средств

Учет начисления амортизации

Описание, характеристика учетной политики и документооборот предприятия

Бухгалтерский учет ведется главной бухгалтерией, являющейся ее самостоятельным структурным подразделением, возглавляемым главным бухгалтером

Бухгалтерский учет ремонта основных средств на предприятии

Бухгалтерский учет начисления амортизации на предприятии

Списание основных средств, если срок службы не истек

Мес. : 12 мес. = 0,25

Восстановление основных средств

Навигация

Мес. : 12 мес. = 0,25

Учет, амортизация и ремонт основных средств

120210

знаков

5

таблиц

0

изображений

3 мес. : 12 мес. = 0,25

Автомобиль зарегистрирован в Москве. Мощность его двигателя равна 109 л. с. Ставка налога в столице для таких машин с 2006 г. составляет 20 руб. Транспортный налог за 2006 г. бухгалтер предприятия должен посчитать так:

109 л. с. * 20 руб. * 0.25 = 545 руб.

При выбытии основных средств их стоимость может отличаться по данным бухгалтерского и налогового учета. Например, из-за применения разных способов начисления амортизации. В этом случае сумма отложенных налоговых активов или обязательств подлежит списанию на счет 99 «Прибыли и убытков».

Пример 4.

ЗАО ТФ «Дом торговли» в январе 2006 г. ввело в эксплуатацию станок. Амортизацию по нему предприятие начисляет в бухгалтерском учете методом уменьшаемого остатка, а в налоговом – линейным методом. В конце апреля 2006 г. станок пришел в негодность в результате пожара. Предположим, что сумма амортизации за февраль, март и апрель составила:

по данным бухгалтерского учета – 90000 руб;

по данным налогового учета – 87000 руб.

Таким образом, вычитаемая временная разница составит 3000 руб. (90000 – 87000). Отложенный налоговый актив на конец апреля будет равен:

3000 руб. *24% = 720 руб.

После того как пришедший в негодность станок будет списан с баланса, бухгалтер фирмы сделает проводку:

Д 99 К 09,

- 720 руб.- списана сумма отложенного налогового актива.

Основное средство списывается до истечения срока амортизации: решение проблем

| Проблема | Решение |

| Восстановление НДС. Чиновники настаивают, что при списании имущества, например, в случае морального износа или в результате пожара, нужно восстановить НДС, приходящийся на его остаточную стоимость. | Восстановление НДС не нужно. Такого требования просто нет в Налоговом кодексе РФ. В нем с 1 января 2006 г. есть закрытый перечень операций, когда нужно восстанавливать НДС, ранее правомерно принятый к вычету. И списание недоамортизированного имущества из-за его морального или физического износа, хищения или гибели в этом перечне не упомянуто. |

| Моральный или физический износ. При списании основного средства по этой причине инспекторы особое внимание уделяют документальному оформлению операции. И если они посчитают, что списание раньше окончания срока службы произведено необоснованно, то исключат недоамортизированную стоимость из состава расходов. | Списание основного средства обязательно должно быть оформлено приказом руководителя о создании ликвидационной комиссии и актом ликвидации основных средств, подписанным членами комиссии. При этом в акте принципиально важно указать, что дальнейшее использование либо ремонт имущества невозможны или нецелесообразны. Это позволит избежать ненужных проблем при проверке. |

| Пропажа или гибель. В таком случае налоговый учет операции по списанию имущества во многом зависит от того, сможет ли фирма подтвердить факт кражи, пожара или угона документации. | При расчете налога на прибыль на внереализационные расходы списываются и убытки от недостач, по которым не установлены виновники. Но этот факт требуется документально подтвердить. В случае кражи это может быть, к примеру, копия постановления о приостановлении уголовного дела по факту хищения имущества (письмо МНС России от 8 июня 2004 г. №02-5-10/37). Если же имущество погибло в результате пожара, списание ущерба производится на основании справки о закрытии уголовного дела (письмо Минфина России от 16 января 2006 г. №03-03-04/1/18). |

| Расхождения в учетах. При выбытии основных средств их остаточная стоимость в бухучете может отличаться от налоговой. | Если объект, по которому организация отразила отложенный налоговый актив или обязательство, выбыл (например, при списании основного средства), сумма таких активов или обязательств подлежит списанию на счет 99. |

3.2 Увеличение стоимостного лимита малоценных основных средств

Из обновленной редакции ПБУ6/01 исключен последний абзац п. 18 раздела «Амортизация», в котором речь шла о способе погашения стоимости уже введенного в эксплуатацию объекта ОС стоимостью не более 10000 руб. В частности, такие объекты ОС разрешалось списывать для целей бухгалтерского учета на затраты на производство по мере отпуска их в производство (эксплуатацию). Указанную операцию надо было отразить в бухгалтерском учете по дебету счетов учета затрат на производство (расходов на продажу) и кредиту счета 01 «Основные средства» (Письмо Минфина России от 18.10.2002 г. №16-00-14/403). При этом независимо от принятого в организации порядка учета объектов ОС стоимостью не более 10000 руб., операции по ним оформлялись в общеустановленном порядке: ввод в эксплуатацию - актом приема-передачи по форме №ОС-1 (ОС-1б). На них заводились инвентарные карточки по форме №ОС-6, им присваивались инвентарные номера и т.д.

Теперь положение о стоимостном лимите объекта для его признания ОС перенесено в п. 5 раздела «Общие положения» ПБУ6/01. В нем сказано, что активы, в отношении которых выполняются условия, предусмотренные в п. 4 настоящего Положения, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Малоценное имущество не признается ОС, поэтому составлять первичные документы нужно только при его поступлении и отпуске в эксплуатацию. Безусловно, это является положительным моментом, так как упрощается документооборот.

Новая редакция п. 5 ПБУ6/01 предоставила организациям возможность учитывать в составе материально-производственных запасов активы в размере, установленном учетной политикой, но не более 20000 руб.

Обратите внимание: при изменении стоимостного лимита объекта для признания его в составе МПЗ, необходимо внести исправления в учетную политику организации (Положение по бухгалтерскому учету «Учетная политика организации» ПБУ1/98, утв. Приказом Минфина России от 09.12.1998 №60н.).

Отметим, что указанный порядок является правом, а не обязанностью организации. Объекты стоимостью не более 20000 руб. можно учитывать в общеустановленном порядке, так же, как и объекты, стоимостью свыше этой суммы, начисляя при этом амортизацию.

Безусловно, новая норма бухучета относительно признания активов стоимостью не более 20000 руб. в составе материалов выгодна для организаций - она позволяет уменьшить платежи по налогу на имущество, то есть снизить налоговые обязательства.

Пример 5

В марте 2006 г. организация приобрела компьютерный стол стоимостью 17 700 руб. (в том числе НДС - 2700 руб.). В этом же месяце компьютерный стол передан в эксплуатацию.

Учетной политикой организации для целей бухгалтерского учета установлено, что активы стоимостью не более 20000 руб. за единицу отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

В бухгалтерском учете организации будут сделаны следующие проводки.

Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражена стоимость приобретенного компьютерного стола * | 10 | 60 | 17 700 |

| Произведена его оплата | 60 | 51 | 17 700 |

| Единовременно списана стоимость компьютерного стола | 26 | 10 | 17 700 |

* В связи с тем что компьютерный стол используется в игорной деятельности, не облагаемой НДС, уплаченный НДС организация не вправе предъявить к возмещению из бюджета и должна учесть в стоимости

Как начислять амортизацию?

Поскольку данные объекты основных средств не используются для создания дохода, начисление амортизации в бухгалтерском учете по данным объектам на счете затрат неправомерно.

Следовательно, порядок начисления амортизации по объектам основных средств, которые еще не введены в эксплуатацию (но которые не переведены на консервацию), должен быть зафиксирован как элемент учетной политики. Начисление амортизации по таким объектам основных средств может включаться в состав внереализационных расходов и отражаться в учете по дебету счета 91 «Прочие доходы и расходы» субсчет «Внереализационные расходы» или по дебету счета 97 «Расходы будущих периодов» с указанием порядка списания этих расходов: или равномерно, исходя из срока полученного использования основных средств, или одномоментно, с даты передачи основных средств в эксплуатацию.

Особая группа - увеличен лимит до 20 000 руб.

Следующие изменения в порядке классификации актива, внесенные в ПБУ6/01, касаются особой группы основных средств. В новой редакции п. 5 выделены активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ6/01, стоимость которых определяется в пределах лимита, утвержденного учетной политикой организации.

Основные средства, отвечающие всем условиям признания актива в качестве основных средств, в пределах лимита, утвержденного учетной политикой организации (но не более 20000 руб.), могут классифицироваться как материально-производственные запасы.Что это означает? Во-первых, в бухгалтерском учете под основными средствами понимаются принадлежащие организации на праве собственности (полученные в оперативное управление или хозяйственное ведение) средства труда со сроком полезного использования более 12 месяцев. Стоимость объектов основных средств не является критерием их классификации.

С 1 января 2006 г. организациям предоставляется право активы, в отношении которых выполняются все условия, предусмотренные в п. 4 ПБУ6/01, но стоимость которых находится в пределах лимита, установленного организацией, классифицировать как материально-производственные запасы.

Данные активы учитываются на специальном субсчете к счету 10 «Материалы». При вводе в эксплуатацию вся стоимость данных активов списывается на затратные счета.

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Движение данных объектов в бухгалтерском учете должно сопровождаться первичными документами.

Так как данные объекты не являются объектами основных средств, применение обязательных унифицированных форм, утвержденных Постановлением Госкомстата России от 21.01.2003 г. №7, неправомерно. Следовательно, организации в учетной политике для целей бухгалтерского учета на 2006 г. должны утвердить образцы форм первичной документации, отражающие движение данных активов.

Во-вторых, при классификации актива в качестве материально-производственных запасов в расходы могут приниматься расходы на ремонт данных активов и на поддержание их в исправном состоянии. Ни о каких расходах на модернизацию по данным активам речь идти не может.

В п. 5 при классификации активов в пределах лимита, установленного учетной политикой организации, в качестве материально-производственных запасов приведено слово «могут», то есть по усмотрению организации.

А если организация не захочет использовать данное право классификации актива в качестве МПЗ?

Особая группа основных средств стоимостью до 10000 руб. исключена из новой редакции ПБУ6/01.

Следовательно, если организация не воспользуется правом, предоставленным п. 5 ПБУ6/01, и не будет классифицировать данные активы в качестве материально-производственных запасов, то организация обязана классифицировать данные активы в качестве обычных основных средств, начисляя по ним амортизацию в установленном порядке.

Подведем итог.

С 1 января 2006 г. в бухгалтерском учете организации будут по-разному отражаться основные средства стоимостью, не превышающей предел.

Во-первых, по основным средствам стоимостью до 10000 руб., приобретенным до 01.01.2006 г., действуют старые правила.

Они учитываются в учете по нулевой стоимости, поскольку в соответствии с п. 18 ПБУ6/01 затраты на приобретение одномоментно относились на расходы. Такой же порядок действует и в налоговом учете. Но так как данный актив классифицировался как объект основных средств, то по нему принимаются расходы и на модернизацию и ремонт, и на поддержание в надлежащем состоянии как в бухгалтерском, так и в налоговом учете.

Во-вторых, по приобретенным основным средствам в пределах установленного лимита с 01.01.2006 г. организациям предоставлено право в бухгалтерском учете классифицировать актив в качестве материально-производственных запасов.

Если организация установит лимит не более 20000 руб., возникнут новые разницы по ПБУ18/02 «Учет расчетов по налогу на прибыль». Если организация установит лимит 10000 руб., как в налоговом учете, то разницы в свете ПБУ18/02 в момент признания актива не возникнут. Но возникнут разницы в последующем. Так как в бухгалтерском учете актив классифицируется как МПЗ, то о расходах на модернизацию, реконструкцию речь идти не может. В налоговом учете по данной группе основных средств (в пределах 10000 руб.) принимаются расходы на модернизацию. Порядок признания расходов на модернизацию в налоговом учете по объектам с нулевой стоимостью изложен в Письме Минфина России от 04.05.2003 г. №04-02-05/3/65.

В-третьих, если организация не воспользуется правом, предоставленным п. 5 ПБУ6/01, и не будет классифицировать актив в качестве МПЗ, то эти активы должны быть приняты к учету в качестве обычных объектов основных средств с начислением амортизации по общепринятым правилам. В налоговом учете в состав амортизируемого имущества данные объекты не включаются, и, если их стоимость до 10000 руб., затраты на приобретение списываются одномоментно. Вот еще одна разница в свете применения ПБУ18/02.

Похожие работы

... основных средств. Ниже приведён фрагмент учётной политики АО «Павлодарэнергосервис», касающийся учёта ремонта и износа основных средств: Учёт основных средств в АО «Павлодарэнергосервис» осуществляется бухгалтерией в соответствии со Стандартом бухгалтерского учёта № 6 "Учёт основных средств". Ремонт основных средств: Учет расходов капитального и текущего ремонта ведется в соответствии с СБУ № 6 ...

... на АО «KEGOC» риск необнаружения составил 0,33%. Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии АО «KEGOC». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты ...

... счета 25 "Общепроизводственные расходы" (и других счетов производственных затрат); Кредит счета 89 "Резерв предстоящих расходов и платежей". При образовании ремонтного фонда операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают, как правило, предварительно на активном синтетическом счете 23 "Вспомогательные производства". По дебету этого счета ...

... учета фиксированных активов: поступления, выбытия, начисления амортизации, капитальных вложений на ремонт и др. В данной курсовой работе рассмотрен широкий круг вопросов, связанных с организацией учета затрат на ремонт основных средств. В результате проделанной работы можно сделать следующие выводы: 1) Основные средства - материальные активы, срок использования которых превышает один период, ...

0 комментариев