Понятие, классификация, оценка основных средств

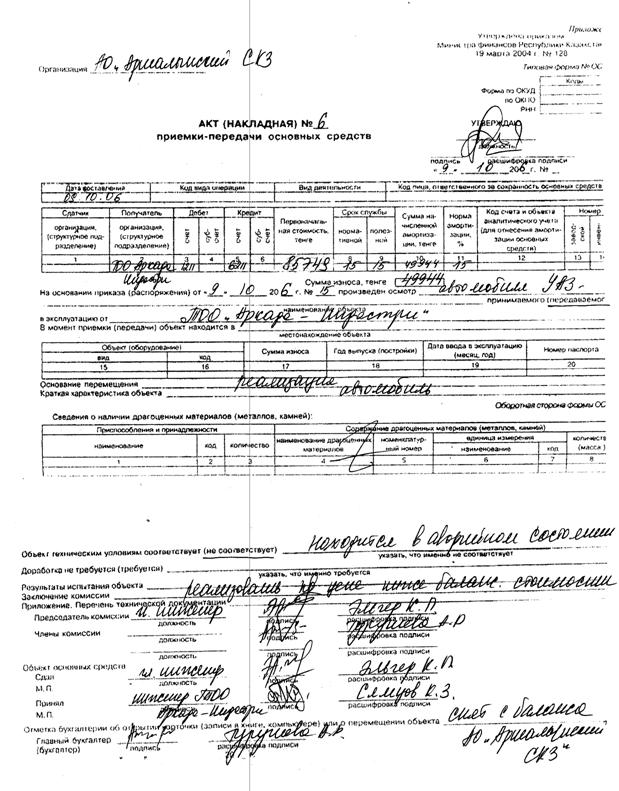

Учет поступления и выбытия основных средств

Учет затрат на ремонт и восстановление основных средств

Учет начисления амортизации

Описание, характеристика учетной политики и документооборот предприятия

Бухгалтерский учет ведется главной бухгалтерией, являющейся ее самостоятельным структурным подразделением, возглавляемым главным бухгалтером

Бухгалтерский учет ремонта основных средств на предприятии

Бухгалтерский учет начисления амортизации на предприятии

Списание основных средств, если срок службы не истек

Мес. : 12 мес. = 0,25

Восстановление основных средств

Навигация

Учет, амортизация и ремонт основных средств

Учет, амортизация и ремонт основных средств

120210

знаков

5

таблиц

0

изображений

Федеральное агентство по образованию РФ

Государственное образовательное учреждение высшего профессионального образования

«Тульский государственный университет»

Кафедра «Финансы и менеджмент»

Курсовая работа

по бухгалтерскому (финансовому) учету

на тему: «Учет, амортизация и ремонт основных средств»

Выполнила: студентка гр.760641

Еремина Е.А.

Проверила: доц. Калачева Т.И.

Тула 2008

Содержание

Введение

Глава 1. Теоретические аспекты учета основных средств

1.1 Понятие, классификация, оценка основных средств

1.2 Учет поступления и выбытия основных средств

1.3 Учет затрат на ремонт и восстановление основных средств

1.4 Учет начисления амортизации

Глава 2. Система учета основных средств на предприятии ЗАО «АСТЕЯ плюс»

2.1 Описание, характеристика учетной политики и документооборот предприятия

2.2 Бухгалтерский учет ремонта основных средств на предприятии

2.3 Бухгалтерский учет начисления амортизации на предприятии

Глава 3. Рекомендации по учету основных средств

3.1 Списание основных средств, если срок их службы не истек

3.2 Увеличение стоимостного лимита малоценных основных средств

3.3 Восстановление основных средств

Заключение

Список использованной литературы

Введение

Среди проблем, выдвинутых практикой перехода к рыночной экономике, особую актуальность приобретает учет, оценка основных средств, их отражение в бухгалтерском балансе, методы начисления амортизации, а так же ремонт.

В современных условиях у предприятия возрастает необходимость активнее использовать бухгалтерский учет, что бы контролировать и совершенствовать свою работу.

Учет занимает одно из главных мест в системе управления. Он отражает процессы производства и распределения, характеризует финансовое состояние предприятия, служит основой для планирования его деятельности.

Бухгалтерский учет – одна из важнейших функций управления хозяйством. Ему принадлежит значительная роль в совершенствовании хозяйственного механизма, повышении эффективности производства.

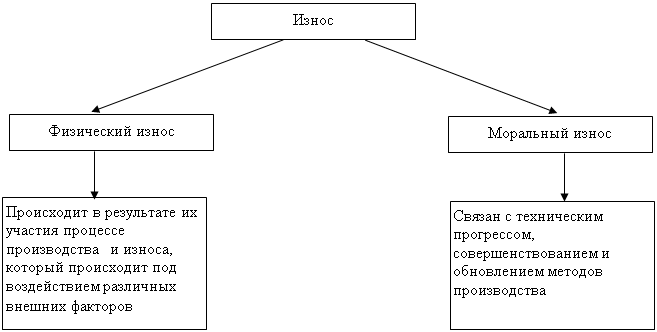

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

Предприятия имеют право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

Хозяйственная деятельность предприятия складывается из трех непрерывных, взаимосвязанных хозяйственных процессов: снабжение (заготовления и приобретения материально-технических ресурсов) производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства. Следовательно, основные и оборотные средства в их движении – важнейшие объекты бухгалтерского учета на предприятии.

Основными задачами бухгалтерского учета основных средств являются:

правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия;

правильное исчисление и отражение в учете амортизации основных средств;

контроль затрат на ремонт основных средств, за их сохранностью и эффективностью использования.

Для организации учета основных средств, отвечающего поставленным задачам, важное значение имеют следующие предпосылки:

классификация основных средств;

установление принципов оценки основных средств;

установление единицы учета предметов основных средств;

выбор форм первичных документов и учетных регистров.

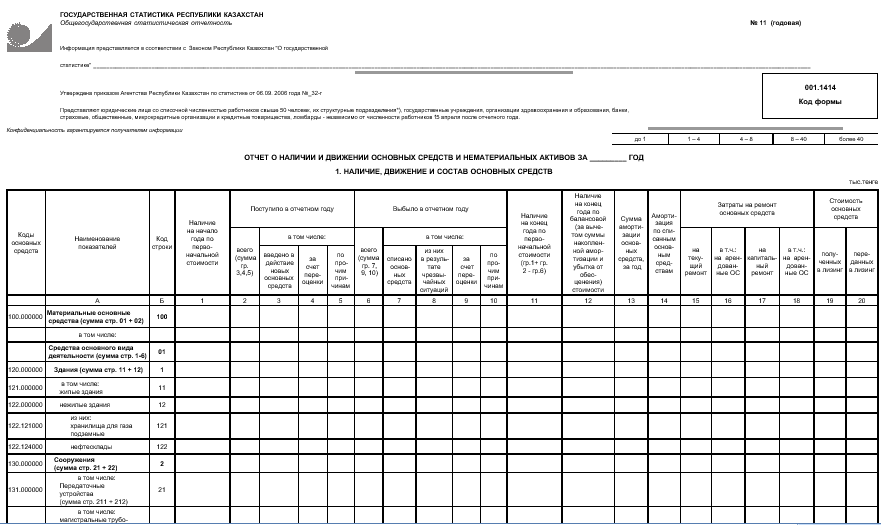

Отдельное внимание уделено бухгалтерской отчетности предприятия, связанной c учетом основных средств. Определены способы ведения бухгалтерского учета, принятые при формировании учетной политики организации.

Глава 1. Теоретические аспекты учета основных средств

Похожие работы

... основных средств. Ниже приведён фрагмент учётной политики АО «Павлодарэнергосервис», касающийся учёта ремонта и износа основных средств: Учёт основных средств в АО «Павлодарэнергосервис» осуществляется бухгалтерией в соответствии со Стандартом бухгалтерского учёта № 6 "Учёт основных средств". Ремонт основных средств: Учет расходов капитального и текущего ремонта ведется в соответствии с СБУ № 6 ...

... на АО «KEGOC» риск необнаружения составил 0,33%. Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии АО «KEGOC». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты ...

... счета 25 "Общепроизводственные расходы" (и других счетов производственных затрат); Кредит счета 89 "Резерв предстоящих расходов и платежей". При образовании ремонтного фонда операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают, как правило, предварительно на активном синтетическом счете 23 "Вспомогательные производства". По дебету этого счета ...

... учета фиксированных активов: поступления, выбытия, начисления амортизации, капитальных вложений на ремонт и др. В данной курсовой работе рассмотрен широкий круг вопросов, связанных с организацией учета затрат на ремонт основных средств. В результате проделанной работы можно сделать следующие выводы: 1) Основные средства - материальные активы, срок использования которых превышает один период, ...

0 комментариев