Понятие, классификация, оценка основных средств

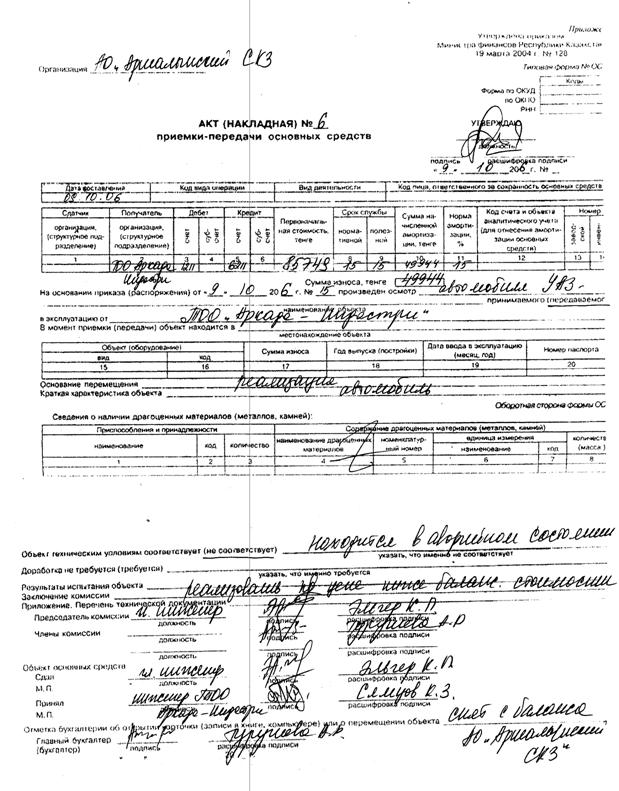

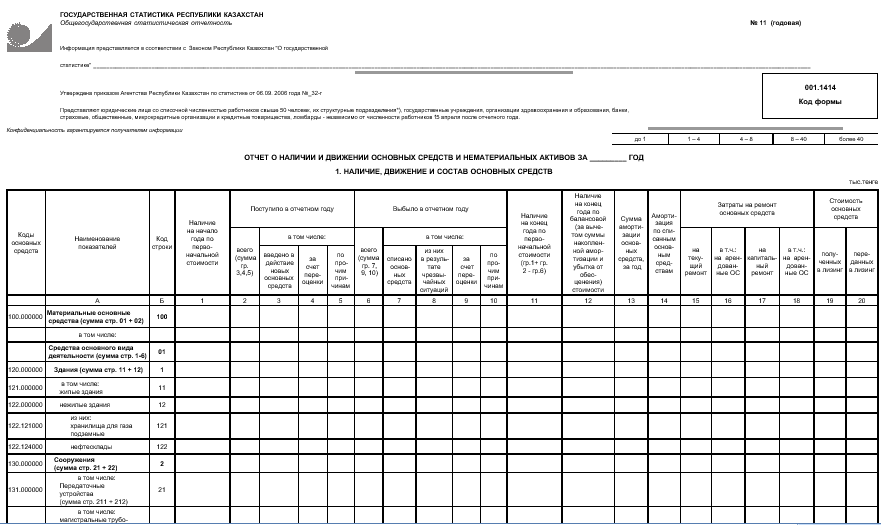

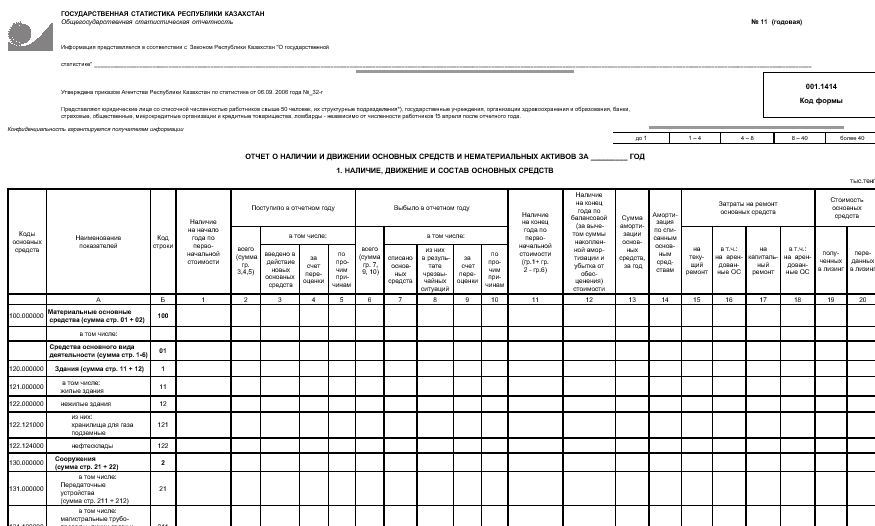

Учет поступления и выбытия основных средств

Учет затрат на ремонт и восстановление основных средств

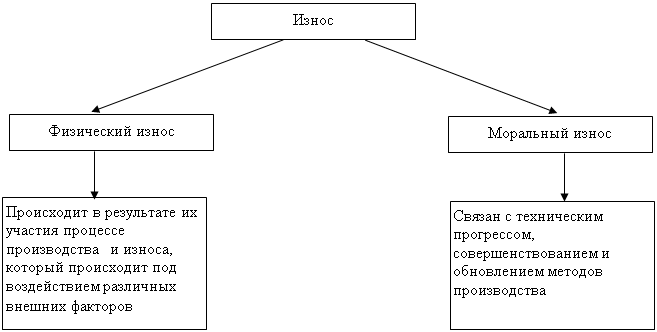

Учет начисления амортизации

Описание, характеристика учетной политики и документооборот предприятия

Бухгалтерский учет ведется главной бухгалтерией, являющейся ее самостоятельным структурным подразделением, возглавляемым главным бухгалтером

Бухгалтерский учет ремонта основных средств на предприятии

Бухгалтерский учет начисления амортизации на предприятии

Списание основных средств, если срок службы не истек

Мес. : 12 мес. = 0,25

Восстановление основных средств

Навигация

Описание, характеристика учетной политики и документооборот предприятия

Учет, амортизация и ремонт основных средств

120210

знаков

5

таблиц

0

изображений

2.1 Описание, характеристика учетной политики и документооборот предприятия

Предприятие «АСТЕЯ плюс» было построено в 1968 г., входило в состав Алексинского торга с 1994 г., вышло из состава торга и стало работать как закрытое акционерное общество (ЗАО) самостоятельно.

Местонахождения предприятия: 301367, Россия, г. Алексин, ул Мира, 34. Основной целью деятельности Общества является получение прибыли.

По уставу имеет право заниматься всеми видами торговли, закупочной деятельностью.

Предприятие имеет круглую печать с указанием своего полного наименования, а так же штампы, бланки и расчетный счет.

Основными задачами ЗАО «АСТЕЯ плюс» являются:

удовлетворение общественных потребностей в товарах и услугах;

розничная реализация товаров народного потребления;

приобретение товаров розничного ассортимента и его продажа.

Предприятие осуществляет свою деятельность в соответствии с Уставом и законодательством Российской Федерации.

Основным видом деятельности предприятия является розничная торговля.

ЗАО «АСТЕЯ плюс» заключает сделки (договоры, контракты) со многими предприятиями на поставку товаров народного потребления, закупает товары у разных российских юридических и физических лиц.

На предприятии созданы следующие фонды: уставный, социального развития, резервный и другие фонды общего и специального назначения. Предприятие имеет самостоятельный баланс, в котором отражается его имущество. Имущество предприятия состоит из основных и оборотных средств, а также иных материальных и финансовых ценностей.

Управление деятельностью предприятия осуществляется его собственником, который является директором предприятия. Директор самостоятельно определяет структуру управления предприятия и формирует штаты.

Предприятие обеспечивает гарантированный законом минимальный размер оплаты труда, условия труда и меры социальной защиты работников. Размер оплаты труда работников предприятия установлен согласно штатному расписанию.

По объему реализованных товаров самыми большими отделами являются:

одежда;

обувь;

ювелирные изделия;

кожгалантерея;

товары для рыболовства;

отдел для животных;

спортивный инвентарь для занятий спортом дома;

продукты питания.

Использование материально-технической базы торговли непосредственно связано с режимом работы предприятия и, в частности, со сменностью их работы, временем начала и окончания рабочего дня, временем обеденного перерыва, выходными и санитарными днями.

Предприятие работает с 9 до 20 часов. Средняя продолжительность рабочего дня составляет почти 11 часов.

В ЗАО «АСТЕЯ плюс» работает 17 человек, из них 15 являются продавцами. Удельный вес продавцов в общей численности работников предприятия составляет 88,2%.

Учетная политика ЗАО «АСТЕЯ плюс». Учет и отчетность, распределение прибыли и убытков.

14.1. Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном действующим законодательством.

14.2. Учетная политика, организация документооборота в Обществе, в его филиалах и представительствах устанавливается приказом Генерального директора Общества.

14.3. Финансовый год устанавливается с 1 января по 31 декабря.

14.4. Ответственность за организацию, состояние и достоверность бухгалтерского учета в Обществе, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Общества, представляемых акционерам, кредиторам и в средства массовой информации, несет Генеральный директор Общества в соответствии с действующим законодательством.

14.5. Достоверность данных, содержащихся в годовом отчете Общества, годовой бухгалтерской отчетности, должна быть подтверждена ревизионной комиссией Общества и аудитором.

14.6. Годовой отчет Общества подлежит предварительному утверждению Советом: директоров Общества не позднее, чем за 30 дней до даты проведения годового общего собрания акционеров.

14.7. В Обществе создается резервный фонд в размере 5% уставного капитала.

Учетная политика для целей налогообложения.

1. Признавать реализацию в целях исчисления НДС в соответствии с п. 1 ст. 167 НК РФ по мере поступления денежных средств.

2. Порядок расчета НДС, уплаченных поставщикам материальных ресурсов, использованных при производстве продукции на экспорт, для его возмещения при подтверждении реального экспорта приведен в приложении №1.

3. Для учета доходов и расходов в целях исчисления налога на прибыль применять метод начисления в соответствии со ст. 272 НК РФ.

4. Списание себестоимости сырья и материалов, используемых при производстве, покупных товаров и ценных бумаг при их реализации и ином выбытии осуществлять по методу ФИФО в соответствии со ст. 254, 268, 280 НК РФ.

5. Первоначальную (восстановительную) стоимость амортизационного имущества погашать линейным методом, исходя из норм, исчисленных на основании сроков полезного использования, в соответствии со ст. 259 НК РФ.

6. Налоговый учет вести в соответствии со ст. 313 – 333 НК РФ в регистрах бухгалтерского учета, дополнив их реквизитами и информацией для определения налоговой базы в соответствии с требованиями Главы 25 НК РФ. Вести самостоятельные сводные регистры налогового учета для расчета налоговой базы.

7. Исчислять ежемесячно авансовые платежи по налогу на прибыль, исходя из размера квартального авансового платежа за предыдущий отчетный период (квартал) и ставки налога в соответствии с порядком, изложенным в ст. 286 НК РФ.

8. Для расчета сумм налога на прибыль, подлежащих уплате по обособленным подразделениям, применяется показатель среднесписочной численности работников в соответствии со ст. 288 НК РФ.

10. В соответствии со ст. 267 НК РФ в организации создается резерв на гарантийное обслуживание и надзор. Предельный размер отчислений составляет не более 1,5 % от объема выручки без учета НДС в отношении продукции, по которой в соответствии с условиями заключенных договоров с покупателями предусмотрено гарантийное обслуживание.

Резерв начисляется единовременно при окончании исполнения обязательств по поставке продукции.

11. Метод оценки остатков незавершенного производства и остатков готовой продукции на складе.

Сумма прямых расходов за текущий месяц определяется в соответствии со ст. 318 Главы 25 НК РФ.

12. Отчетным периодом по налогу на прибыль считать первый квартал, полугодие, 9 месяцев.

13. В соответствии со ст. 269 Главы 25 НК РФ предельная величина процентов по долговым обязательствам, признаваемых расходами, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза при оформлении долгового обязательства в рублях и равной 15% по долговым обязательствам в иностранной валюте.

Учетная политика по бухгалтерскому учету.

Похожие работы

... основных средств. Ниже приведён фрагмент учётной политики АО «Павлодарэнергосервис», касающийся учёта ремонта и износа основных средств: Учёт основных средств в АО «Павлодарэнергосервис» осуществляется бухгалтерией в соответствии со Стандартом бухгалтерского учёта № 6 "Учёт основных средств". Ремонт основных средств: Учет расходов капитального и текущего ремонта ведется в соответствии с СБУ № 6 ...

... на АО «KEGOC» риск необнаружения составил 0,33%. Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии АО «KEGOC». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты ...

... счета 25 "Общепроизводственные расходы" (и других счетов производственных затрат); Кредит счета 89 "Резерв предстоящих расходов и платежей". При образовании ремонтного фонда операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают, как правило, предварительно на активном синтетическом счете 23 "Вспомогательные производства". По дебету этого счета ...

... учета фиксированных активов: поступления, выбытия, начисления амортизации, капитальных вложений на ремонт и др. В данной курсовой работе рассмотрен широкий круг вопросов, связанных с организацией учета затрат на ремонт основных средств. В результате проделанной работы можно сделать следующие выводы: 1) Основные средства - материальные активы, срок использования которых превышает один период, ...

0 комментариев