Понятие, классификация, оценка основных средств

Учет поступления и выбытия основных средств

Учет затрат на ремонт и восстановление основных средств

Учет начисления амортизации

Описание, характеристика учетной политики и документооборот предприятия

Бухгалтерский учет ведется главной бухгалтерией, являющейся ее самостоятельным структурным подразделением, возглавляемым главным бухгалтером

Бухгалтерский учет ремонта основных средств на предприятии

Бухгалтерский учет начисления амортизации на предприятии

Списание основных средств, если срок службы не истек

Мес. : 12 мес. = 0,25

Восстановление основных средств

Навигация

Бухгалтерский учет ведется главной бухгалтерией, являющейся ее самостоятельным структурным подразделением, возглавляемым главным бухгалтером

Учет, амортизация и ремонт основных средств

120210

знаков

5

таблиц

0

изображений

1. Бухгалтерский учет ведется главной бухгалтерией, являющейся ее самостоятельным структурным подразделением, возглавляемым главным бухгалтером.

2. Обособленные подразделения (филиалы, представительства), имеющие свой отдельный баланс, самостоятельно проводят всю учетную работу в соответствии с учетной политикой организации и представляют бухгалтерские отчеты и расшифровки к ним в главную бухгалтерию по окончании отчетного периода. Отчетным периодом признается месяц.

3. Общества, о деятельности которых составляется бухгалтерская отчетность (дочерние и (или) зависимые общества) в рамках группы взаимосвязанных организаций, представляют бухгалтерские отчеты, различные справки, расшифровки и пояснения к ним в главную бухгалтерию организации.

4. В соответствии со ст. 6 Закона о бухгалтерском учете организация имеет свой собственный рабочий план счетов, разработанный на основе плана счетов бухгалтерского, утвержденным Министерством финансов РФ

5. Все хозяйственные операции организации оформляются с помощью первичных учетных документов. Различают унифицированные формы первичных учетных документов, обязательных к применению, и собственные формы первичных документов, разработанные в организации и предназначенные для оформления хозяйственных операций, по которым не предусмотрены типовые (унифицированные) формы.

5.1. Соблюдение правил заполнения и предоставления первичных учетных документов строго обязательно всеми работниками организации. Работники, нарушившие правила оформления и предоставления учетных документов, привлекаются к административной и материальной ответственности.

6. В соответствии с п. 3 ст. 9 Закона о бухгалтерском учете перечень должностных лиц, имеющих право подписи первичных учетных документов, приведен в приложении.

7. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций по форме, разработанной на основе мемориально-ордерной системы учета, с применением ЭВМ.

7.1. Регистры бухгалтерского учета ведутся в специальных книгах и контрольных журналах в виде машинограмм, полученных при использовании ЭВМ, а также на дискетах и иных машинных носителях.

Хозяйственные операции отражаются в регистрах бухгалтерского учета и группируются по соответствующим счетам бухгалтерского учета. На основе первичных учетных документов составляются мемориальные ордера, в которых указывается бухгалтерская проводка. К мемориальным ордерам подшиваются все документы, на основании которых они составлялись. Оформленные мемориальные ордера записываются в регистрационный журнал. После регистрации бухгалтерских проводок производится разноска (запись) операций в контрольный журнал, который ведется по дебету и кредиту синтетического счета, субсчета.

Для каждого синтетического счета, субсчета ведется «Главная книга», представляющая собой отдельный развернутый лист. В левой стороне листа отражается запись по дебету счета, а в правой – по кредиту. Итоговые данные с контрольного журнала переносятся в Главную книгу.

Итоги дебетовых и кредитовых оборотов по счетам, субсчетам Главной книги переносятся в оборотный баланс синтетических счетов, субсчетов, используемого в дальнейшем для составления сальдового баланса на 1-е число следующего месяца.

Аналитический учет ведется на карточках, расшифровках, книгах по всем счетам, субсчетам параллельно синтетическому. Итоги оборотов по карточкам, расшифровкам, книгам аналитического учета сверяются с итогом оборота контрольных журналов, а сальдо сверяется с Главной книгой.

7.2. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством РФ, – государственной тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и внутренней отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством РФ.

8. Инвентаризация имущества и финансовых обязательств проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом МФ РФ от 13.06.95г. №49.

9. Бухгалтерия в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным Приказом Минфина РФ от 06.07.1999 г. №43н, составляет бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года. При этом месячная бухгалтерская отчетность является промежуточной, если иное не предусмотрено законодательством.

9.1. Бухгалтерская отчетность представляется по формам, рекомендованным Приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 13.01.2000 г. №4н.

9.2. Квартальная отчетность состоит из:

бухгалтерского баланса;

отчета о прибылях и убытках.

9.3. Годовая бухгалтерская отчетность состоит из:

бухгалтерского баланса; отчета о прибылях и убытках;

иных отчетов, предусмотренных нормативными актами системы нормативного регулирования бухгалтерского учета;

пояснительной записки;

аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности предприятия.

9.4. Бухгалтерская отчетность составляется за отчетный год. Отчетным годом считается период с 1 января по 31 декабря календарного года включительно. Отчетной датой считается последний календарный день отчетного периода.

9.5. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

9.6. Изменения в бухгалтерской отчетности, относящейся как к отчетному году, так и к предшествующим периодам (после ее утверждения), производится в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

Учет основных средств на предприятии.

2.1. Учет основных средств ведется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом МФ РФ от 30.03.2001г. №26н).

Единицей учета основных средств является инвентарный объект:

отдельный предмет

единый комплекс из нескольких предметов.

2.2. Стоимость основных средств организации погашается путем начисления амортизации. Начисление амортизации производится линейным способом по всем группам исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

2.3. Срок полезного использования основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

2.4. Объекты основных средств, стоимостью до 2000 рублей за единицу включительно, а также приобретенные книги, брошюры и т.п. издания независимо от их стоимости списывается на затраты на производство по мере отпуска их в производство или эксплуатацию, амортизация по таким объектам не начисляется.

2.5. Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом сумм начисленной амортизации.

2.6. Для учета выбытия объектов основных средств к счету 01 открывается субсчет «Выбытие основных средств».

Учетная политика ЗАО «АСТЕЯ плюс» отвечает требованиям полноты, осмотрительности, непротиворечивости и рациональности, приоритета содержания над формой.

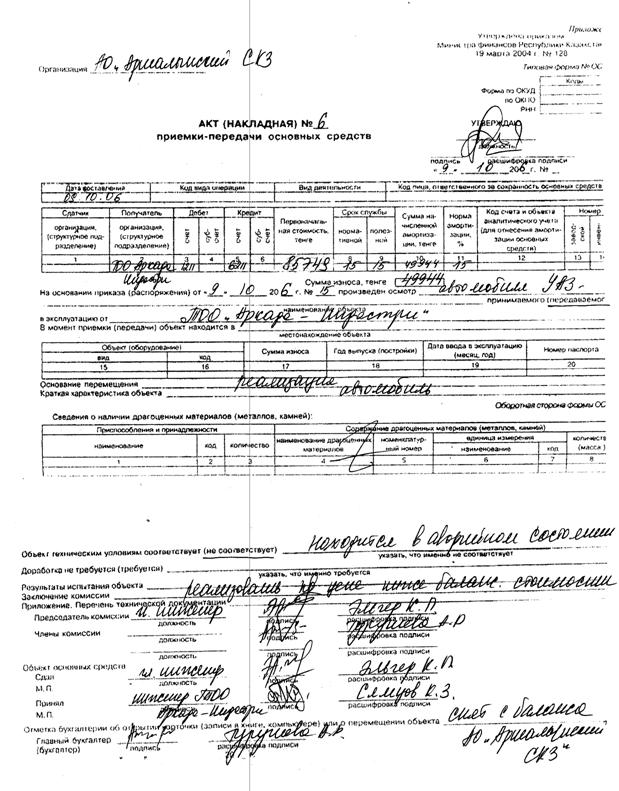

Документооборот основных средств на предприятии.

Документооборот в организации – это сложная система, которая требует постоянного контроля и регулирования и оказывает значительное влияние на эффективность деятельности организации.

Документооборот в бухгалтерском учете организации включает все стадии движения первичных документов. Эффективный документооборот – это залог обеспечения полноты и достоверности бухгалтерской информации, ее безопасности. Сам график документооборота оформляется как приложение к учетной политике.

Отдельные выдержки из графика документооборота главной бухгалтерии и структурными подразделениями Компании представлены в таблице 1.

Таблица 1

График документооборота

| Документы, представляемые в главную бухгалтерию | Документы, выдаваемые главной бухгалтерией |

| Экономическое управление контролинга и акционерной деятельности | |

| - плановые калькуляции по изделиям | - отчетные калькуляции по изделиям, фактическую себестоимость изделий |

| - плановые сметы, общезаводских и непроизводственных затрат | - объемы товарной продукции |

| - расходы на содержание оборудования | -фактические затраты |

| - оптовые цены на выпускаемую продукцию | - сведения о незавершенном производстве |

| - извещение о приостановке аннулированию заказов | - сведения об отгруженной и оплаченной продукции |

| -практические суммы амортизационных отчислений | |

| УМТС, УК и КП | |

| - приемные акты (приходные ордера) на поступившие материалы, комплектующие | - сведения о движении материальных ценностей в стоимостном выражении |

| - сведения о поступлении и выдаче материалов, комплектующих со складов | - сведения о реализации сверхнормативных остатках |

| - документы на реализованные на сторону материалы, комплектующие | - сведения о месячных остатках материалов, комплектующих на складах |

| - сведения об остатках материалов, комплектующих на складах | |

| - инвентаризационные ведомости | |

| ВЗП, производственные отделы | |

| - оборотные ведомости движения деталей в производстве | - данные о фактических затратах на производство |

| - сведения об остатках неиспользованных материалов, полуфабрикатах и т.д. | - затраты на содержание и эксплуатацию оборудования |

| -первичную документацию для учета движения и использования основных средств, материальных ценностей, незавершенного производства (требования, накладные, лимитные карты и т.д.) | - затраты по расходам сырья, материалов, всех видов энергии и т.д. |

| - методические материалы, инструкции по ведению бухгалтерского учета и отчетности | |

| -результаты проведения ревизий, проверок | |

Хозяйственные операции отражаются в регистрах бухгалтерского учета и группируются по соответствующим счетам бухгалтерского учета.

На основе первичных документов составляются мемориальные ордера, в которых указывается бухгалтерская проводка. К мемориальным ордерам подшиваются все документы, на основании которых они составлялись.

Оформленные мемориальные ордера записываются в регистрационный журнал. После регистрации бухгалтерских проводок производится разноска (запись) операций в контрольный журнал, который ведется по дебету и кредиту синтетического счета, субсчета. Для каждого синтетического счета, субсчета ведется «Главная книга». Это отдельный развернутый лист. В левой стороне листа отражается запись по дебету счета, в правой – по кредиту. Итоговые данные с контрольного журнала переносятся в главную книгу.

Итоги дебетовых и кредитовых оборотов по счетам, субсчетам главной книги переносятся в оборотный баланс синтетических счетов, субсчетов, используемого в дальнейшем для составления сальдового баланса на 1-е число следующего месяца.

Основные показатели по сумме выручки от выполненных работ и себестоимости этих работ отражаются в формах бухгалтерской отчетности: балансе и отчете о прибылях и убытках.

Аналитический учет ведется на карточках, расшифровках, книгах по всем счетам, субсчетам параллельно синтетическому. Итоги оборотов по карточкам, расшифровкам, книгам аналитического учета сверяются с итогом оборота контрольных журналов, а сальдо сверяется с главной книгой.

Похожие работы

... основных средств. Ниже приведён фрагмент учётной политики АО «Павлодарэнергосервис», касающийся учёта ремонта и износа основных средств: Учёт основных средств в АО «Павлодарэнергосервис» осуществляется бухгалтерией в соответствии со Стандартом бухгалтерского учёта № 6 "Учёт основных средств". Ремонт основных средств: Учет расходов капитального и текущего ремонта ведется в соответствии с СБУ № 6 ...

... на АО «KEGOC» риск необнаружения составил 0,33%. Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии АО «KEGOC». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты ...

... счета 25 "Общепроизводственные расходы" (и других счетов производственных затрат); Кредит счета 89 "Резерв предстоящих расходов и платежей". При образовании ремонтного фонда операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают, как правило, предварительно на активном синтетическом счете 23 "Вспомогательные производства". По дебету этого счета ...

... учета фиксированных активов: поступления, выбытия, начисления амортизации, капитальных вложений на ремонт и др. В данной курсовой работе рассмотрен широкий круг вопросов, связанных с организацией учета затрат на ремонт основных средств. В результате проделанной работы можно сделать следующие выводы: 1) Основные средства - материальные активы, срок использования которых превышает один период, ...

0 комментариев