Критерії і види фінансового аналізу

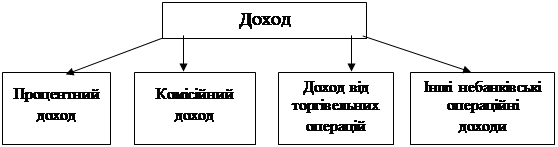

Основні види банківських послуг в Україні

Особливості проведення основних банківських операцій

Проведення депозитних операцій комерційними банками

Організація розрахунково-касового обслуговування клієнтів

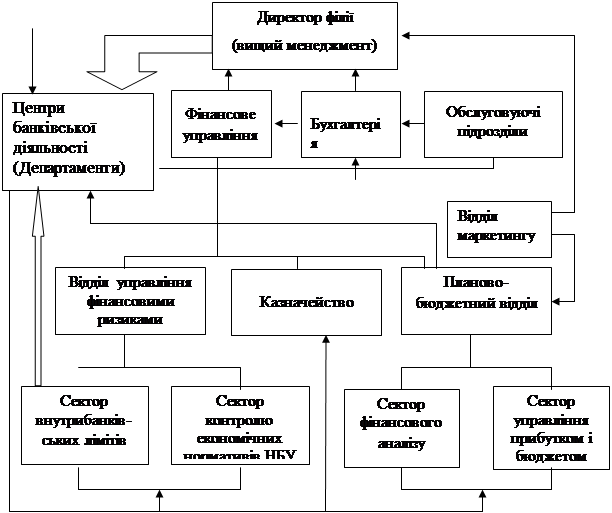

Методика фінансового аналізу основних банківських операцій

Аналіз депозитних операцій комерційного банку

Оцінка операцій банку з розрахунково-касового обслуговування клієнтів

Рекомендації щодо удосконалення методики фінансового аналізу та поліпшення фінансово-економічного стану комерційного банку

Навигация

Аналіз депозитних операцій комерційного банку

Аналіз діяльності комерційних банків

152741

знак

21

таблица

0

изображений

3.2 Аналіз депозитних операцій комерційного банку

Депозити є основним джерелом залучених коштів комерційного банку. За різними оцінками, депозити забезпечують від 70 до 95 % банківських ресурсів. це пояснюється їх численністю, відносною стійкістю та меншою вартістю порівняно з іншими джерелами.

Мобілізація коштів за допомогою вкладів і депозитів утворює окремий сегмент з фінансового ринку — ринок вкладів і депозитів. При здійсненні депозитних операцій банки вступають у конкуренцію на так званому відкритому ринку, оскільки процес мобілізації фінансових ресурсів за допомогою вкладів передбачає індивідуальний механізм нагромадження коштів.

Залучення грошових ресурсів із використанням ринку вкладів і депозитів залишається основною формою організації фінансових ресурсів економіки для подальшого їх перерозподілу банками через інші сектори фінансових ринків у кредитні вкладення, або вкладення у цінні папери, що й викликає необхідність аналізу депозитних операцій комерційних банків.

Існують найрізноманітніші ознаки класифікації депозитів. У відповідністю з практикою українських банків їх можна класифікувати за чотирма основними признаками: залежно від вкладників, від термінів, від призначення та від виду валюти.

За такою класифікацією проведемо аналіз депозитів для конкретного комерційного банку.

Загальна динаміка зміни обсягів залучення банків фінансових ресурсів через ринок вкладів і депозитів наведена у таблиці 3.6.

Табліця 3.6. Динаміка зміни вкладів і депозитів за жовтень-листопад 1999 р.

| На 01.11.99 р., тис. грн. | На 01.12.99 р, тис. грн. | Темпи зростання, разів | |

| Вклади до запитання у нац. вал. | |||

| Усього | 32475,43 | 36913,36 | 1,4 |

| Юридичних осіб | 29227,89 | 32483,76 | 1,1 |

| Фізичних осіб | 3247,54 | 4429,60 | 1,4 |

| Строкові депозити у нац. вал. | |||

| Усього | 8331,50 | 8331,50 | - |

| Юридичних осіб | 6248,63 | 6248,63 | - |

| Фізичних осіб | 2082,87 | 2082,87 | - |

| Вклади до запитання в ін. вал. | |||

| Усього | 12381,15 | 7989,11 | 0,65 |

| Юридичних осіб | 11762,09 | 7349,98 | 0,62 |

| Фізичних осіб | 619,06 | 639,13 | 1,03 |

| Строкові депозити в ін. вал. | |||

| Усього | 8400,64 | 8400,64 | - |

| Юридичних осіб | 7392,56 | 7392,56 | - |

| Фізичних осіб | 1008,08 | 1008,08 | - |

| Разом | 61588,72 | 61634,61 | 1,00 |

Дані таблиці 3.6 засвідчують, що сума вкладів і депозитів за аналізований період незначно зросли за обсягом і на 01.12.99 року становили 61634,61 тис. грн. Паралельно з цим спостерігається зростання вкладів до запитання у національній валюті — в 1,4 рази та зниження цих вкладів в іноземній валюті — в 0,65 рази, тобто на 35 %. Строкові депозити в загальному обсязі на аналізований період змін не зазнали.

Як бачимо, основна питома вага депозитів до запитання належить юридичним особам, у зв’язку з чим банку слід значно більше уваги приділяти розвитку депозитних операцій з населенням, що дають змогу краще збалансувати обсяги поточних вкладів у структурі депозитних послуг. Адже депозити населення — невелика за своїми розмірами, однак багато чисельніші й менш динамічні у порівнянні з відповідними рахунками юридичних осіб. На сьогодні обсяг готівки у населення досить значний, і ті банки, що зможуть запропонувати індивідуальним вкладникам більший комплекс високоякісних послуг, отримають у своє розпорядження значні суми додаткових ресурсів.

Слід зазначити, що депозитні операції є складовою зобов’язань банку, серед яких відокремлюють дешеві й дорогі ресурси. До дешевих належать:

— залишки на рахунках клієнтів;

— депозити до запитання;

— кредиторська заборгованість.

Дорогі ресурси складають:

— строкові депозити;

— міжбанківські кредити і депозити.

Чим більша питома вага строкових депозитів, тим вища стабільна частина ресурсів комерційного банку. Це позитивно позначається на його ліквідності і зменшує залежність від міжбанківських кредитів (таблиця 3.7).

Таблиця 3.7 Аналіз структури зобов’язань банку

| Зобов’язання банку | Сума, тис. грн. | Структура, % |

| Коррахунки банків | 10567,77 | 13,1 |

| Міжбанківські кредити | 4598,90 | 5,7 |

| Кошти клієнтів до запитання | 44902,47 | 55,6 |

| Строкові депозити | 16732,14 | 20,7 |

| Цінні папери власного боргу | 1000,00 | 1,2 |

| Інші зобов’язання | 2905,52 | 3,7 |

| Усього зобов’язань | 80706,80 | 100,0 |

Таким чином, зобов’язання банку на 76,3 % сформовані за рахунок депозитних коштів; частка вкладів до запитання (дешевих ресурсів) — 55,6 %, тобто даний банк не несе значних витрат при сплаті процентів; частка строкових депозитів становить 20,7 %.

Хотілося б зауважити, що принцип стійкості ресурсної бази потребує від банку більше уваги приділяти надійним ресурсним джерелам, до яких насамперед належать строкові депозити. Завдяки цим депозитам банки можуть вільно маневрувати залученими ресурсами у межах визначеного терміну за умови адекватного резервування. Світовий досвід переконує, що найстійкішим ресурсом для банку є депозити фізичних осіб, по яких спостерігається значно менший рух коштів, на відміну від депозитів юридичних осіб [14].

Доцільним було б проаналізувати структуру та обсяг вкладів до запитання за секторами економіки, що дасть можливість визначити сегменти, найпривабливіші на ринку вкладів, тобто такі, які динамічно розвиваються і на яких банки потенційно зможуть збільшити величину мобілізованих ресурсів (таблиця 3.8).

Таблиця 3.8 Обсяг і структура вкладів до запитання за секторами

| Період | На 01.11.99 року | На 01.12.99 року |

| Сегмент ринку | Сума, тис. грн. | Сума, тис. грн. |

| Усього | 44856,58 | 44902,47 |

| Нефінансовий сектор, обсяг | 34988,13 | 33676,85 |

| Питома вага у загальному обсязі, % | 78 | 75 |

| Домашні господарства, обсяг | 8074,18 | 8531,47 |

| Питома вага у загальному обсязі, % | 18 | 19 |

| Некомерційні організації, обсяг | 1794,27 | 2694,15 |

| Питома вага у загальному обсязі, % | 4 | 6 |

Аналізований період характеризується поступовим зменшенням частки комерційного нефінансового сектора економіки у загальній структурі вкладів. Щодо вкладів до запитання населення, тобто спостерігається їх зростання на 1 % у загальній структурі. Такий аналіз може застосовуватися банками для координації своєї роботи із залучення вкладів з урахуванням загальних тенденцій розвитку секторів економіки.

Строкові депозити характеризуються основною класифікаційною ознакою — тривалістю залучення. Тому їх аналіз доцільно здійснювати у відповідності з термінами залучення (таблиця 3.9).

Таблиця 3.9 Обсяг і структура строкових депозитів

| Період | На 01.12.99 р. |

| Класифікація строкових депозитів | Сума, тис. грн. |

| Усього | 16732,14 |

| Депозити до одного року | 14389,64 |

| Питома вага у загальному обсязі, % | 86 |

| Депозити понад один рік | 2342,50 |

| Питома вага у загальному обсязі, % | 14 |

За даними таблиці 3.9 питома частка депозитів на термін до одного року становить 86 %, а депозитів понад один рік — лише 14 %. Депозити з терміном погашення понад один рік належать до ринку капіталів, а депозити з терміном повернення до одного року формують ринок грошових ресурсів. Отже, незначна питома вага депозитів з терміном понад один рік свідчить про нестабільну економічну ситуацію, коли клієнти, налякані певним знеціненням гривні, втрачають довіру до банку щодо довгострокових вкладень своїх коштів.

Вивчаючи залучення банком коштів на вклади чи днпозити, важливо виявити роль дрібних, середніх та великих вкладів у залучених коштах. Таке аналітичне обстеження за розмірами вкладів дає змогу розкрити, які суми грошей мають вкладники. Аналіз проведемо на основі даних таблиці 3.10 за листопад 1999 року.

Таблиця 3.10 Аналіз вкладів за розмірами

| Групи за розміром | Сума, тис. грн. | До підсумку, % |

| Дрібні, в т. ч.: | 26848,04 | 43,56 |

| До 1 грн. | 4536,31 | 7,36 |

| Від 1 до 5 грн. | 7500,93 | 12,17 |

| Від 5 до 10 грн. | 1978,47 | 3,21 |

| Від 10 до 25 грн. | 3303,62 | 5,36 |

| Від 25 до 50 грн. | 3790,53 | 6,15 |

| Від 50 до 100 грн. | 5732,02 | 9,30 |

| Середні, в т. ч.: | 15587,39 | 25,29 |

| Від 100 до 250 грн. | 8505,58 | 13,80 |

| Від 250 до 500 грн. | 7081,82 | 11,49 |

| Великі, в т. ч.: | 19199,18 | 31,15 |

| Від 500 до 1000 грн | 5017,06 | 8,14 |

| Понад 1000 грн. | 14182,12 | 23,01 |

| Усього | 61634,61 | 100 |

Отже, банк залучив 43,56 % дрібних вкладів; 25,29 % — середніх; 31,15 % — великих вкладів. Тому залишки вкладів збільшувалися за рахунок додаткового залучення вкладників із дрібними сумами.

Враховуючи обмежені можливості вкладників, перспективним напрямком стимулювання залучення вкладів і депозитів може стати розширення кола депозитних рахунків клієнтів із різноманітним режимом функціонування, що надаватиме вкладникам банку ряд додаткових можливостей по використанню своїх коштів із прийнятим рівнем доходів.

Ефективним методом розвитку депозитних послуг може стати застосування комплексного обслуговування клієнтури банком при залученні коштів на депозити, тобто задоволення потреб клієнтів у різноманітних послугах на додаток до традиційних кредитно-розрахункового та касового обслуговування.

Похожие работы

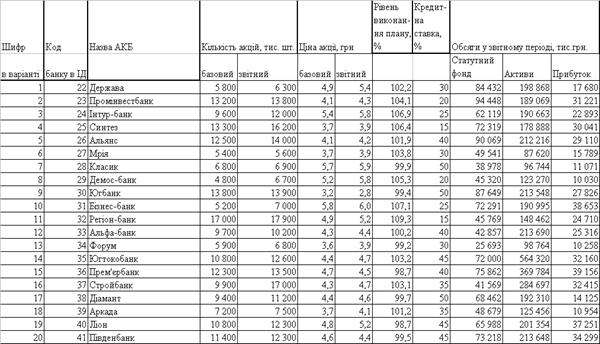

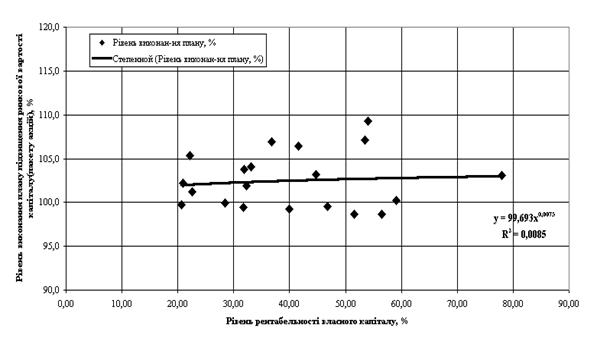

... , то 60% варіації залежної величини пояснюється варіацією незалежного параметра кореляції і зв’язок є щільним. Розділ 2. Аналіз статистичного спостереження характеристик вибірки комерційних банків 2.1 Результати первинного статистичного спостереження показників діяльності комерційних банків Згідно з вихідними даними, в табл.2.1 наведені результати статистичного спостереження показників ді ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку. Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки: Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку ...

0 комментариев