Критерії і види фінансового аналізу

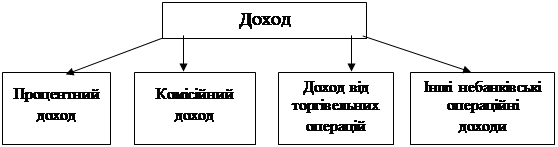

Основні види банківських послуг в Україні

Особливості проведення основних банківських операцій

Проведення депозитних операцій комерційними банками

Організація розрахунково-касового обслуговування клієнтів

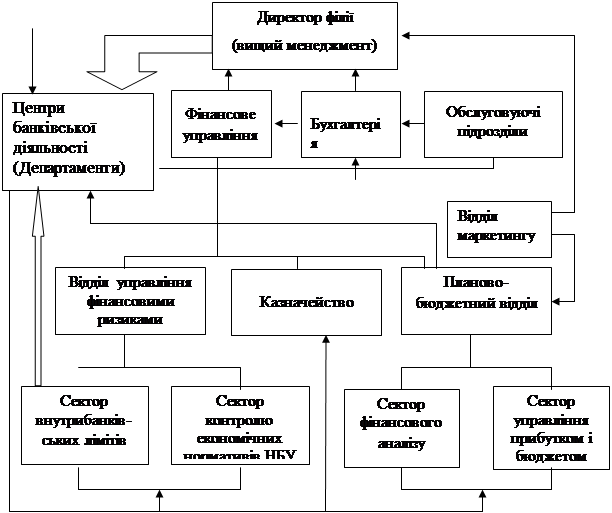

Методика фінансового аналізу основних банківських операцій

Аналіз депозитних операцій комерційного банку

Оцінка операцій банку з розрахунково-касового обслуговування клієнтів

Рекомендації щодо удосконалення методики фінансового аналізу та поліпшення фінансово-економічного стану комерційного банку

Навигация

Проведення депозитних операцій комерційними банками

Аналіз діяльності комерційних банків

152741

знак

21

таблица

0

изображений

2.3.2 Проведення депозитних операцій комерційними банками

Основним джерелом залучених коштів комерційного банку є депозити. Депозити, за різними оцінками, забезпечують від 70 до 95 % банківських ресурсів. Це пояснюється їхньою численністю, відносною стійкістю та меншою вартістю порівняно з їхніми джерелами.

Особливо важливими є депозитні ресурси для малих і середніх за розмірами банків. Оскільки в Україні переважна більшість банків мають незначний за світовими стандартами статутний фонд, що впливає на можливість залучення ресурсів і розміри активів, особливе значення для ресурсного забезпечення наших банків мають депозити.

За своєю економічною сутністю операції залучення коштів на депозитні рахунки у комерційних банках характеризують кредитні відносини між вкладниками та комерційними банками. У цьому разі комерційні банки є позичальниками, а не кредиторами.

Національним банком України затверджені Правила здійснення депозитних операцій для банківських депозитів.

Цими Правилами встановлюється порядок залучення банками коштів юридичних та фізичних осіб на депозитні рахунки та вводяться в дію ощадні (депозитні) сертифікати.

Депозит (вклад) — це грошові кошти, які вкладає клієнт до банку в різній формі та певними умовами.

Депозитна операція — це операція по залученню коштів на депозитні рахунки незалежно від строку і цільового призначення.

Суб’єктами депозитних операцій є комерційні банки, які виступають в ролі позичальника, і кредитори — власники коштів.

Об’єктом депозитних операцій є кошти, на які передані комерційному банку на умовах, визначених двосторонньою угодою.

За економічним змістом і темпом використання коштів депозити поділяються на:

— депозити до запитання;

— депозити на певний строк.

Депозити на запитання — це кошти, які знаходяться на розрахункових, поточних, бюджетних рахунках і використовуються власниками в залежності від їх потреби у вказаних коштах. Умови сплати процентів по залишкам коштів за цими рахунками визначаються в двосторонніх угодах при їх відкритті.

Депозити на певний строк — це кошти, які зберігаються на окремих депозитних рахунках в банку протягом встановленого строку, який визначається при їх відкритті. До них відносяться рахунки по обліку ощадних сертифікатів, строкові та цільові рахунки фізичних осіб, рахунки по зберіганню на відповідних строк бюджетних коштів.

Строковими депозитами є також кошти, які отримані від інших комерційних банків як депозит (вклад).

Сума, строки та умови прийняття строкових депозитів визначаються банком-позичальником у відповідності з його фінансовими можливостями за узгодженням з вкладником.

Вклади коштів юридичних та фізичних осіб на депозитний рахунок оформлюються комерційним банком шляхом:

відкриття строкового депозитного рахунку із укладенням договору банківського вкладу;

видачі ощадного сертифікату.

З метою залучення коштів юридичних та фізичних осіб комерційні банки можуть відкривати строкові депозитні рахунки; при цьому між банком і власником коштів укладається депозитний договір.

Депозитний договір засвідчує право комерційного банку керувати залученими від юридичних та фізичних осіб коштами і право вкладників отримати в чітко визначений строк суму депозитного вкладу і процентів за користування ним.

Основними реквізитами і умовами депозитного договору повинні бути:

назва і адреса банку, який приймає вклад;

назва і адреса власника коштів;

дата внесення депозиту;

дата вимоги вкладником своїх коштів;

процентна ставка за користування депозитом;

сума процентів, які належать виплаті;

форма зарахування коштів на депозитний рахунок (безготівкова — для юридичних і фізичних осіб, готівкою — для фізичних осіб);

форма повернення депозиту і процентів (для юридичних осіб — номер розрахункового (поточного) рахунку; для фізичної особи — номер рахунку або шляхом виплати готівки);

зобов’язання банку повернути суму, яка занесена на депозит;

підписи керівника і головного бухгалтера банку, вкладників.

Власник коштів замість відкриття депозитного рахунку може придбати ощадний (депозитний) сертифікат комерційного банку за умовами їх випуску.

Ощадний сертифікат — письмове свідоцтво банку про уклад коштів, яке засвідчує право вкладника на отримання після закінчення встановленого строку суми вкладу і процентів.

Сертифікати можуть бути випущені лише в національній валюті, іменні або на пред’явника і вивозу за межі України не підлягають.

Умови і строк випуску сертифікатів комерційний банк повинен зареєструвати у Державній комісії України по цінним паперам і фондовському ринку.

Бланки сертифікатів повинні містити обов’язкові реквізити:

назву “ощадний (депозитний) сертифікат”;

порядковий номер;

зазначення про причину надання сертифікату — внесення вкладу;

дату (прописом і цифрами);

зобов’язання банку повернути суму депозиту і процентів;

процентну ставку;

дату уплати;

рівень зниження процента у разі, коли депозит повертається вкладникові до обумовленого договором строку;

назву і адресу банку і вкладника;

підписи, печатку банку.

Сертифікати на пред’явника виготовляються лише поліграфічними підприємствами, які мають право виготовляти бланки цінних паперів.

Бланки іменних сертифікатів можуть виготовлятися банками самостійно.

Видача і погашення сертифікатів здійснюється одним комерційним банком, і для погашення приймаються лише оригінали сертифікатів.

Розрахунки за купівлею-продажем сертифікатів і виплати сум за ними для юридичних осіб здійснюється лише в безготівковій формі, для фізичних — як готівкою, так і в безготівковій формі.

Ощадний сертифікат не може бути розрахунковим або платіжним засобом за продані товари або надані послуги, але сертифікат на пред’явника може бути предметом застави у разі надання кредитів комерційним банком.

Отже, сьогодні для юридичних і фізичних осіб привабливим вкладанням вільних коштів є депозит, який може бути оформлений ощадним сертифікатом, а також вільні кошти можна спрямувати на придбання облігацій внутрішньої державної позики.

За станом на 1 січня 2000 року майже 70 % ресурсі банків були сформовані за рахунок коштів підприємств і організацій, депозитів (вкладів).

Сукупність депозитних рахунків клієнтів, відкритих в установах банку, складають його депозитну базу. Як клієнти, які беруть участь у формування депозитної бази, можуть виступати: фізичні особи й об’єднання їх, юридичні особи — суб’єкти підприємницької діяльності, організації та установи незалежно від форм власності, бюджетні і позабюджетні фонди в особі Головного управління Державного казначейства. Депозитна база комерційного банку формується із значної кількості клієнтських рахунків, що свідчать про роздрібний характер депозитних послуг і вимагає докладання значних зусиль з боку банку до їх залучення. Тому банки повинні використовувати ефективні маркетингові прийоми та інструменти при формуванні своєї депозитної бази, спрямовані на максимізацію збуту, вдосконалення параметрів депозитних послуг, збільшення кількості клієнтів.

Похожие работы

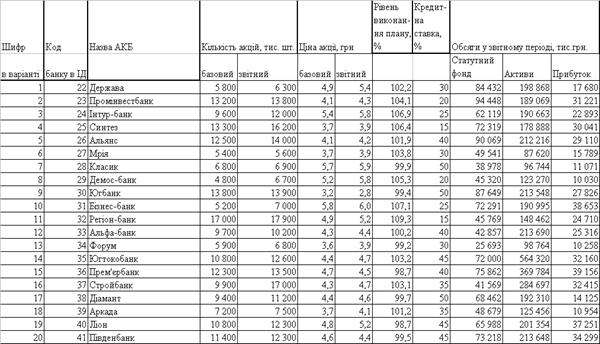

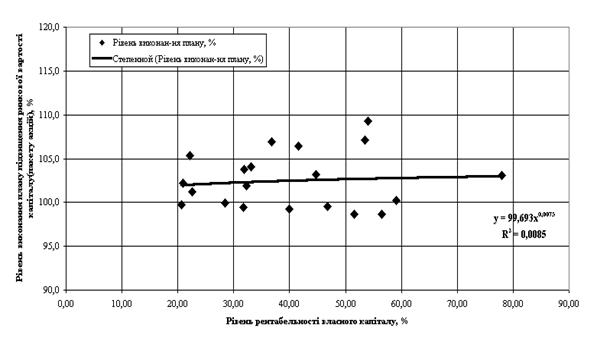

... , то 60% варіації залежної величини пояснюється варіацією незалежного параметра кореляції і зв’язок є щільним. Розділ 2. Аналіз статистичного спостереження характеристик вибірки комерційних банків 2.1 Результати первинного статистичного спостереження показників діяльності комерційних банків Згідно з вихідними даними, в табл.2.1 наведені результати статистичного спостереження показників ді ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку. Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки: Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку ...

0 комментариев