Навигация

Статистичний аналіз діяльності комерційних банків (умовна вибірка показників по 20 банках)

38291

знак

2

таблицы

15

изображений

Міністерство фінансів України

Дніпропетровський державний фінансово-економічний інститут

КОНТРОЛЬНА РОБОТА

з дисципліни „СТАТИСТИКА”

на тему: Статистичний аналіз діяльності комерційних банків (умовна вибірка показників по 20 банках)

Виконала: студент _____ курсу

групи______________

Перевірив: викладач кафедри

статистики

Дніпропетровськ

2005

Зміст

Вступ.........................................................................................................................3

Розділ 1. Теорія статистичних спостережень.......................................................5

1.1. Статистичні характеристики варіаційних рядів............................................8

1.2. Основи індексного аналізу............................................................................16

1.3. Статистичний аналіз динамічних рядів........................................................19

1.4. Кореляційно-регресійний статистичний аналіз динамічних рядів............22

Розділ 2. Аналіз статистичного спостереження характеристик вибірки комерційних банків...............................................................................................25

2.1. Результати первинного статистичного спостереження показників діяльності комерційних банків.............................................................................25

2.2. Результати зведення та групування статистичних даних (задачі 1, 2)......28

2.3. Аналіз рядів розподілу (задача 5).................................................................30

2.4. Відносні статистичні показники (задача 3, 4)..............................................34

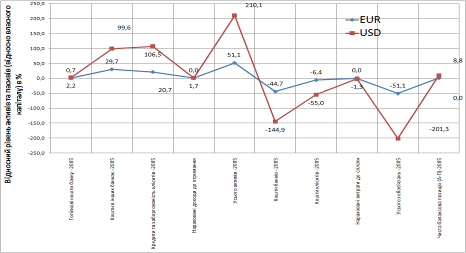

2.5 Аналіз інтенсивності та тенденцій розвитку, графічні методи (задача 6, 7)..............................................................................................................................35

2.6. Індексний аналіз (задачі 8, 9)........................................................................38

Перелік використаних джерел..............................................................................41

Вступ

Статистика – це наука, яка вивчає розміри і кількісні співвідношення масових суспільно-економічних явищ і процесів у нерозривному зв ' язку з їх якісним змістом.

Для вивчення кількісного аспекту масових суспільно-економічних явищ і процесів статистика використовує ряд понять і категорій: 1)ознака; 2)варіація; 3) статистична сукупність; 4)показник; 5) система показників.

Ознакою в статистиці називають відмінну рису, властивість, якість, що є характерною для окремих одиниць. об ' єктів(явищ).Статистична сукупність – це велика кількість одиниць, об ' єктів, явищ, об ' єднаних будь-якими загальними властивостями(ознаками), що піддаються статистичному вивченню.

Під статистичним показником розуміють узагальнену кількісну характеристику соціально-економічних явищ і процесів у їх якісній визначеності щодо конкретних умов місця і часу.

Систематизація та підсумовування даних з метою одержання узагальненої характеристики досліджуваного явища за рядом істотних ознак називають статистичним зведенням.

Групування – це процес утворення однорідних груп на основі розподілу всієї сукупності досліджуваного явища на окремі групи(частини) за найбільш істотними ознаками.

Все розмаїття ознак, на основі яких можуть здійснюватися стаистичні групування, можна класифікувати наступним чином :

1) за формою вираження – на атрибутивні та кількісні(варіаційні);

2) за характером коливності – на альтернативні та варіаційні;

3) за роллю, яку вони відіграють в процесі – на факторні та результативні.

В контрольній роботі проведена статистична обробка вибірки результатів по 20 банкам при факторним ознакам – кількість акцій, вартість однієї акції, рентабельність активів банку, рентабельність капіталу банку та результативній ознаці – ринкова вартість пакету акцій комерційного банку (ринкова оцінка вартості капіталу банку).

Розділ 1. Теорія статистичних спостережень

Статистика вивчає розміри і кількісні співвідношення масових суспільно-економічних явищ і процесів у нерозривному зв’язку з їх якісним змістом. Для того, щоб виявити та охарактеризувати розміри, їх зміни і кількісні співвідношення конкретних масових суспільних явищ, необхідно послідовно здійснити такі три основі стадії економіко-статистичного дослідження: 1) статистичне спостереження; 2) статистичне зведення і групування первинних даних; 3) аналіз статистичної інформації. Для вивчення кількісного аспекту масових суспільно-економічних явищ і процесів статистика використовує ряд понять і категорій: ознака, варіація, статистична сукупність, показник, система показників. Статистична сукупність – це велика кількість одиниць, об’єктів, явищ, об’єднаних будь-якими загальними властивостями (ознаками), що піддаються статистичному вивченню

Закон великих чисел – це один із основних законів який використовується статистикою для дослідження явищ суспільного життя. Він дає змогу зрозуміти, чому із великої кількості хаосу випадкових зв’язків ми можемо встановити і встановлюємо закономірності у розвитку суспільних явищ. Кожне окреме явище суспільного життя завжди унікальне, тому що на нього впливає велика кількість випадкових чинників. Розпізнати між ними закономірність у кожному конкретному випадку практично неможливо. Але якщо вивчати ці явища у значній кількості, то можна з’ясувати закономірності, оскільки випадкові відхилення, властиві кожному окремому явищу, в своїй сукупності нейтралізують одне одного.

Закономірність – це повторюваність, послідовність та порядок у розвитку соціальних явищ. Вона може проявлятися по-різному. В філософії розрізняють два види закономірностей: динамічну та статистичну.

Динамічна закономірність – це така, яка виявляється в кожному окремому випадку і не залежить від кількості одиниць, які ми спостерігаємо. Вона притаманна природним явищам. Наприклад, закон Архімеда можна виявити і в одному об’єкті, який занурюють в рідину, і на тисячі об’єктів.Статистична закономірність – це така, яка виявляється лише в достатній кількості однорідних одиничних елементів, котрі й утворюють сукупність. Тобто кожний окремий елемент може не підтверджувати існування тієї чи іншої закономірності, тому що існування її в кожному окремому елементі носить імовірний характер. Інакше кажучи, статистична закономірність властива лише сукупності одиниць, яка має назву статистичної сукупності.

Статистичні закономірності проявляються по-різному. Це можуть бути закономірності: 1) розвитку (динаміки) явищ (статистика свідчить про збільшення чисельності населення, зростання тривалості життя, зменшення середнього віку обрання шлюбу); 2) структурних зрушень (збільшення частки міського населення в загальній його чисельності, а також частки населення похилого віку в сільській місцевості); 3) розподілу елементів сукупності (розподіл населення за віком, сімей за числом дітей, середньодушовим доходом); 4) зв’язку між явищами (залежність прибутку від фондоозброєності, собівартості продукції, продуктивності праці).

Статистична сукупність – це певна множина елементів, поєднаних однаковими умовами існування та розвитку. Об’єктивною основою існування статистичної сукупності є складне перетинання причин та умов, які формують той чи інший масовий процес, наприклад, зміни тенденції в розвитку злочинності від зміни соціально-економічної та політичної ситуації в країні.

Кожний окремий елемент, який складає статистичну сукупність, має назву одиниці сукупності. Кожна окрема одиниця сукупності є носієм явища, що вивчається, і відрізняється від іншої одиниці сукупності розміром ознаки. Завжди має місце коливання (варіювання) значень ознаки у кожній одиниці статистичної сукупності.

Явищами хімії, фізики, математики та інших природничих наук властиві лише динамічні закономірності.

Явища суспільного життя, які вивчаються статистикою, відносяться до статистичних закономірностей. Окремі елементи статистичної сукупності характеризуються значною кількістю різних ознак, але відповідно до мети дослідження вони мають загальні властивості, що і робить їх статистичною сукупністю.Ознака, яка приймає в межах сукупності різні значення , називається варіюючою, а відмінність, коливання значень ознаки – варіацією. Склад елементів і спосіб об’єднання їх визначають структуру сукупності.

Ознаки поділяються на кількісні і атрибутивні (словесні). Якщо кількісна ознака представлена числом (стаж роботи, заробітна плата), то застосовують загально визнані еталони і одиниці виміру. Для атрибутивних ознак вимірювання означає реєстрацію наявності чи відсутності властивості, що вивчається (категорійні підрахунки).

Набір властивостей явища і відповідних їм чисел називають шкалою вимірювання. Теоретично існує багато типів шкал. За рівнем вимірювання і допустимими арифметичними діями виділяють метричну, номінальну, порядкову (рангову) шкали.

Метрична – це звичайна числова шкала обчислення, яку використовують для вимірювання фізичних величин ваги, довжини, часу) або результатів обчислення (прибуток, середня заробітна плата). Ознаки метричної шкали поділяються на дискретні і неперервні. Дискретні мають лише окремі, ізольовані значення. Найчастіше це результати лічби. Неперервні ознаки мають будь-які значення в певних межах. Така визначеність неперервної ознаки дещо умовна, її завжди можна представити дискретною.

Номінальна – це шкала найменувань. “Оцифровка” ознак цієї шкали проводиться таким чином, щоб подібним елементам відповідало одне й те саме число, а неподібним – різні числа. Найчастіше використовують штучні вимірники, які приймають значення “1” або “0” залежно від наявності чи відсутності властивості, що вивчається.

Порядкова (рангова) шкала встановлює не тільки відношення подібності елементів, а й послідовності – порядку. Це відношення типу “більше, ніж”, “краще, ніж” тощо. Кожному пункту шкали приписується число – ранг, число балів або будь-яка монотонно зростаюча функція (-2, -1, 0, 1, 2), що відбиває послідовність значень, але не відстань між ними.

Математично вивчати статистичну закономірність дає змогу використання тільки закону великих чисел. Закон великих чисел – це математично обґрунтована теорія, відповідно до якої, спираючись на знання теорії ймовірностей, можна стверджувати, що спільна дія значної кількості випадкових фактів призводить до наслідків, які не залежать від випадку. Проте закон великих чисел не може визначити ні рівень, ні динаміку розвитку суспільного явища. Він лише обумовлює взаємо погашення випадкових відхилень, які властиві окремим одиницям статистичної сукупності, дозволяє виявити в ній дію об’єктивних законів розвитку суспільних явищ.

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... валютні кошти ВАТ «Райффайзен банк Аваль» використовує повністю для кредитування клієнтів, одночасно використовуючи для кредитування частину коштів, запозичених в інших банках. Як показав аналіз стану, структури та динаміки розвитку валютних операцій в ВАТ «Райффайзен Банк Аваль» у 2006 - 2008 роках: 1. На кінець 2006 року: USD – долар США а) валютні кредити, надані клієнтам (частка 106,5% від ...

... послуг України комерційних банків і банківських організацій, умови діяльності яких відповідають установленим Національним банком України обов'язковим вимогам і діяльність яких не загрожує інтересам їхніх клієнтів, проводиться ліцензування діяльності комерційних банків і організацій. Під ліцензуванням розуміється порядок надання права на здійснення окремих або всіх банківських операцій комерці ...

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

0 комментариев