Критерії і види фінансового аналізу

Основні види банківських послуг в Україні

Особливості проведення основних банківських операцій

Проведення депозитних операцій комерційними банками

Організація розрахунково-касового обслуговування клієнтів

Методика фінансового аналізу основних банківських операцій

Аналіз депозитних операцій комерційного банку

Оцінка операцій банку з розрахунково-касового обслуговування клієнтів

Рекомендації щодо удосконалення методики фінансового аналізу та поліпшення фінансово-економічного стану комерційного банку

Навигация

Основні види банківських послуг в Україні

Аналіз діяльності комерційних банків

152741

знак

21

таблица

0

изображений

2.2 Основні види банківських послуг в Україні

Яскраво вираженою тенденцією розвитку банківської системи України є універсалізація діяльності банків. Посилення конкуренції в банківський сфері певною мірою негативно впливає на стан ліквідності банків і сприяє зниженню прибутковості банківських операцій. У цих умовах банки шукають можливості для розширення кола наданих послуг і збільшення спектра операцій, що проводяться. Сьогодні банки України пропонують досить широкий перелік операцій для найрізноманітніших груп клієнтів.

Банківську систему України можна розділити на три групи: системні (колишні державні) банки, нові комерційні та іноземні банки. З погляду надаваних послуг і операцій, що проводяться, кожна з них має свої особливості.

Системні (колишні державні) банки повільно впроваджують нові послуги, хоча мають величезний фінансовий потенціал для цього. Їхніми клієнтами є в основному державні підприємства та установи, а також підприємства агропромислового комплексу. Ці банки мають також значну частку в обслуговуванні соціальної сфери. Особливо це помітно у сфері залучення заощаджень населення, що значною мірою впливає на кількість клієнтів — фізичних осіб нових комерційних банків. Один тільки ощадбанк України зосередив у себе майже половину всіх вкладів населення у банківської системі України.

Нові комерційні банки характеризуються прискореним розвитком, постійним розширенням асортименту і якості послуг, незважаючи на те, що вони не мають достатньої ресурсної бази й особливо відчувають брак капіталу. Цим банкам властива швидка адаптація до мінливої економічної ситуації і наявність добре підготовленого персоналу. Вони переважно націлені на обслуговування підприємств колективної і приватної власності.

Іноземні банки, що функціонують в Україні, не мають проблем із нестачею капіталу, тому їх діяльність створює конкуренцію українським банкам не на ринку ресурсів, а в сфері вкладання наявних коштів. У зв’язку з тим, що іноземні банки погано знають місцеві умови і їм важно орієнтуватися в економічній ситуації в Україні, вони позбавлені можливості розширювати спектр послуг до обсягів, властивих європейському, американському чи азіатському бізнесу. Такі банки орієнтуються в основному на іноземні фірми та їхні представництва, а також на спільні підприємства, що діють в Україні.

Характерною особливістю сучасних банків є те, що вони надають клієнтам короткострокові послуги. Для розвитку довгострокового кредитування вітчизняним банкам не вистачає вільних ресурсів та ефективних самоокупних програм. Тому довгострокове кредитування здійснюють в основному великі банки, що мають доступ до бюджетної статті “Фінансування капітальних вкладень” або до кредитних ліній Європейського банку реконструкції та розвитку під гарантію держави.

Кредитні операції є найважливішим чинником у діяльності вітчизняних банків. Кредитний банківський портфель в Україні майже цілком складається з короткострокових позичок терміном до 6 місяців із великим ступенем концентрації кредитів у сфері торгово-закупівельного бізнесу.

Посилення конкуренції на міжбанківському ринку в обслуговуванні валютних операцій та міжнародних розрахунків клієнтів значною мірою вплинуло на активізацію і стабілізацію цього сегменту фінансового ринку.

Зростає активність банків у сфері обслуговування фізичних осіб. Сьогодні в Україні з’являються кредитно-фінансові установи, які в обслуговуванні населення можуть скласти здорову конкуренцію навіть лідируючим в цій сфері банкам.

Серед основних напрямків сучасного розвитку банків України — диверсифікація вкладень своїх ресурсів і розширення сфери послуг, перетворення комісійних від клієнтських операцій на одне з основних джерел прибутку.

Сьогодні комерційні банки України пропонують своїм клієнтам близько 170 різноманітних послуг у розрахунковій, кредитній та інших сферах обслуговування. Розглянемо, які операції виконують і які послуги надають своїм клієнтам сучасні комерційні банки. Як приклад, візьмемо практику надання послуг “Приватбанком”.

”Приватбанк” — надійний універсальний банк, який орієнтується на інтереси клієнтів всіх форм власності та надає повний спектр якісних інноваційних банківських послуг за усіма сегментами фінансового ринку.

Комерційний банк “Приватбанк” був заснований 19 березня 1992 року. Вісім років для банку — термін невеликій, проте нова фінансова структура відразу рішуче заявила про себе, і сьогодні КБ “Приватбанк” міцно зайняв своє місце в пятірці найбільших ранків України. Це — яскраве підтвердження його дінамічності, вміння миттєво реагувати на зміни ринку, здатності адаптуватися до нових умов, успішно застосовувати самі сучасні технології роботи з клієнтами.

На протязі цих років КБ “Приватбанк” демонструє прагнення бути в числі провідних банків України, які відрізняються прогресивністю поглядів на впровадження нових форм послуг. Він перший серед українських банків отримав рейтингові висновки від двох найбільших рейтингових агентств: Thomson Bank Watch (жовтень 1998 року) та Fitch ICBA (грудень 1998 року).

Сьогодні банк надає 180 видів послуг для корпоративних клієнтів, впроваджуються нові актуальні Банківські продукти. Продовжується активна кредитна діяльність з міжнародними фінансовими структурами, зокрема, по лінії Європейського Банку Реконструкції та Розвитку.

Банк має розгалужену мережу кореспондентських відносин з іноземними банками завдяки своїм ефективним операційним системам та високоякісному рівню обслуговування клієнтів.

”Приватбанк” є членом Української Асоціації інвестиційного бізнесу та Позабіржевої фондової торговельної системи, а також засновником Донецької та Приднепровської фондових бірж, активно працює на ринку цінних паперів, надаючи клієнтам такі послуги, як випуск та розміщення цінних паперів, участь від імені клієнта в конкурсі по продажу акцій.

Банк забезпечує довірче управління майном фізичних та юридичних осіб, пропонує інформаційно-аналітичні та консультаційні послуги по обслуговуванню клієнтів. Приватним особам банк пропонує найбільш повний в Україні комплекс послуг. За кількістю приватних вкладів “Приватбанк” займає одне з провідних місць серед українських банків.

В 1996 році “Приватбанк” випустив першу в Україні пластикову картку міжнародної платіжної системи “VISA International”. Сьогодні банк лідирує на ринку карткових продуктів України, виступаючи дійсним членом найбільших платіжних систем VISA, EUROPAY, а також агентом компанії AMERICAN EXPRESS і Diners Club.

”Приватбанк” встановив вперше в Україні банкомати, сертифіковані системою “VISA”. Підписані зарплатні проекти з найбільшими підприємствами України, за якими передбачається емісія 70 тисяч зарплатних карт.

Для швидкого й комплексного обслуговування банк встановлює на території підприємств обмінні пункти за наданням широкого спектра послуг, а також здійснює інкасацію готівки цих організацій.

У розрахунково-касовому обслуговуванню клієнтів вищими пріоритетами є точність, оперативність і європейська якість. Широко практикується застосування автоматизованого обслуговування клієнтів із використанням комп’ютерної системи “клієнт-банк”, яка дає змогу контролювати різноманітну інформацію.

КБ “Приватбанк” проводить гнучку депозитну політику — високі відсотки, різні терміни, вигідні умови забезпечують клієнтам стабільні високі доходи. Здійснюються операції по розміщенню тимчасово вільних коштів юридичних осіб та депозитні операції приватним особам.

Банк здійснює активну діяльність на фондовому ринку України. Спеціалісти управління цінних паперів проводять операції з усіма видами цінних паперів, постійно розробляють нові фондові інструменти, фінансові схеми кредитування та розрахунків.

Банк активно проводить операції з векселями резидентів і нерезидентів України. Він не тільки виконує стандартні Банківські операції з векселями, такі, як облік, переоблік, аваль, доміциляція, інкасування, операції на замовлення клієнтів, але й одним із перших в Україні здійснів емісію власних фінансових векселів. Використання фінансових векселів КБ “Приватбанк” для проведення розрахунків у господарській діяльності значно збільшує обсяг оборотних коштів клієнтів банку, а також дає змогу зменшити ціну товарів і послуг, які купуються за фінансові векселі.

Повномасштабна діяльність банку на всій території України успішно здійснюється завдяки активності 286 філій та відділень, які обслуговують 60 тисяч поточних рахунків в гривнях та понад 18 тисяч рахунків в іноземній валюті юридичних осіб. Це переконливо свідчить про довіру до банку і до фінансової політики, яку він проводить у взаєминах зі своїми клієнтами та діловими партнерами.

Перелік вказаних послуг, які надає КБ “Приватбанк”, далеко не повний, але він дає змогу сформувати уявлення про діяльність українських комерційних банків на сучасному етапі.

Похожие работы

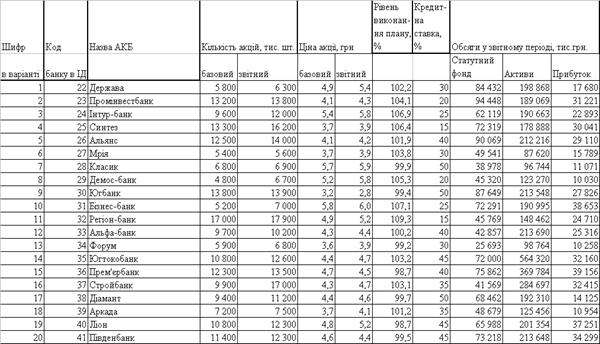

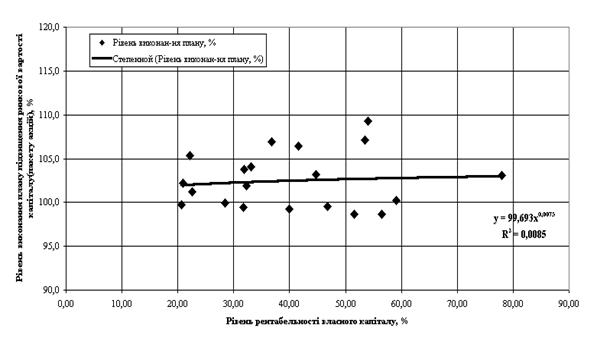

... , то 60% варіації залежної величини пояснюється варіацією незалежного параметра кореляції і зв’язок є щільним. Розділ 2. Аналіз статистичного спостереження характеристик вибірки комерційних банків 2.1 Результати первинного статистичного спостереження показників діяльності комерційних банків Згідно з вихідними даними, в табл.2.1 наведені результати статистичного спостереження показників ді ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку. Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки: Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку ...

0 комментариев