Критерії і види фінансового аналізу

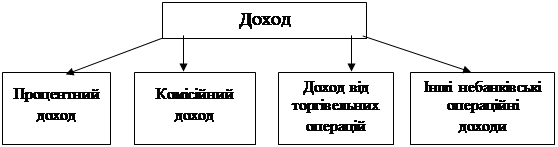

Основні види банківських послуг в Україні

Особливості проведення основних банківських операцій

Проведення депозитних операцій комерційними банками

Організація розрахунково-касового обслуговування клієнтів

Методика фінансового аналізу основних банківських операцій

Аналіз депозитних операцій комерційного банку

Оцінка операцій банку з розрахунково-касового обслуговування клієнтів

Рекомендації щодо удосконалення методики фінансового аналізу та поліпшення фінансово-економічного стану комерційного банку

Навигация

Особливості проведення основних банківських операцій

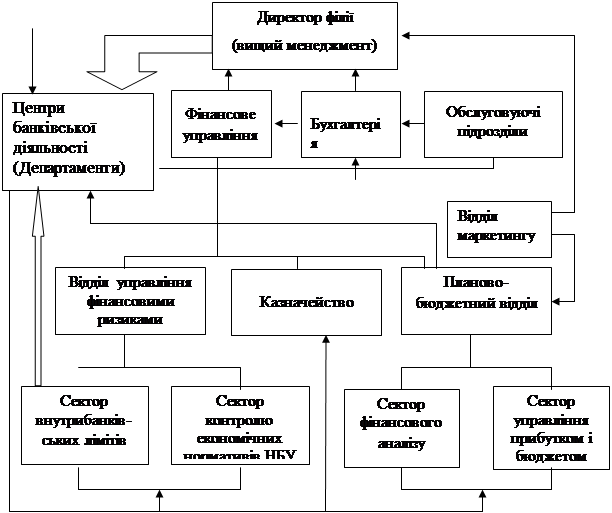

Аналіз діяльності комерційних банків

152741

знак

21

таблица

0

изображений

2.3 Особливості проведення основних банківських операцій

2.3.1 Організація банківського кредитування

Якість кредитного портфеля — запорука успіху банку. Кредитні операції — найдохідніша стаття банківського бізнесу, за рахунок якої формується основна частина чистого прибутку, що відраховується в резервні фонди та йде на виплату дивідендів акціонерам. Водночас із структурою та якістю кредитного портфеля пов’язані основні ризики, на які наражається банк у процесі операційної діяльності — ризик ліквідності, кредитний ризик, ризик процентних ставок тощо. Тому ретельний добір позичальників, аналіз умов видачі кредитів, постійний контроль за фінансовим станом позичальника, його спроможністю і готовністю погасити кредит складають одну з основних функцій кредитних підрозділів банку.

Світова банківська практика виробила своєрідний кодекс правил, які спрямовані на проведення зваженої кредитної політики і дають змогу значною мірою мінімізувати ризик при позичкових операціях.

Принципи банківського кредитування поділяють на дві групи:

Загальноекономічні принципи, властиві усім економічним категоріям, а саме цілеспрямованість та диференційність;

Принципи, що відображають сутність і функції кредиту -терміновість, забезпеченість, платність.

Процес кредитування можна розділити на кілька етапів, кожний з яких вносить свій елемент у якісні характеристики кредиту і визначає ступінь його надійності для банку.

Етапи процесу кредитування:

Попередній аналіз ринку і розроблення стратегії кредитних операцій.

Розгляд заявки на одержання кредиту й інтерв’ю з майбутнім позичальником.

Оцінка кредитоспроможності позичальника і ризику, пов’язаного з видачею позики;

Підготування кредитного договору і його висновок.

Контроль за виконанням умов договору і погашенням кредиту.

Кожний банк повинен мати чітку і детально опрацьовану програму розвитку кредитних операцій, у великих банках розробляється спеціальний документ — меморандум про кредитну політику, яким керуються всі працівники цього банку. У документах такого роду насамперед формулюється загальна мета політики, наприклад, надання надійних і рентабельних кредитів. Ступінь ризику повинен відповідати звичайній нормі дохідності по позичках з урахуванням вартості кредитних ресурсів та адміністративних витрат банку. Меморандум визначає граничні суми кредитів, географічні райони кредитної експансії банку, порядок видачі кредитів працівникам банку, процедуру стягнення простроченої заборгованості, надання овердрафтів, обслуговування кредитних карток, правила складання кредитного договору тощо. В документі повинні знайти відображення питання, що стосуються контролю за якістю позичок, визначені правила роботи відділу кредитоспроможності, порядок ревізії кредитного портфеля банку.

Незважаючи на таку деталізацію, цей документ повинен містити лише загальні орієнтири та рекомендації, щоб не сковувати ініціативу практичних виконавців.

Перед тим, як розглядати питання про кредитування, працівник банку повинен спробувати сформувати загальне уявлення про потенційного клієнта. Клієнт, що звертається до банку по одержання кредиту, подає заявку, яка містить вихідні відомості про необхідну позику. До заяви додаються документи і фінансові звіти, які є обгрунтуванням прохання про надання позики і пояснюють причини звертання до банку. Ретельний аналіз цих документів робиться після того, як кредитний інспектор проведе попереднє інтерв’ю із заявником і зробить висновок про перспективність угоди.

Попередня бесіда дає змогу не тільки з,ясувати багато важливих деталей кредитної заявки, але й скласти психологічний портрет позичальника. Проте бесіди й особистого враження недостатньо, щоб зробити висновки про надійність позичальника. Необхідне ретельне вивчення документів, наданих клієнтом.

До складу пакета документів, наданих банкові разом із заявкою, входять: установчі документи; фінансовий звіт, що містить баланс і звіт про фінансові результати за останні три роки; звіт про рух касових надходжень; внутрішні фінансові звіти; внутрішні управлінські звіти, що стосуються операцій та інвестицій, зміни дебіторської і кредитної заборгованості, продажів, розміри запасів; прогноз фінансування та інші.

Після бесіди кредитний інспектор повинен прийняття рішення: продовжувати роботу з кредитною заявкою або відповісти відмовою.

Якщо банкір вирішив “повернути” заявку на кредит, його обов’язок — поміркувати про можливі наслідки. Необгрунтована відмова в наданні грошей може стати причиною переведення клієнтом свого рахунку в інший банк.

Якщо ж кредитний інспектор вирішує продовжити з клієнтом, він заповнює кредитне досьє і передає його разом із заявкою та документами, наданими позичальником, у відділ по аналізу кредитоспроможності, де проводиться поглиблене ретельне обстеження фінансового становища компанії-позичальника.

Кредитоспроможність — це якісна оцінка позичальника, яка надається банком до вирішення питання про можливість і умови кредитування та дозволяє передбачити можливість своєчасного повернення позичок, а також їхнє ефективне використання.

У випадку, якщо відділ кредитоспроможності дав сприятливий висновок з приводу фірми, що подала заявку на кредит, банк починає розробляти умови кредитного договору. Ця робота називається структуруванням позики. У процесі структурування банк визначає основні характеристики позики:

— вид кредиту;

— суму;

— термін;

— спосіб погашення;

— ціну кредиту;

— інші умови.

Вид кредиту залежить від мети, характеру операції, для фінансування яких береться позика, можливості і джерел погашення кредиту.

Банк повинен точно визначити суму кредиту і термін його надання, щоб уникнути будь-яких проблем.

Погашення кредиту може здійснюватися одноразовим платежем по закінченні терміну, рівномірними внесками протягом усього терміну кредиту або, у випадку кредитування оборотних коштів шляхом надання контокорентного кредиту, погашення може проводитися в міру надходження виторгу від продажів.

Кредитний ризик — ризик непогашення позики — є однією з найсерйозніших проблем банку. З метою зменшення цього ризику банк може зажадати від клієнта забезпечення кредиту. Технічне передавання забезпечення може набувати різних форм:

передавання об’єктів, які є забезпеченням позики, у повну власність банку;

передавання банкові об’єкта у володіння без переходу права власності;

депонування у банку документів, що дають право розпоряджатися майном;

домовленість, згідно з якою банк може звернутися до суду для одержання дозволу на продаж власності позичальника;

одержання банком нотаріально завірених гарантій.

При визначенні процентної ставки враховувати різноманітні чинники: вартість для банку залучених коштів; надійність позичальника і ступінь ризику, пов’язаний із позикою; витрати на оформлення і контроль за погашенням кредиту; характер відносин між банком і клієнтом та ряд інших можливих моментів. З урахуванням цих даних визначається ставка по кредиту.

Закінчивши структурування позики, банкір повинен ще раз оцінити всю наявну інформацію і прийняти рішення про доцільність позики. Якщо висновок позитивний, то робота переходить у стадію переговорів про остаточні умови кредитної угоди, після чого проект договору має бути поданий кредитному комітетові банку для затвердження.

Кредитний договір підписують представники банку та представники компанії-позичальника і, якщо потрібно, гарант. Після цього комплект усіх документів передається клієнтові, а інший комплект із супровідними документами знаходить своє місце в кредитному досьє банку, куди потім складаються всі звіти компанії, листування, записи телефонних переговорів тощо.

Банк мусить здійснювати постійний контроль за виконанням умов кредиту, закріплених у договорі. Цей процес називається кредитним моніторингом, кінцева мета якого — забезпечити вчасне погашення основного боргу і сплату відсотків за позикою.

Похожие работы

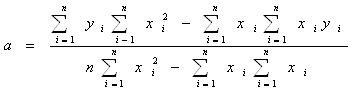

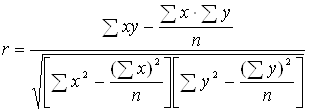

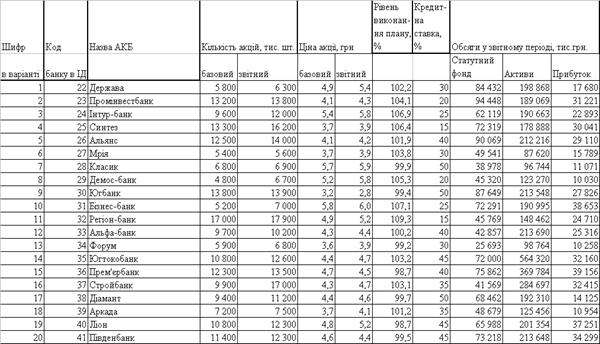

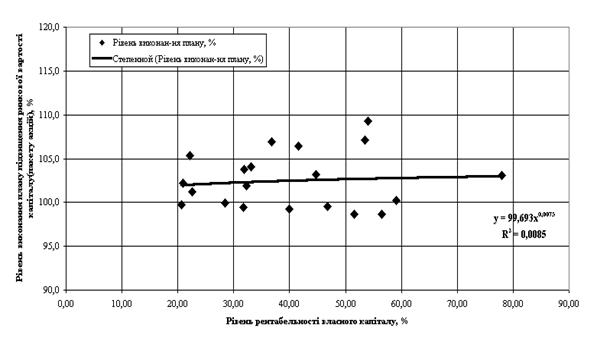

... , то 60% варіації залежної величини пояснюється варіацією незалежного параметра кореляції і зв’язок є щільним. Розділ 2. Аналіз статистичного спостереження характеристик вибірки комерційних банків 2.1 Результати первинного статистичного спостереження показників діяльності комерційних банків Згідно з вихідними даними, в табл.2.1 наведені результати статистичного спостереження показників ді ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку. Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки: Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку ...

0 комментариев