Критерії і види фінансового аналізу

Основні види банківських послуг в Україні

Особливості проведення основних банківських операцій

Проведення депозитних операцій комерційними банками

Організація розрахунково-касового обслуговування клієнтів

Методика фінансового аналізу основних банківських операцій

Аналіз депозитних операцій комерційного банку

Оцінка операцій банку з розрахунково-касового обслуговування клієнтів

Рекомендації щодо удосконалення методики фінансового аналізу та поліпшення фінансово-економічного стану комерційного банку

Навигация

Організація розрахунково-касового обслуговування клієнтів

Аналіз діяльності комерційних банків

152741

знак

21

таблица

0

изображений

2.3.2 Організація розрахунково-касового обслуговування клієнтів

Банки на договірній основі здійснюють розрахунково-касове обслуговування своїх клієнтів і виконують їх розпорядження відносно перерахування грошових коштів з рахунків.

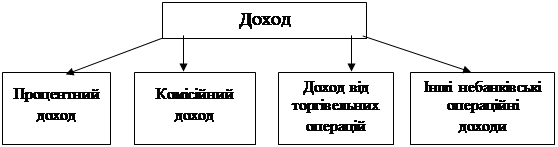

Розрахунково-касове обслуговування — специфічний вид банківської послуги, який поєднує в собі особливості процентних і комісійних послуг.

З одного боку, залишки грошових засобів на розрахункових і поточних рахунках клієнтів є одним із видів залучених ресурсів, за які банк може виплачувати певний процент. Із цього погляду розрахунково-касове обслуговування є процентною послугою (послуги для вкладників). З іншого боку, розрахунково-касові операції, які проводяться банком за дорученням клієнтів (за їхніми рахунками), пов’язані з одержанням банком комісії за розрахунково-касове обслуговування. І в цьому разі їх можна розглядати як комісійні послуги.

Взагалі, розрахунково-касове обслуговування включає наступні банківські операції:

— відкриття і ведення рахунків клієнтів;

— безготівкові розрахунки;

— готівкові грошові розрахунки (касові операції).

Розрахункові операції здійснюються комерційними банками України за принципами організації розрахунків:

правовий режим здійснення розрахунків і платежів;

проведення розрахунків за банківськими рахунками;

підтримання ліквідності за банківськими рахунками;

наявність акцепту платника на платіж;

терміновість платежів;

контроль всіх учасників за правильністю проведення розрахунків, дотримання встановлених положень про порядок їх проведення;

принцип майнової відповідальності учасників розрахунків.

Комерційні банки відкривають рахунки для зберігання грошових коштів і здійснення всіх видів банківських операцій, за вибором клієнта і за згодою банку, зареєстрованим в установленому чинним законодавством порядку юридичним та фізичним особам — суб’єктам підприємницької діяльності.

Порядок проведення операцій на рахунках регулюється чинним законодавством України, нормативними актами НБУ та Інструкцією про відкриття банками рахунків у національній та іноземній валюті, затвердженою постановою Правління НБУ від 18.12.98 р. № 527. Операції на рахунках здійснюються на підставі розрахункових документів установлених форм.

У разі відкриття (закриття) рахунків установа банку зобов’язана повідомити про це податковий орган за місцем реєстрації рахунку протягом трьох робочих днів з дня відкриття або закриття рахунку.

Крім цього, повідомлення про відкриття (закриття) рахунків надсилається також до НБУ для включення до зведеного електронного реєстру власників рахунків.

У разі відкриття двох і більше поточних рахунків у національній валюті власник рахунку протягом трьох робочих днів з дня відкриття або закриття наступного рахунку визначає один з рахунків як основний, на якому обліковуватиметься заборгованість, що сплачується у безспірному порядку, і повідомляє номер цього рахунку податковому органу.

Комерційні банки можуть відкривати наступні рахунки:

1) поточні (розрахункові) рахунки;

2) поточні рахунки з обмеженим колом операцій;

3) субрахунки;

4) бюджетні рахунки;

5) позичкові рахунки;

6) депозитні рахунки.

Поточні (розрахункові) рахунки відкриваються підприємствам, які здійснюють науково-дослідну, виробничу та іншу комерційну діяльність з метою отримання прибутку, мають самостійний баланс. За цими рахунками банк проводе такі операції:

— розрахунки з постачальниками і покупцями за товари (послуги);

— отримання заробітної плати і уплата обов’язкових платежів;

— уплати до бюджету та державні фонди;

— операції із забезпечення своїх потреб та інші.

Поточні розрахунки з обмеженим колом операцій відкриваються для організацій, які находяться на державному бюджеті або постійним уповноваженим представництвам будь-яких юридичних осіб. За цими рахунками проводяться операції із забезпечення власних потреб, видачі зарплати і відрахування, соціально-побутових витрат та інші.

Для відкриття поточних рахунків підприємств подають установам банків такі документи:

заяву на відкриття рахунку встановленого зразка, підписану керівником та головним бухгалтером;

копію свідоцтва про державну реєстрацію в органі виконавчої влади, засвідчену нотаріально;

копію належним чином зареєстрованого статуту, засвідчену нотаріально або органом, який реєструє;

копію документа, що підтверджує взяття підприємства на податковий облік, засвідчену податковим органом, нотаріально або уповноваженим працівником банку;

картку із зразками підписів, а також зразок відбитка печатки підприємства;

довідку про реєстрацію в органах Пенсійного фонду України.

Субрахунки відкриваються для філій, представництв, відділень, які знаходяться на окремому балансі та є самостійними платниками податків за клопотанням власника основного рахунку та за місцем знаходження цих підрозділів. За цими рахунками проводяться операції із здійснення поточних витрат за забезпеченням власних потреб у відповідності з кошторисом, затвердженим юридичною особою.

Бюджетні рахунки відкриваються для підприємств, яким видаються кошти з державного бюджету або місцевих бюджетів для цільового їх використання, на основі платіжних доручень фінансового органу або органу Державного казначейства з доданням картки зі зразками підписів.

Фізичним особам — суб’єктам підприємницької діяльності, які здійснюють свою діяльність без створення юридичної особи, поточний та інші рахунки відкриваються на їх ім’я за умовами надання паспорту чи іншого документа, що засвідчує особу.

В установах банків фізичним особам відкриваються поточні рахунки, які призначені для обліку коштів за їхніми вкладами до запитання і використовуються ними для зберігання коштів та проведення безготівкових розрахунків з іншими фізичними та юридичними особами.

Поточні рахунки відкриваються на підставі заяви фізичної особи; паспорту; договору на відкриття та обслуговування рахунку між установою банку та громадянином; картка із зразком підпису, засвідченого нотаріально або у присутності працівника банку.

Виконання операцій на поточних рахунках здійснюється на підставі розрахункових документів у безготівковій та готівковій формах. У розрахункових документах зазначається підстава для перерахування коштів.

На поточні рахунки в національній валюті фізичних осіб — резидентів зараховуються:

оплата праці, пенсії, допомоги, авторські гонорари;

виплати страхових сум;

орендна плата за найм житлових помешкань, рухомого і нерухомого майна;

відшкодування шкоди;

кошти в національній валюті за продану іноземну валюту;

кошти за реалізоване власне майно та за здану сільгосппродукцію.

З поточних рахунків проводяться такі операції:

розрахунки за надані послуги і придбані товари;

відрахування до державного та місцевих бюджетів обов’язкових та інших платежів;

розрахунки за участь у створенні підприємств;

розрахунки за куплену іноземну валюту.

Забороняється перерахування коштів на будь-який рахунок фізичних осіб-нерезидентів.

Поточний рахунок фізичної особи закривається на підставі його заяви або у разі смерті та в інших випадках, передбачених договором або чинним законодавством.

В установах банків можуть відкриватися фізичним особам вкладні (депозитні) рахунки, призначені для обліку коштів, внесених на визначений у договорі строк.

Кошти на вкладні рахунки можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті.

На вкладні рахунки зараховуються:

— готівкові кошти;

— кошти з власного поточного рахунку.

Із вкладних рахунків у разі закінчення строку договору проводяться операції:

— виплата готівкових коштів;

— виплата платіжними документами;

— перерахування на власний поточний рахунок.

В установах банків України відкриваються рахунки типу “Н” (іноземним дипломатичним, консульським, торговельним та іншим офіційним представництвам; міжнародним організаціям та їх філіям, що користуються імунітетом та дипломатичними привілеями; представництвам юридичних осіб — нерезидентів і не займаються діяльністю в Україні) і рахунки типу “П” (постійним представництвам іноземних компаній; міжнародним організаціям без створення юридичної особи, через які повністю або частково здійснюється підприємницька діяльність на території України).

Наступним видом операції розрахунково-касового обслуговування є розрахунки у безготівковій формі.

Безготівкові розрахунки між підприємствами, фізичними особами здійснюються через банки шляхом перерахування грошових коштів з поточних рахунків платників на поточні рахунки отримувачів грошових коштів.

Банки списують грошові кошти з рахунків підприємств тільки за розпорядженням їх власників, а також в безспірному порядку, за рішенням суду та виконавчими надписами нотаріусів.

Доручення підприємств на перерахування грошових коштів приймаються банками до виконання лише в межах наявних грошових коштів на їхніх рахунках.

Безготівкові розрахунки здійснюються за наступними формами розрахункових документів:

— платіжним дорученням;

— платіжною вимогою-дорученням;

— чеками;

— акредитивами;

— векселями;

— платіжними вимогами;

— інкасовими дорученнями.

Розрахункові документи, які подаються клієнтами до банку в бумажній формі, повинні відповідати вимогам встановлених стандартів і містити в залежності від їх форми наступні реквізити:

а) назва документа;

б) номер документа, число,місяць,рік його виписки;

в) назва платника та отримувача грошових коштів;

г) назва банків платника та отримувача, їх місцезнадходження і коди;

д) сума платежу цифрами та прописом;

е) призначення платежу;

ж) відбиток печатки і підписи відповідальних осіб.

У випадку коли хоча б один з вищеназваних реквізитів (якщо вони передбачені формою документа) не заповнен або заповнен невірно, банк цей документ до виконання не приймає.

Розрахункові документи приймаються банками до виконання без обмежень їх максимального або мінімального розміру суми. Платежі з рахункові клієнтів виконуються банками в межах залишків грошових коштів на початок операційного дня.

Банк платника приймає документи від клієнтів протягом операційного дня. Розрахунки за документами, які надійшли в банк протягом операційного дня, здійснюються банком в той же день.

На всіх екземплярах бумажних розрахункових документів банк в обов’язковому порядку в правому верхньому куті проставляє дату надходження цих документів. Дата виконання розрахункового документа проставляється в правому нижньому куті.

Спецзв’язком розрахункові документи відправляються банком платника в день їх надходження або наступного дня, якщо документи надійшли після операційного дня.

Платіжне доручення (далі— доручення)— письмово оформлене доручення клієнта банку, який його обслуговує, на перерахування певної суми грошових коштів зі свого рахунку.

Доручення приймаються до виконання банками протягом десяти календарних днів від дня виписки.

Доручення використовуються в розрахунках за платежами товарного і нетоварного характеру.

Платіжна вимога-доручення (далі — вимога-доручення) — це комбінований розрахунковий документ, який складається з двох частин:

верхня — вимога постачальника (отримувача грошових коштів) безпосередньо до покупця (платника) сплатити вартість відвантаженої йому продукції (робіт, послуг);

нижня — доручення платника своєму банку перерахувати з його рахунку вказану суму.

Вимога-доручення заповнюється отримувачем грошових коштів і надсилається безпосередньо платнику. Доставку вимог-доручень може здійснювати банк отримувача через банк платника.

Платіжні вимоги-доручення приймаються банками протягом двадцяти календарних днів від дня виписки.

Вимога-доручення подається до банку в двох екземплярах. Банк приймає її до оплати в сумі, яка може бути сплачена за наявними грошовими коштами на рахунку платника.

Чеки застосовуються для здійснення розрахунків в безготівковій формі між юридичними особами, а також фізичними і юридичними особами з метою скорочення розрахунків готівкою за отримані товари, виконання роботи, надання послуги.

Розрахунковий чек — це документ, який містить письмове розпорядження власника рахунку (чекодавця) своєму банку, уплатити чекоутримувачу вказану суму грошових коштів.

Чекові книжки (розрахункові чеки) є бланками строгої звітності.

Банк-емітент без видачі чекової книжки може видати на ім’я чекодавця (фізичної особи) один або декілька розрахункових чеків на суму, яка не перевищує залишок грошових коштів на рахунку чекодавця, або на суму, яка внесена готівкою.

Термін дії чекової книжки — один рік, розрахункового чека, який видається для разового платежу фізичної особі, — три місяці. За узгодженням з банківською установою строки дії невикористаної чекової книжки може бути продовжено.

Чек з чекової книжки подається до банку чекоутримувача протягом десяти календарних днів.

Чек, на якому відсутній будь-який з його реквізитів, є недійсним і повертається банку чекодавця без виконання.

Чекоутримувач подає в свій банк чеки разом з трьома екземплярами реєстрів -якщо рахунки чекодавця і чекоутримувача ведуться в одній установі банку, і в чотирьох екземплярах — на кожну установу банку окремо — якщо рахунки чекодавця і чекоутримувача ведуться в різних установах банку.

Банк чекоутримувача зобов’язаний перевірити правильність складання реєстру і реквізитів чеків, своєчасність подання його до оплати і перерахувати кошти. Оплачений чек з реєстром залишається в банку платника. Якщо чеки не оплачуються через недостатність коштів, невірне оформлення, то вони повертаються в банк чекоутримувача.

Кошти на рахунок чекоутримувача зараховуються лише після отримання платежу від банку платника. При відмові банком-емітентом оплатити чек чекоутримувач має право подати чекодавцю претензію, а у разі її повного (часткового) відхилення — іск. Всі інші питання вирішуються без участі банку.

Акредитив — це форма розрахунків, за якою банк-емітент за дорученням свого клієнта (заявника акредитива) зобов’язаний:

виконати платіж третій особі (бенефіціару) за поставлені товари, виконані роботи, надані послуги;

надати повноваження іншому (виконуючому)банку здійснити цей платіж.

Після відвантаження продукції, виконання робіт або послуг бенефіціар подає необхідні документи, передбачені умовами акредитива, разом з реєстром документів виконуючому банку, який перевіряє їх на предмет дотримання всіх умов акредитива.

До оплати за акредитивом не приймаються не оформлені належним чином документи.

Після перевірки виконання всіх умов акредитива банк-емітент відшкодовує виконуючому банку витрати, пов’язані з виконанням акредитива, на умовах, передбачених міжбанківським договором.

Вексель — це безумовне грошове зобов’язання, за яким одна особа зобов’язана сплатити іншій визначену суму коштів у визначений строк, правовий статус якого регулюється законодавством про вексельний обіг.

Банк має забезпечувати документальне оформлення руху векселів, з якими він здійснює будь-які операції, а саме:

складення і належне оформлення контрагентами за операціями в векселями первинних документів (реєстрів, розписок, повідомлень, доручень, заявок, актів);

складення регістрів аналітичного обліку (журналів, відомостей, карточок), які можуть вестись як у паперовій, так і в електронній формі.

Підпис на векселі від імені банку здійснюють керівник та головний бухгалтер або особи уповноважені ними в належному порядку. Ці підписи мають бути завірені печаткою.

Приймання та передавання векселів здійснюються банком на підставі відповідних первинних документів, які мають містити реєстр векселів.

Комерційні банки пропонують керівникам підприємств всіх форм власності наступні вексельні операції:

— інкасування векселів — виконання доручень клієнта за своєчасним поданням векселя до оплати, опротестування у разі ненадходження платежу в строк;

— доміциляція векселів — оплата банком векселя за рахунок раніше внесені векселедавцем вексельної суми. Ця послуга призначена для підприємств, які мають “картотеку” на розрахунковому рахунку та дозволяє проводити термінові платежі, минаючи “Картотеку”, на законних підставах;

— облік векселів — придбання банком у векселедержателя прав за векселем шляхом оплати цього векселя до настання строку платежу за ним. Ця послуга дозволяє клієнту в разі необхідності швидко перетворити вексель у грошові кошти;

— авалювання податкових векселів — вексельне поручительство, за яким банк відповідний за оплату податкового векселю перед векселедержателем. Договір про авалювання векселів підлягає обов’язковому забезпеченню клієнтом.

Податковий вексель — простий вексель, який видається платником ПДП на суму податкового зобов’язання при ввезенні товарів на митну територію України.

Вексель поєднує в собі властивості цінних паперів, боргових зобов’язань і розрахункового засобу. Застосування в господарській діяльності підприємства вексельних схем банків дає можливість:

отримати додатковий прибуток під реалізації свої продукції;

збільшити конкурентоспроможність своєї продукції за рахунок зниження ціни реалізації;

збільшити обсяги розрахунків;

оптимізувати у відповідності із своїми інтересами черговість здійснення платежів;

активізувати господарські зв’язки, на збільшуючи обсяги взаємних платежів.

Всі операції банку з векселями проводяться у відповідності із укладеним з клієнтом договором та чинним законодавством.

Міжбанківські розрахунки — це система безготівкових розрахунків між банківськими установами, заснована на прямих переказах грошових коштів і регулярних заліках їх взаємних вимог та зобов’язань.

Для проведення розрахунків банки встановлюють кореспондентські відносини, тобто договірні відносини про здійснення платежів і розрахунків одного банку за дорученням і за рахунок другого. При цьому банки обмінюються листами і документами для вивчення надійності й фінансового стану партнерів.

Система міжбанківських розрахунків базується на здійсненні платежів через коррахунки комерційних банків, відкритих у підрозділах НБУ.

Для відкриття кореспондентського рахунку керівник і головний бухгалтер особисто подають до регіонального управління НБУ документи:

а) заяву;

б) копію статуту, засвідчену нотаріально;

в) копію ліцензії НБУ;

г) копію документа про взяття на податковий облік;

д) копію документа про реєстрацію в Пенсійному фонді;

е) копію довідки про внесення до Державного реєстру для статистики;

ж) картку із зразками підписів і відбитком печатки.

Про відкриття (закриття рахунків) Національний банк протягом трьох днів повідомляє органи податкової інспекції.

Комерційним банкам — учасникам системи електронних платежів в Регіональній розрахунковий палаті відкривається поточний рахунок за місцем знаходження, через який здійснюються міжбанківські розрахунки.

Поточний рахунок — це інформація і електронній формі, яка фактично відображає зміні стану коррахунку банку внаслідок виконання електронних міжбанківських розрахунків.

В Україні комерційні банки встановлюють кореспондентські відносини між собою шляхом відкриття рахунків типу “лоро”, “ностро” лише після отримання ліцензій НБУ.

Міжбанківські розрахунки мають наступні переваги:

здійснюються в інтересах клієнтів, які мають стійкі зв’язки з клієнтами інших банків;

значно прискорюються розрахунки;

за умов широких корвідносин з’являються умови для проведення клірингу — заліку взаємодоручень банку шляхом відкриття рахунків в одному великому банку, що дає можливість мінімізувати залишки коштів на коррахунках банків-кореспондентів;

розширюються можливості для активної роботи на ринку із застосуванням цілого ряду фінансових інструментів.

Організація готівкових грошових розрахунків регламентується Інструкцією № 1 “Про організацію емісійно-касової роботи в установах банків”. Порядком організації розрахунково-касового обслуговування клієнтів і взаємовідносин за цим питанням між установою НБУ і комерційними банками від 30.06.95 року 1 166; Інструкцією № 4 “Про організацію роботи з готівкового обігу установами банків України” від 13.10.97 року.

Для приймання і видачі готівкових коштів організовуються каси. Касові операції оформляються документами типових форм, затверджених належним чином.

При прийманні готівки в касу перевіряють платоспроможність грошових знаків. Приймання готівки касами здійснюється за прибутковими касовими ордерами.

Видача готівки із каси здійснюється за видатковими касовими ордерами або належно оформленими платіжними відомостями (видатковими документами).

З метою забезпечення цілості коштів банки повинні дотримуватися порядку зберігання готівки, який здійснює головний бухгалтер і завідувач касою. Періодично за розпорядженням керівника комерційного банку проводиться ревізія грошових коштів і цінностей. Крім того, управління НБУ проводить перевірку по грошовому обігу.

За касове обслуговування комерційні банки стягують з клієнтів у відповідності з договором на розрахунково-касове обслуговування, але не більше 1 % від суми.

Для забезпечення нормального обслуговування клієнтів і контролю за готівкою банки повинні прогнозувати готівковий обіг та здійснювати щоденний контроль за ним.

Для цього комерційні банки щоквартально складають прогнозний розрахунок касових оборотів, в якому визначаються джерела і розмір надходжень готівки до каси банку, а також напрямки і розмір видачі готівки із каси.

Для складання прогнозних розрахункові установи банків щоквартально отримують від клієнтів касові заявки, строки і порядок подання яких визначається комерційним банком (50-60 днів до початку кварталу).

Касова заявка містить інформацію про прогнозний рух готівкових коштів через касу клієнтів у плановому кварталі. Клієнт в заявці вказує суму надходжень готівкових коштів до його каси за видами джерел, крім отриманих в банку; частку цих надходжень, яка вноситься до каси комерційного банку; необхідну кількість готівки для оплати праці та інших цілей. Додається календар видачі заробітної плати за числами місяця.

На підставі цієї інформації, аналізу грошових оборотів минулого періоду, стану економіки в поточному кварталі та очікування змін в плановому періоді комерційний банк визначає суму очікуваних надходжень і видач в розрізі окремих статей прогнозних розрахунків касових оборотів з розподілом всіх показників за місяцями. Банк подає прогнозні розрахунки своїх касових оборотів в регіональне управління Національного банку, яке в свою чергу складає прогнозні розрахунки в цілому по регіону.

Для забезпечення своєчасного касового обслуговування комерційні банки створюють резервні фонди в регіональних управліннях Національного банку України — фонди грошових знаків, з яких вони випускаються в обіг або до яких вони зараховуються після вилучення з обігу. Залишки коштів у касі банку лімітуються в розмірі внутрімісячної потреби в готівці. Понадлімітні залишки перераховуються до резервного фонду.

Комерційний банк зобов’язаний прогнозувати свою забезпеченість готівкою, для чого складається розрахунок майбутніх надходжень і виплат за 2-3 дня, виходячи з прогнозного розрахунку касових оборотів й особливостей розподілу за днями місяця. Якщо коштів не вистачає,то складається заявка на підкріплення каси, яка подається в управління НБУ. Доставка готівки здійснюється самим комерційним банком або через інкасаторів НБК.

Комерційні банки не менше одного разу в два роки перевіряють дотримання касової дисципліни на всіх підприємствах-клієнтах:

наявність всиновленого ліміту залишку каси;

відповідність записів касової книги підприємства про суми, отримані та здані в комерційний банк;

забезпечення щоденного дотримання строків і порядку здачі грошової виручки, своєчасності повернення до банку невитрачених у встановлений строк сум;

правильність витрачення готівки, отриманої в банку, на указані цілі;

правомірність витрачення готівки з виручки;

правильність ведення касової книги і своєчасність обліку надходжень і видачі готівки.

Якщо виявлені порушення, то матеріали подаються до правоохоронних органів.

Похожие работы

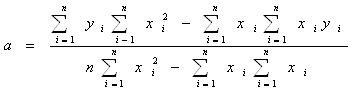

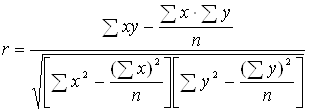

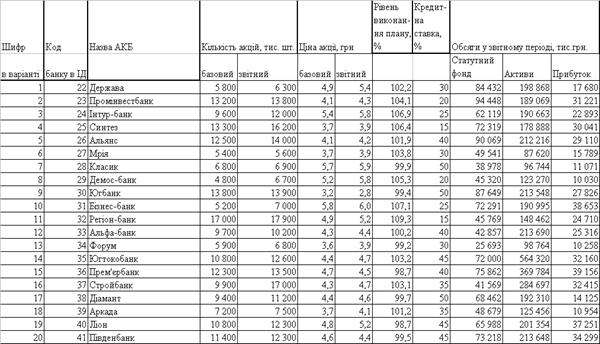

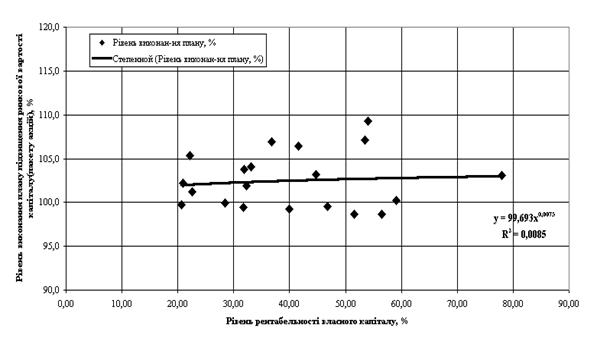

... , то 60% варіації залежної величини пояснюється варіацією незалежного параметра кореляції і зв’язок є щільним. Розділ 2. Аналіз статистичного спостереження характеристик вибірки комерційних банків 2.1 Результати первинного статистичного спостереження показників діяльності комерційних банків Згідно з вихідними даними, в табл.2.1 наведені результати статистичного спостереження показників ді ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку. Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки: Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку ...

0 комментариев