Критерії і види фінансового аналізу

Основні види банківських послуг в Україні

Особливості проведення основних банківських операцій

Проведення депозитних операцій комерційними банками

Організація розрахунково-касового обслуговування клієнтів

Методика фінансового аналізу основних банківських операцій

Аналіз депозитних операцій комерційного банку

Оцінка операцій банку з розрахунково-касового обслуговування клієнтів

Рекомендації щодо удосконалення методики фінансового аналізу та поліпшення фінансово-економічного стану комерційного банку

Навигация

Методика фінансового аналізу основних банківських операцій

Аналіз діяльності комерційних банків

152741

знак

21

таблица

0

изображений

3 Методика фінансового аналізу основних банківських операцій

У ролі конкретного прикладу теоретичних напрацювань попередніх розділів роботи хотілось би провести аналіз основних банківських операцій окремого банку — КБ “Приватбанк”, з викладенням методики цього аналізу.

З метою дотримання комерційної таємниці та нерозголошення фінансової інформації розрахунки, аналіз і висновки про ефективність основних операцій та фінансово-економічний стан банку проведені на основі умовних даних звітності та інших “умовних” джерел.

Розроблено: банківський баланс, звіт про прибутки і збитки, похідні форми (такі як групування балансу, окремих операцій за різними ознаками, динаміка складових доходів і витрат та інші), які представлені в цьому розділі або додаються до роботи у формі додатків.

3.1 Аналіз проведення кредитних операцій

Надання кредитів є однією з основних економічних функцій банків, і здійснюється вона для фінансування споживчих та інших інвестиційних цілей підприємницьких фірм, фізичних осіб і державних організацій від того, наскільки добре банки реалізують свої кредитні функції, залежить економічне становище регіонів, які вони обслуговують, оскільки Банківські кредити сприяють появі нових підприємств і збільшенню числа робочих місць у цих регіонах та забезпечують їхню економічну життєздатність.

Процес формування ринкових відносин в економіці України об’єктивно обумовлює необхідність підвищення ролі банківського кредиту.

Кредитний портфель, з одного боку, є “класичним” об’єктом активних операцій комерційних банків, який традиційно забезпечую найвагомішу частину доходів. Водночас у нестабільних макроекономічних умовах кредитні операції — це один із найризикованіших шляхів отримання прибутку.

Кредитний портфель — це сукупність усіх позик, наданих банком із метою отримання доходу. Аналізувати кредитний портфель можна за різними ознаками:

за терміном кредитування — виділити короткострокові, середньострокові та довгострокові кредити;

за контрагентами — виокремити кредити, надані суб’єктам господарювання, органам державного управління, місцевим органам державного управління, фізичним особам, а також міжбанківський кредит;

за ступенем ризику.

Розглянемо динаміку кредитних операцій нашого банку. Обсяг виданих кредитів за аналізований період не змінився і становив на 01.12.99 року 77925,73 тис. грн., але питома вага даної статті в загальному обсязі активів знизилася з 61,8 % до 61,5 %, тобто на 0,3 % (див. Додаток А).

Взагалі, питома вага кредитного портфеля у структурі активів дає змогу визначити напрям діяльності комерційного банку. Скажімо, чи банк націлений на кредитування кінцевого позичальника, чи надає перевагу іншим видам активних операцій, наприклад, купівлі цінних паперів. Як відомо, кредитні операції потребують значних затрат праці персоналу протягом тривалого часу, проте приносять відносно більший дохід, ніж ті ж операції із цінними паперами.

Надмірно високе значення показника питомої ваги кредитного портфеля у структурі активів не завжди є свідченням орієнтації комерційного банку переважно на кредитні операції. Іноді це може бути й ознакою певних фінансових негараздів у банківській установі.

Щодо нашого банку, то він надає перевагу кредитним операціям, які становлять (як зазначено вище) майже 62 % у структурі активів; його інвестиційна діяльність становить лише 3 %, тобто має незначну питому вагу, хоча від таких операцій банк може також отримувати чималий процентний дохід.

Оскільки КБ “Приватбанк” надає лише короткострокові кредити (терміном до 1,5 років), то для аналізу кредитного портфеля банку за терміном кредитування відокремимо наступні види кредитів на строк:

— до 1 місяця;

— від 1 до 6 місяців;

— від 6 місяців до 1 року;

— від 1 до 1,5 років.

Таблиця 3.1 Аналіз структури кредитного портфеля за терміном кредитування

| Класифікація кредитів за термінами | Сума, тис. грн. | Структура, % |

| До 1 місяця | 35845,84 | 46 |

| Від 1 до 6 місяців | 18702,18 | 24 |

| Від 6 місяців до 1 року | 14026,63 | 18 |

| Від 1 до 1,5 років | 9351,08 | 12 |

| Усього кредитний портфель | 77925,73 | 100 |

Дані таблиці 3.1 свідчать про те, що найбільшу питому вагу (46 %) в кредитному портфелі банку становлять кредити до 1 місяця в сумі 35845,84 тис. грн.

Однак, фактичний середній строк розміщення ресурсів не співпадає з первинним строком видачі кредитів, що свідчить про постійну практику пролонгації договорів.

За станом на 01.12.1999 року майже 30 % кредитних договорів було пролонговано. Найбільша кількість пролонгацій припадає на кредити юридичним особам.

Багаторазова пролонгація зумовлює необхідність донарахування коштів в страховий резерв на можливі втрати за позичками банку.

Далі розглянемо, як розподілялися кредитні ресурси комерційного банку між його контрагентами (таблиця 3.2).

Таблиця 3.2. Структура кредитного портфеля за контрагентами

| Класифікація кредитного портфеля | Сума, тис. грн. | Структура, % |

| Кредити, надані суб’єктам господарювання | 44651,44 | 57,3 |

| Кредити, надані органам держ. управління | — | — |

| Кредити, надані фізичним особам | 26332,69 | 33,8 |

| Міжбанківськи кредити | 6941,60 | 8,9 |

| Усього кредитний портфель | 77925,73 | 100 |

За даними таблиці 3.2 найбільшу питому вагу (57,3 %) серед кредитів становлять кредити, надані суб’єктам господарювання — 44651,44 тис. грн.; міжбанківським кредитам в сумі 6941,6 тис. грн. належить 8,9 % в структурі кредитного портфеля.

Слід відзначити, що банк надає кредити суб’єктам господарювання в рамках програми мікрокредитування за програмами Європейського банку реконструкції та розвитку і Німецько-Українського фонду.

Головна мета програми — підтримання розвитку мікро-та малих підприємств шляхом створення їм сприятливих умов для отримання банківських кредитів.

Право на отримання кредиту в рамках програми мають підприємства, які працюють в сфері торгівлі, послуг і виробництва.

Кредити можуть надаватися для поповнення оборотного капіталу або в інтересах інвестиційних проектів. В залежності від цього відзначається термін погашення кредиту — від 1 місяця до 1,5 років. Всі кредити повинні оплачуватися у формі щомісячних і рівних за розмірами внесків та забезпечуватися заставою

Приватним особам КБ “Приватбанк” надає в національній валюті у формі строкового кредиту, звичайної або поновлювальної кредитної лінії у формі встановлення кредитних лімітів за міжнародними пластиковими картками VISA Electron.

Кредити видаються під заставу нерухомості, автотранспорту, коштів на депозитному вкладі, а також під поручительство підприємств і фізичних осіб.

На наступному етапі проаналізуємо кредитний портфель банку за ступенем ризику.

Згідно з оцінкою фінансового стану позичальника та перспектив його розвитку позики слід поділити на кілька категорій:

клас “А” — фінансова діяльність відмінна, що дає змогу погашати основну суму позики та відсотки за нею в установлені строки;

клас “Б” — фінансова діяльність добра або дуже добра, але її неможливо підтримувати на такому рівні протягом тривалого часу;

клас “В” — фінансова діяльність задовільна, але спостерігається очевидна тенденція до погіршення;

клас “Г” — фінансова діяльність незадовільна: негаразди циклічно повторюються протягом коротких проміжків часу;

клас “Г” — фінансова діяльність збиткова, і очевидно, що ні основна сума позики, ні відсотки за нею не будуть сплачені.

Погашення позичальником кредитної заборгованості за основним боргом та відсотків за нею вважаються:

— добрим, якщо заборгованість за позикою та відсотки за нею сплачуються у встановлені строки. Це ж стосується заборгованості за позикою, пролонгованої один раз на строк не більше 30 днів;

— слабким, якщо прострочена заборгованість за позикою та відсотками за нею становить не більше 90 днів. Це ж стосується заборгованості за позикою із загальним строком пролонгації від 30 до 90 днів;

— недостатнім, якщо прострочена заборгованість за позикою та відсотками за нею перевищує 90 днів. Це ж стосується заборгованості за позикою із загальним строком пролонгації понад 90 днів.

Відповідно до зазначених критеріїв кредитний портфель банків класифікується за групами (таблиця 3.3).

Таблиця 3.3. Класифікація кредитного портфеля банку

| Погашення заборгованості | Добре | Слабке | Недостатнє |

| Клас кредитів | |||

| “А” | Стандартні | Під контролем | Субстандартні |

| “Б” | Під контролем | Субстандартні | Сумнівні |

| “В” | Субстандартні | Сумнівні | Безнадійні |

| “Г” | Сумнівні | Безнадійні | Безнадійні |

| “Г” | Безнадійні | Безнадійні | Безнадійні |

Залежно від класифікації позик встановлюється ступінь ризику, виходячи з якого комерційний банк формує резерв для відшкодування можливих витрат за позиками (таблиця 3.4).

Таблиця 3.4. Аналіз структури кредитного портфеля

| Класифікація кредитів у портфелі банку | Сума, тис. грн. | Структура, % | Коефіцієнт ризику, % | Сума резерву, тис. грн. |

| Стандартні | 12169,50 | 15,6 | 2 | 243,39 |

| Під контролем | 28797,70 | 37,0 | 5 | 1439,89 |

| Субстандартні | 25458,30 | 32,7 | 20 | 5091,66 |

| Сумнівні | 6406,03 | 8,2 | 50 | 3230,01 |

| Безнадійні | 5094,20 | 6,5 | 100 | 5094,20 |

| Усього кредитів | 77925,73 | 100 | — | 15099,15 |

Дані таблиці 3.4 свідчать про те, що кредитний портфель банку на 85,3 % сформовано за рахунок якісних кредитів, отже, його можна вважати якісним.

Якість кредитного портфеля характеризує також показник співвідношення резервів на випадок збитків за позиками та загальних позик. Чим менше його значення, тим якісніший, а відтак менш ризиковий кредитний портфель.

У нашому випадку він становить 19,06 %. Рівень сумнівної заборгованості характеризує якість кредитного портфеля, а саме: довгострокових, короткострокових та міжбанківських кредитів із точки зору проблематичності їх повернення. Значення цього показника не повинно перевищувати 0,5 %, тобто своєчасно непогашені кредити мають становити не більше 5 % від усього кредитного портфеля.

Безнадійні кредити

Рівень сумнівної заборгованості = ————————————— (3.1)

Всього кредитний портфель

У нашому випадку даний коефіцієнт становить 0,065 %.

У ході аналізу кредитних операцій можна обчислити показник загальної кредитної активності:

Усього наданих кредитів

Загальна кредитна активність = —————————————— (3.2)

Сукупні активи

Позитивної оцінки заслуговує банк, де значення цього показника перевищує 0,55 %. Якщо воно нижче, слід терміново зайнятися проблемою управління активами, а саме: змінити їх структуру. Якщо зазначений показник перевищує 0,8, це означає, що у банку серйозні проблеми з ліквідністю.

У нашому випадку загальна кредитна активність становить 0,61 %.

Проаналізуємо структуру доходів комерційного банку та виявимо, яку їх частку займають доходи від кредитної діяльності банку.

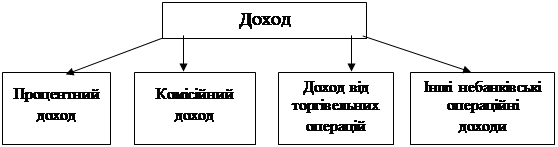

Доходи поділяються на Банківські і небанківські.

До банківських належать доходи, безпосередньо пов’язані з діяльністю банку, а саме:

— процентні;

— комісійні — за всіма послугами, наданими контрагентам;

— торговельні прибутки (збитки);

— інші Банківські операційні доходи.

Небанківськими вважаються доходи, які не стосуються основної діяльності банку, але забезпечують її здійснення (доходи від продажу основних засобів, нематеріальних активів та від фінансових інвестицій; надходження за аудиторські послуги, від орендних операцій тощо)

Аналіз структури доходів банку наведено в таблиці 3.5, яка складена за даними банківського звіту про прибутки та збитки (Додаток Б).

Як бачимо, за місяць у структурі доходів банку сталися зміни. Доходи збільшитися на 163,8 тис. грн. за рахунок зростання прибутку від торговельних операцій на 278,66 тис. грн., оскільки зменшення процентних доходів на 114,87 тис. грн. призвело до недотримання загального доходу на таку ж суму.

Таблиця 3.5. Аналіз структури доходів банку

| Показники | За жовтень | За листопад | Відхилення | |||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | |

| Усього доходів | 1217,31 | 100 | 1381,11 | 100 | 163,8 | — |

| 1. Процентних: | 1217,31 | 100 | 1102,44 | 79,8 | -114,87 | -21,2 |

| За коштами, розміщеними у банківському секторі | 208,34 | 17,1 | 104,17 | 7,5 | -104,17 | -9,9 |

| За кредитами клієнтів | 933,80 | 76,7 | 979,48 | 70,8 | 45,68 | -5,9 |

| За цінними паперами | 75,17 | 6,2 | 18,79 | 1,4 | -56,38 | -4,8 |

| 2. Прибутки від торговельних операцій | — | — | 278,66 | 20,2 | 278,66 | 20,2 |

Найбільшу питому вагу в доходах посідають отримані проценти за кредитами клієнтів — 70,8 %. Їх питома вага знизилася на 5,9 %, але сума доходів зросла на 45,68 тис. грн.

Така зміна структури вказує на те, що банк потрапляє у залежність від нетрадиційних доходів. Їх зростання може свідчити про нездоровий інтерес до спекулятивних прибутків, спровокований необхідністю покрити дефіцит основного, процентного доходу банку.

Маючи баланс банку (Додаток А) та звіт про прибутки і збитки (Додаток Б), можемо розрахувати середню процентну ставку за виданими кредитами й цінними паперами:

Середня процентна ставка = Процентні доходи : (Видані кредити +

+ Цінні папері в портфельному банку на інвестиції) х 100 % (3.3)

Якщо, скажімо, за жовтень сума виданих кредитів і цінних паперів у портфелі банку на інвестиції становила 79660,33 тис. грн., процентні доходи 1217,31 тис. грн., то середня процентна ставка дорівнювала 1,53 %.

Аналогічно визначається процентна ставка за кредитами клієнтів —1,31 %, за міжбанківськими кредитами — 3,21 %.

Аналіз чистого спреду пов’язаний із процентною політикою банку, яка відображається у динаміці процентних ставок за активними и пасивними операціями. Мінімізувати процентний ризик дасть змогу узгоджена процентна політика за кредитними і депозитними операціями. Ступінь такої узгодженості характеризує чистий спред.

Проценти отримані Проценти сплачені

Чистий спред (%) = ——————————— х 100% — —————————— (3.4)

Позики Підпроцентні депозити

Чистий спред — це різниця між процентними ставками, отриманими і сплаченими. За його допомогою визначається необхідна мінімальна різниця між ставками за активними й пасивними операціями, яка дасть змогу банку покрити витрати, але не принесе прибутку (мінімальне значення показника 0). Оптимальне значення чистого спреду — не менше 1,25 %.

Чистий спред для нашого банку дорівнює 1,17 %.

Таким чином, кредитна діяльність приносить банку прибуток, проте її ефективність невисока.

Цей коефіцієнт повинен врахувати лише активи і пасиви, до яких застосовуються процентні ставки.

Аналізуючи процентну маржу, слід брати до уваги її призначення: маржа слугує для покриття витрат банку і ризиків, створення прибутку, покриття договірних угод. Розраховують її за формулою:

Доходи від процентів — Витрати на проценти

Чиста процентна маржа (%) = ————————————————————— (3.5)

Середні загальні активи

Оптимальним значенням даного показника є 4,5 %.

Зменшення процентної маржі сигналізує про загрозу банкрутства. Основними причинами зменшення процентної маржі є зниження процентних ставок за кредитними операціями; подорожання ресурсів; скорочення питомої ваги активів, що приносять дохід, у загальному їх обсязі; хибна процентна політика банку.

У нашому аналізі процентна маржа становить 0,70 %, тобто ефективність основної діяльності банку, пов’язаної із наданням кредитів, невисока.

Наприкінці аналізу кредитної діяльності комерційного банку слід звернути увагу на практику складання кредитних договорів банку з клієнтами, яка має деякі вади.

Особливістю сучасної практики використання кредитних договорів в Україні є в цілому їх однотипний характер, невеликий перелік умов, недостатньо високий правовий рівень. Однотипність кредитних договорів обумовлена наданням комерційними банками клієнтам головним чином короткострокових кредитів на їх поточні потреби, причому у формі разових позик. В результаті банки використовують обмежений кредитний інструментарій, який фіксується в кредитних договорах.

Кредитні угоди невеликі за обсягом, вони займають 2-3 сторінки. В скороченому виді представлені суттєві умови кредитного договору: сума, строк, мета, процентні ставки, порядок нарахування, порядок надання і погашення позики, способи гарантування повернення, зобов’язання сторін, строк дії договору, основні реквізити сторін, підписи, засвідчені печатками.

Головною вадою сучасної української практики використання кредитних договорів є їх формалізм, про що свідчіть значний обсяг пролонгованих і прострочених позик. В економічному плані кредитні договори не містять дійових засобів із запобігання прострочки платежу за основним боргом і процентам за кредит; в правовому відношенні кредитні договори не дозволяють забезпечити повернення виданих позик.

Основною причиною економічної слабкості кредитних договорів є низький рівень аналітичної роботи банку під час розглядання кредитної заявки.

Більшість клієнтів, які звертаються до банку з проханням отримати позичку, потребують ретельного аналізу їх правового статусу, в справжності наданих документів, характер бізнесу, міцності зв’язків з постачальниками і покупцями, фінансового стану та перспектив надходження грошової виручки, стан обліку і звітності. Без проведення ретельного і поглибленого аналізу моральних і ділових якостей позичальника, його кредитоспроможність майже короткостроковий кредит схильний до високого ризику повернення.

Обов’язковість наявності в банках процедури розглядання кредитної заявки є необхідною передумовою правомірності укладання кредитного договору.

Крім того, глибоке вивчення не лише кредитованої угоди, а клієнта в цілому, дозволяє в зарубіжних країнах конкретизувати його зобов’язання щодо факторів кредитного ризику. Саме тому розділ кредитного договіру, який присвячується зобов’язанням клієнта, містить конкретні економічні й правові умови, спрямовані на забезпечення повернення кожної позики.

В подальшому банк здійснює поточний контроль і за ходом кредитованої угоди, і за фінансовим станом клієнта в цілому, що передбачено в кредитних договорах. У змісті кредитних договорів, які укладаються українськими банками, в більшості випадків відсутній механізм контролю банку за позичальником.

Недостатня аналітична робота банку на стадії розгляду кредитної заявки клієнта обумовлює недійсність правової форми кредитного договору.

Багато кредитних договорів юридично погано складані, у ряді випадків підписані вони особами, неповноважними на це; печатки, якими закріплені підписи, не відповідає назві позичальника.

Таким чином, укладення кредитних договорів з клієнтами заслуговує окремої уваги при аналізі кредитних операцій банківських установ та подальшого їх удосконалення для запобігання можливих втрат за позиками і ризику їх неповернення.

Похожие работы

... , то 60% варіації залежної величини пояснюється варіацією незалежного параметра кореляції і зв’язок є щільним. Розділ 2. Аналіз статистичного спостереження характеристик вибірки комерційних банків 2.1 Результати первинного статистичного спостереження показників діяльності комерційних банків Згідно з вихідними даними, в табл.2.1 наведені результати статистичного спостереження показників ді ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку. Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки: Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку ...

0 комментариев