Критерії і види фінансового аналізу

Основні види банківських послуг в Україні

Особливості проведення основних банківських операцій

Проведення депозитних операцій комерційними банками

Організація розрахунково-касового обслуговування клієнтів

Методика фінансового аналізу основних банківських операцій

Аналіз депозитних операцій комерційного банку

Оцінка операцій банку з розрахунково-касового обслуговування клієнтів

Рекомендації щодо удосконалення методики фінансового аналізу та поліпшення фінансово-економічного стану комерційного банку

Навигация

Критерії і види фінансового аналізу

Аналіз діяльності комерційних банків

152741

знак

21

таблица

0

изображений

1.3 Критерії і види фінансового аналізу.

За періодичністю проведення аналіз поділяють на:

— щоденний;

— щотижневий;

— місячний;

— квартальний;

— річний.

Залежно від спектра питань, які вивчаються, аналіз поділяють на:

повний, тобто вивчаються всі аспекти діяльності банку, його зовнішні та внутрішні зв’язки;

тематичний, коли з метою поліпшення окремих напрямів діяльності банку розглядається лише вузьке коло питань.

За метою і характером розрізняють:

попередній аналіз який застосовують, щоб, оцінивши стан рахунків, з’ясувати чи спроможний комерційний банк здійснювати ті чи інші операції;

оперативний аналіз, який проводиться у ході поточної діяльності банку з метою перевірки дотримання нормативів та інших показників. У разі необхідності вживаються термінові заходи щоб підтримувати на належному рівні нормативи та інші показники, а також одержувати достатній прибуток;

остаточний (подальший) аналіз, необхідний для визначення ефективності роботи комерційного банку у звітний період, виявлення резервів підвищення дохідності;

перспективний аналіз, що застосовується для прогнозування очікуваних результатів у майбутньому періоді, вибору нових видів операцій та визначення внутрібанківської політики.

Залежно від об’єкта аналіз поділяється на шість видів:

— функціональний аналіз дає змогу з’ясувати спеціалізацію, місце установи в системі розподілу банківських послуг, форми і перспективи взаємодії з іншими контрагентами системи, а також допомагає оцінити ефективність і доцільність функцій, які виконує банк. Такий аналіз здійснюється на підставі загальної суми балансу, співвідношень розмірі депозитів і кредитів, частки міжбанківських операцій у загальному обсязі ресурсів і вкладень. Мета функціонального аналізу — виявити можливості щодо підвищення прибутку від банківських операцій та їх ліквідність. Її досягають, відмовляючись від неефективних та обираючи прогресивні шляхи виконання потрібних операцій;

— структурний аналіз здійснюється за видами банківських операцій. Базується на відсоткових значеннях кожного рядка таблиці щодо загального підсумку. Зміни відносних показників окремих статей відображують зміни питомої ваги активів чи пасивів та прибутків або збитків від окремих операцій банку;

— операційно-вартісний аналіз розгортає масштабну картину становища банку при визначенні його дохідності, допомагає точніше оцінити вартість конкретних операцій, їх прибутковість чи збитковість. Аналіз дає змогу з’ясувати значення кожного виду операцій у формуванні прибутку банку, розробити основні напрями депозитно-позичкової політики щодо конкретних контрагентів із метою максимізації доходу.;

— рейтінговий аналіз має виняткове значення для комплексної оцінки фінансового стану комерційних банків і порівняних їх між собою. Рейтинг визначають на підставі висновків, зроблених спеціалістами різних категорій;

— факторний аналіз покликаний з’ясувати вплив окремих чинників на показники фінансового стану банку, виявити його сильні та слабкі сторони, зорієнтувати, як найповніше використовувати внутрішні резерви, приймати правильні управлінські рішення та розробляти стратегію розвитку. В практиці факторного аналізу застосовують методи ланцюгових підставлень і пайової участі;

— макроекономічний аналіз дає змогу визначити масштаби активно-пасивних операцій та обсяг банківського прибутку, а також рівень участі комерційного банку чи групи банків у форсуванні грошової маси, розподілі банківських послуг, регіональному розподілі кредитних ресурсів. Як правило, його проводить центральний банк.

Хоча напрями та критерії, за якими аналізується робота банку, досить різноманітні, технологія проведення аналізу єдина і передбачає такі етапи:

— попередний;

— аналітичний;

— заключний (інтеграційний).

На попередньому етапі звітність готують до подальшої аналітичної роботи: оцінюють правильність складання і ступінь достовірності отриманих даних, групують окремі статті балансу, звіту про прибутки і збитки, складають аналітичні таблиці та відбирають певні показники, потім на основі опрацьованої первинної інформації відбирають абсолютні й відносні показники, які характеризують ту чи іншу сторону діяльності банку, і визначають порядок їх розрахунку. Зрештою, всі показники групують в аналітичні таблиці відповідно до запланованих напрямів досліджень. На аналітичному етапі визначають вид та необхідну кількість аналітичних таблиць, обирають методи аналізу, форми відображення динаміки та структури досліджувальних показників, роблять необхідні розрахунки.

На заключному етапі аналізу описують отримані результати розрахунків, роблять висновки, готують аналітичні записки, коментарі, доповіді. Слід зазначити, що результати виконаних аналітичних процедур не є єдиними і безумовними критеріями для остаточного висновку щодо фінансового стану банку.

2 Економічна сутність основних банківських операцій

2.1 Сутність і роль банківських операцій

Головним продуктом комерційного банку є різноманітні послуги у вигляді надання кредитів, здійснення розрахунків, управління майном та цінностями, надання гарантій, поручительств, консультацій тощо. Основою цього є торгівля грошима як особливим товаром — передумовою забезпечення економіки достатньою кількістю платіжних засобів.

Визначальним щодо суті банківського продукту є базові функції комерційних банків. Специфіка функціонування банківських установ полягає в тому, що їхнім продуктом є, з одного боку, надання різноманітних послуг шляхом проведення активних, пасивних і комісійно-посередницьких операцій, а з другого — створення безготівкових платіжних засобів, що значною мірою є результатами тих же операцій.

Безготівкові платіжні засоби створюються комерційними банками у процесі депозитної емісії на основі надання позик клієнтам і проведення розрахунків, що призводить до загального розширення грошової маси. При зростанні попиту на банківські кредити сучасний емісійний механізм дає змогу збільшувати грошову масу, а при зниженні попиту — зменшувати її. Тому здатність комерційних банків створювати гроші має важливе значення для економіки.

Другу складову банківського продукту становлять різноманітні послуги, що надаються комерційними банками, — депозитні, кредитні, розрахункові, касові, інвестиційні, трастові, валютні, консультаційні та інші. При цьому для з’ясування суті й специфіки банківського продукту важливо вивести чіткі термінологічні формулювання. Результатом банківської діяльності є саме надання послуг клієнтам. Із цією метою банки здійснюють операції різних видів. Інакше кажучи, власне “послуги” — це кінцевий результат, готовий продукт банку, тоді як “операції” — це його виробничий процес (див. схему 2.1).

Схема 2.1 Класифікація результатів діяльності комерційного банку

Види операцій комерційного банку

| Пасивні операції | Активні операції | Комісійно-посередницькі операції |

| | |

| | |

| Депозитні послуги | Кредитні послуги | Розрахункові, касові, валютні, трастові та інші послуги |

Результати банківської діяльності

Класифікацію цього процесу доцільно проводити з урахуванням особливостей формування й розміщення ресурсів комерційного банку, що зводиться до здійснення трьох основних груп операцій: пасивних, активних і комерційно-посередницьких. Пасивні операції полягають у залученні тимчасово вільних грошових коштів для формування своїх ресурсів. При проведенні активних операцій банки розміщують сформовані ними ресурси з метою отримання прибутку. Комісійно-посередницькі операції проводяться банком за дорученням і на користь клієнта за певну плату. Щодо останніх, то йдеться, власне, не про формування і розміщення ресурсів, а про переміщення вже наявних у банку коштів за його розпорядженням або про проведення інших операцій, безпосередньо не пов’язаних із рухом грошей (про так звані позабалансові послуги).

Отже, у результаті здійснення трьох названих груп операцій комерційні банки надають клієнтам різноманітні послуги, які у сукупності і становлять банківський продукт.

Загалом результати банківської діяльності мають чітко виражений продуктивний характер. При наданні депозитних послуг банки акумулюють тимчасово вільні від обігу кошти, перетворюючи їх на капітал, тобто “непрацюючі” ресурси примушують працювати на користь як окремих суб’єктів ринку, так і економіки в цілому. Використання банківських кредитів у виробництві є необхідною умовою процесу розширеного відтворення, а позики, видані на споживчі цілі, збільшують платоспроможний опит, що також сприяє економічному зростанню. Організація і своєчасне проведення банками розрахунків забезпечує умови неперервного товарообігу та створює можливості для ефективного перетікання капіталів у господарстві. Реалізація інших банківських послуг теж створює умови для нормальної підприємницької діяльності у різних секторах економіки та забезпечення належного життєвого рівня населення.

Сьогодні універсальні банки пропонують довгу низку продуктів, що охоплює практично всі сфери діяльності і фінансових послуг. До основних банківських послуг належать залучення коштів і подальше надання позик. Проте навіть в межах цих двох послуг може бути вироблено безліч найрізноманітніших форм банківських продуктів.

Швидкий темп зростання ряду банківських послуг потребує сьогодні від службовців досконалого знання всіх модефікацій продуктів, не тільки наданих своїм банком, а й розроблених світовою практикою банківської справи. Для зручності розгляду окремих послуг звичайно вдаються до їхньої класифікації. Класифікація допомагає також визначити місце досліджуваної послуги в системі банківських продуктів.

Для розкриття специфіки потреб, які задовольняються шляхом надання банківських послуг, їх класифікують за такими напрямами: клієнти банку, спектр послуг, надаваних різноманітним клієнтам, різновиди цих послуг (табл. 2.1).

Таблиця 2.1 Загальна класифікація банківських послуг.

| Послуги банку | |||||||||||||

| Фізичним особам | Корпораціям, фірмам та ін. | ||||||||||||

| Позики | Платежі | Кредитно-розрахун-кові | Інвестиції | Позики | Платежі | Кредитно-розрахун-кові | Інвестиції | ||||||

| Іпотечні позички Споживчі позички Чековий кредит | Поточні рахунки НАУ-рах. Дорожні чеки Дебетові картки Оплата векселів Обмін валюти Інкасо | Овер-драфт на поточ-ному рахунку | Ощадні рахунки Терміно-ві допо-зитні серти-фікати Індиві-дуальні пенсійні рахунки Персо-нальні трасти | Комер-ційні позички Позички під заставу нерухо-мості Лізінг Факто-ринг Облік векселів | Управ-ління готівкою Елект-ронний переказ коштів Телегра-фний переказ Транс-ферти цінних паперів | Акреди-тив Акцепт векселів | Трасти Пенсійні фонди Консультації Терміно-ві депо-зитні серти-фікати Термі-нові рахунки | ||||||

| Послуги банку | |||||||||||||

| Банкам | Державним органам | ||||||||||||

| Позики | Платежі | Інвестиції | Позики | Платежі | Інвестиції |

| ||||||||

| Пайові позички | Поточні рахунки Чековий кліринг Зберігання цінних Паперів | Купівля-продаж ресурсів і цінних паперів Управління готівкою | Проектне фінансування | Управління готівкою Електронний переказ коштів Поточні рахунки Зберігання коштовностей | Купівля-продаж ресурсів і цінних паперів Термінові депозити Трастові операції |

| ||||||||

Зауважимо, що банківські послуги класифікуються за їхнім зв’язком із функцією банку з перерозподілу грошових ресурсів. Такий підхід до класифікації дає змогу прив’язати конкретні Банківські послуги до діяльності конкретних підрозділів комерційного банку.

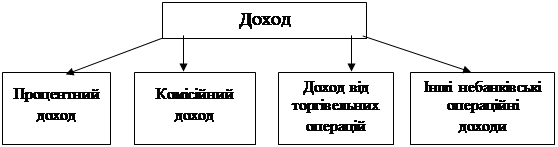

Процентні послуги — це послуги, пов’язані із діяльності банку із перерозподілу грошових ресурсів, тобто перетікання ресурсів, які тимчасово осіли одних і потребують застосування в інших.

До цієї групи входять:

а) послуги вкладників — різні за термінами й умовами види вкладів юридичних і фізичних осіб (ці послуги пов’язані з процентними витратами банку);

б) послуги для позичальників — різноманітні за видами й умовами кредити для юридичних і фізичних осіб (ці послуги пов’язані з процентними доходами банку). Оскільки послуги цієї групи пов’язані з процентними доходами і витратами, пропонується відносити їх до групи процентних послуг.

Комісійні послуги — послуги, не пов’язані з перерозподілом ресурсів. До цієї групи належать усі інші Банківські послуги, які приносять банку непроцентні доходи, — трастові операції, депозитні послуги, консультаційне обслуговування тощо. Оскільки ці послуги пов’язані з отриманням банком певної комісії за їх проведення, цю групу називають комісійними послугами.

Розрахунково-касове обслуговування — специфічний вид банківської послуги, якій поєднує в собі особливості процентних і комісійних послуг (розрахунково-касове обслуговування клієнтів: підприємств, організацій і приватних осіб, які мають у банку розрахунковий чи поточний рахунки).

Слід зазначити, що, з одного боку, залишки грошових засобів на розрахункових і поточних рахунках клієнтів є одним із видів залучення ресурсів, за які банк може виплачувати певний процент. Із цього погляду розрахунково-касове обслуговування є процентною послугою (послуги для вкладників). З іншого боку, розрахунково-касові операції, які проводяться банком за дорученням клієнтів (за їхніми рахунками), пов’язані з одержанням банком комісії за розрахунково-касове обслуговування. І в цьому разі їх можна розглядати як комісійні послуги.

Банківські послуги класифікують за чотирма великими групами:

— депозитні послуги;

— кредитні послуги;

— інвестиційні послуги;

— інші послуги.

Структуру депозитних послуг можна показати таким чином:

1) Вклади до запитання:

— поточні рахунки;

— ординарні депозити до запитання;

— депозити з попереднім повідомленням.

2) Термінові й ощадні вклади:

— строкові вклади;

— ощадні вклади з регулярними внесками.

Кредитні послуги банків класифікуються за багатьма ознаками:

1) За типами позичальників:

— сільськогосподарський кредит;

— промисловий кредит;

— комунальний кредит;

— кредит держави.

2) За термінами:

— короткостроковий;

— середньостроковий;

— довгостроковий.

3) За характером забезпечення:

— забезпечений;

— незабезпечений (бланковий).

4) За засобом надання:

— одноразовий кредит;

— кредитна лінія;

— контокорентний кредит.

5) За порядком погашення:

— кредити, що погашаються одноразово;

— кредити, що погашаються поступово;

— кредити, що погашаються на особливих умовах.

6) За характером процентної ставки:

— кредити з фіксованою процентною ставкою;

— кредити з плаваючою процентною ставкою.

7) За засобом сплати відсотків:

— звичайні;

— дисконтні.

8) За валютою кредиту:

— кредити в національній валюті;

— кредити в іноземній валюті;

— кредити в кількох валютах.

9) За кількістю кредиторів:

— кредити надані одним банком;

— синдиковані (консорціальні) кредити;

— паралельні кредити.

10) За використанням:

— споживчий кредит

— промисловий кредит;

— кредит під оборотні кошти;

— інвестиційний кредит;

— сезонний кредит;

— кредит на операції з цінними паперами;

— імпортний кредит;

— експортний кредит.

11) За розмірами:

— дрібний;

— середній;

— значний.

12) Послуги, що мають кредитний характер:

— банківські акцепти;

— авальний кредит;

— лізинг;

— факторинг;

— форфейтинг.

В умовах ринкової економіки комерційному банкові досить важко розраховувати на якісне проведення активних операцій без здійснення інвестиційної діяльності. Далеко не всім залученим коштам банк спроможний знайти застосування лише як позичкам. Проведення банком тільки позичкових операцій дає йому можливість одержувати достатній прибуток, проте не дозволяє розраховувати на низький рівень ризику. Маючи у своєму розпоряджені вільні кошти, банк мусить не тільки забезпечити їхнє збереження, одержати відповідний підхід, але й подбати про диверсифікацію та ліквідність. Цим вимогам цілком відповідають інвестиційні операції банку.

Під інвестиційними операціями банків звичайно розуміють операції з придбанням цінних паперів. Усі наявні та щойно придбанні банком цінні папери поділяються на дві великі групи:

— первинний резерв (або власне інвестиції);

— вторинний резерв.

Цінні папери, які належать до первинного резерву та безпосередньо і є інвестиціями, призначені для забезпечення дохідності банку. Цінні папери, які належать до вторинного резерву, призначені для підтримання ліквідності банку.

Інші банківські продукти об’єднують довгу низку послуг, у тому числі й не властиві банківській сфері. Основні з них такі:

— організація розрахунково-касового обслуговування;

— операції з іноземною валютою;

— трастові операції;

— послуги по зберіганню цінностей;

— консультаційні послуги;

— інформаційні послуги;

— аудиторські послуги;

— послуги з інженерно-економічної експертизи;

— видача гарантій.

Похожие работы

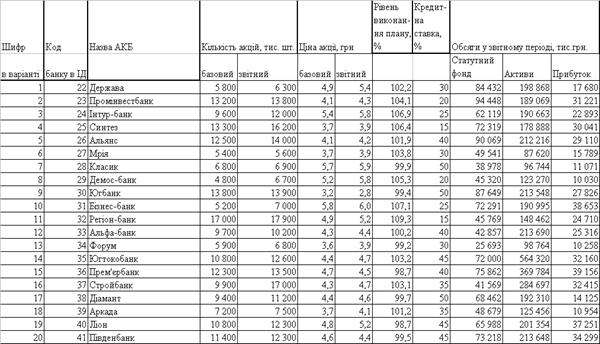

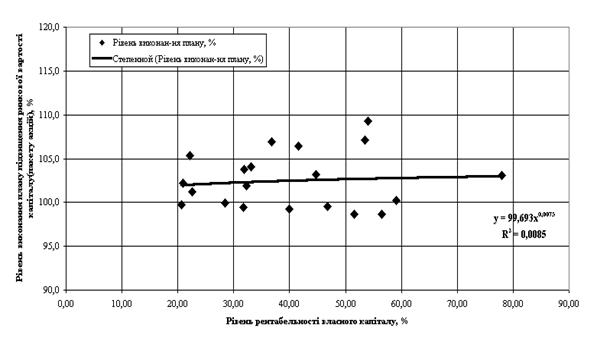

... , то 60% варіації залежної величини пояснюється варіацією незалежного параметра кореляції і зв’язок є щільним. Розділ 2. Аналіз статистичного спостереження характеристик вибірки комерційних банків 2.1 Результати первинного статистичного спостереження показників діяльності комерційних банків Згідно з вихідними даними, в табл.2.1 наведені результати статистичного спостереження показників ді ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку. Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки: Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку ...

0 комментариев