Мировая практика кредитования

Основные этапы процесса оценки качества заемщиков

Коэффициент

Методика 3

Меньше или равен КОЛ меньше 0,5

Предложения по усовершенствованию методик оценки качества заемщиков с целью повышения эффективности кредитных операций коммерческих банков

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Оценка качества заемщиков по методике 3 – «Рейтинговой системе оценки кредитоспособности заемщиков»

Сравнительная характеристика методик оценки

Навигация

Предложения по усовершенствованию методик оценки качества заемщиков с целью повышения эффективности кредитных операций коммерческих банков

Банковские кредиты

131596

знаков

0

таблиц

0

изображений

3. Предложения по усовершенствованию методик оценки качества заемщиков с целью повышения эффективности кредитных операций коммерческих банков.

Перемены, происходящие в экономике Украины, предполагают существенные изменения во взаимоотношениях банков с субъектами хозяйствования. Банки, как коммерческие организации несут при проведении своих операций самые разнообразные риски. Высокая рискованность банковской деятельности главным образом связана с условиями и результатами деятельности его клиента.

Финансовая устойчивость банка должна быть обеспечена квалифицированным выбором партнеров на рынке потребителей банковских услуг.

Важнейшим средством такого выбора является экономический анализ качества клиента. Такой анализ представляет руководству банка информацию, позволяющую оценить вероятность выполнения клиентом своих обязательств и принимать соответствующие управленческие решения.

Наиболее эффективной с точки зрения отбора и дальнейшего «отсева» неблагонадежных заемщиков, возврат которыми полученного кредита вызывает сомнения у банка, а также снижения кредитного риска кредитного портфеля и, следовательно, коммерческого банка в целом, является методика 2 – «Определение кредитного рейтинга заемщиков».

Несмотря на все недостатки, она является более жесткой при проведении оценки финансового состояния заемщиков, а, следовательно, и более эффективной, так как путем тщательного отбора потенциальных клиентов снижает, тем самым, степень риска, присущего кредитной деятельности банка. В ходе анализа предприятия Г и Д признаны некредитоспособными и, следовательно, кредитование двух наиболее рискованных заемщиков не рекомендуется.Главной проблемой при составлении методик оценки качества потенциальных заемщиков, во-первых, является качественный подбор показателей, необходимых для проведения объективной оценки потенциальных заемщиков, так как именно от них зависит результат анализа финансовой отчетности предприятия, а, следовательно, и группа риска, к которой будут в последствии отнесены заемщики.

Во-вторых, информация на основании которой проводится анализ заемщиков представлена в Украине формой 1 «Баланс предприятия» и формой 2 «Отчет о финансовых результатах и их использовании», которые предоставляются за определенный отчетный период (квартал, полугодие, 9 месяцев и год), как правило, предшествующий анализу и составляются на определенную дату. Таким образом, данные носят статичный характер и при первом обращении заемщика в банк определить тенденции улучшения / ухудшения в его деятельности практически невозможно.

В-третьих, коэффициенты, используемые для анализа, не всегда могут дать объективную характеристику финансового состояния заемщика в связи с инфляцией, особенностями переходного состояния в экономике Украины, спецификой деятельности заемщика в зависимости от отраслевой принадлежности, что требует сравнения со среднеотраслевыми показателями при отсутствии необходимой для сравнения информации. Кроме того, бухгалтерская отчетность очень часто не подтверждена аудиторской проверкой и может содержать заведомо искаженную информацию, в результате чего ее достоверность ставится под сомнение.

В-четвертых, предоставляемой заемщиком информации не достаточно для проведения качественного финансового анализа. Предприятия Украины, в большинстве своем, не составляют отчеты о движении денежных средств, что делает невозможным проведение анализа денежных потоков – одного из главных и необходимых этапов оценки заемщиков.

Объективная оценка качества заемщиков позволит:

1) снизить риск формируемого коммерческим банком кредитного портфеля в целом;

2) регулировать уровень риска портфеля ссуд еще на стадии его формирования, с целью повышения его качества;

3) принимая на себя высокий риск, связанный с кредитованием отдельных заемщиков, обеспечивать высокую доходность кредитных операций, при сохранении риска портфеля на допустимом для банка уровне;

4) контролировать качественный состав портфеля ссуд, что в частности, обусловлено необходимостью создания резерва на покрытие возможных потерь по ссудам в соответствии с Положением НБУ № 323 от 29 сентября 1997 года. Так как величина резерва относится на расходы банка, качество кредитного портфеля напрямую влияет на прибыль;

5) более эффективно управлять своими кредитными ресурсами.

2. Сравнительный анализ методику оценки качества заемщиков, как способа снижения кредитного риска коммерческого банка

2.1. Оценка качества заемщиков

2.1.1. Краткая характеристика анализируемых

заемщиков.

В данной главе будут проанализированы пять предполагаемых заемщиков по методикам, описанным в первой главе. Предполагаемые заемщики — юридические лица, называемые в дальнейшем:

* Предприятие А;

* Предприятие Б;

* Предприятие В;

* Предприятие Г;

* Предприятие Д.

Предприятие А функционирует более 5 лет, является клиентом кредитующего банка. Цель кредита — пополнение оборотных средств (приобретение сырья/зерна/кукурузы/). Тип кредита — краткосрочный, на срок 90 дней, сумма запрашиваемого кредита 1000000 $ США (1900 тыс. грн.), процентная ставка — 35%. Возврат кредита предполагается в конце срока действия кредитного договора, проценты выплачиваются ежемесячно. Предмет залога — оборудование: цех кормов и масла; ТЭЦ. Стоимость обеспечения после оценки 3714244 грн. (1950000 долларов США). "Баланс" предприятия А и "Отчет о финансовых результатах и их использовании" приведены в приложении 5.

Предприятие Б функционирует более 5 лет, является клиентом кредитующего банка. Цель кредита — выплата зарплаты. Тип кредита — краткосрочный, на срок 120 дней, запрашиваемая сумма кредита 637000 грн., процентная ставка — 45%. Условия погашения основной суммы долга — частями , в течение действия кредита, а проценты погашаются ежемесячно. Обеспечение — готовая продукция, имущественные права. Стоимость обеспечения составляет 977701 грн. Предмет залога — шинные пресс формы, линия по производству рукавной пленки, имущественные права на поставку пресс форм. "Баланс" предприятия Б и "Отчет о финансовых результатах и их использовании" приведены в приложении 6.

Предприятие В функционирует более 5 лет, является клиентом кредитующего банка. Цель кредита — пополнение собственных оборотных средств, выплата заработной платы. Тип кредита — краткосрочный, на срок 48 дней, запрашиваемая сумма 1600000 грн., процентная ставка — 63%. Возврат основной суммы долга предполагается в конце срока действия кредита с ежемесячным погашением процентов по кредиту. Вид залога — товар в обороте. Стоимость обеспечения 2239485 грн. Предмет залога — продукция предприятия — электроды графитированные и блоки подовые и боковые в количестве 1209 тонн. Форма 1 и Форма 2 предприятия Б представлены в приложении 7.

Предприятие Г функционирует более 5 лет, является клиентом кредитующего банка. Цель кредита — пополнение собственных оборотных средств. Тип кредита — краткосрочный, на срок 90 дней, сумма кредита 1500000 долларов США (2850 тыс. грн.), процентная ставка — 65%. Условия погашения — основная сумма долга погашается в конце срока действия кредитного договора, а проценты погашаются ежемесячно. Обеспечение — товар в обороте, новое оборудование. Стоимость обеспечения — 1880000 долларов США. Предмет залога — продукция предприятия и линия по производству ТНП. Финансовая отчетность представлена формами 1 и 2 в приложении 8.

Предприятие Д функционирует более 5 лет и является клиентом кредитующего банка. Цель кредита — закупка сырья для обеспечения процесса производства. Тип кредита — краткосрочный, сроком на 6 месяцев, сумма кредита 900000 гривен, процентная ставка 63%. Условия погашения предусматривают возврат кредита ежемесячно, равными частями согласно графика погашения. Обеспечение — транспортные средства, производственное оборудование. Стоимость предмета залога 1130000 гривен. "Отчет о финансовых результатах и их использовании" и "Баланс" предприятия Д приведены в приложении 9.

2.1.2. Оценка качества заемщиков по методике 1 — "Рейтинговой системе оценки рисков по кредитам юридических лиц"

Расчет финансового лимита кредитования по предприятию А.

1. Базовая величина лимита (без кредитов) 2 698 тыс. грн.

2. Корректировка базовой величины финансового лимита

ОПИСАНИЕ ФИЛЬТРА

Значение фильтра

2.1. Является ли предприятие клиентом банка

Клиент (наличие всех текущих счетов в банке)

2.2. Наличие просрочек

Нет данных

2.3. Тенденция поступления денежных средств на счета предприятия

Величина поступлений колеблется по месяцам

2.4. Стабильность поступлений денежных средств на счета предприятия

Поступления 18 из 24 дней стабильно эквивалентные

2.5. Соотношение собственных и заемных средств

Коэффициент финансовой устойчивости: 7,01

2.6. Платежеспособность

Коэффициент покрытия: 2,59

2.7. Прибыльность

Коэффициент рентабельности: 10,9%

2.8. Оценка поступлений на текущие счета предприятия

Отношение значений среднемесячных поступлений и выручки: 0,538

2.9. Ликвидность активов предприятия

Деньги – 8 385,9 тыс. грн.

Краткосрочные финансовые вложения – 0,0 тыс. грн.

Оборачиваемость запасов, дни:

Корректирующий коэффициент запасов:

Производственные запасы – 3 649,8 тыс. грн.

Готовая продукция – 2 225,00 тыс. грн.

Товары – 144,00 тыс. грн.

Оборачиваемость дебиторской задолженности, дни

Корректирующий коэффициент дебиторской задолженности:

Дебиторская задолженность – 10 765,20 тыс. грн.

Сумма ликвидных активов – 18 265,2 тыс. грн.

Собственные оборотные средства – 14 053,8 тыс. грн.

Фильтр ликвидности активов: 14 053,8 тыс. грн.

Похожие работы

... выше задач с привлечением законодательных органов с целью создания цивилизованного рынка и снижения криминогенной обстановки в России. Глава 7. Роль банковского кредита в развитии рыночных отношений Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, ...

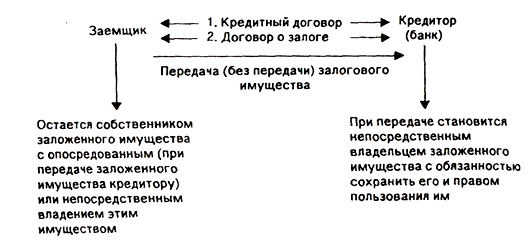

... заложенного имущества. Различают несколько разновидностей залога одним из которых является залог имущества клиента. Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить ...

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

... -хозяйственной деятельностью составляет основу в кредитной политике банка. Сложность этой проблемы очевидна, но без ее решения невозможна активизация банковского кредитования хозяйства. Данная работа посвящена определению сущности и значения кредита в современных условиях. Итак, мы видим значимость в наших условиях вопроса, связанного с кредитованием, рассмотрение которого начнем с установления ...

0 комментариев