Мировая практика кредитования

Основные этапы процесса оценки качества заемщиков

Коэффициент

Методика 3

Меньше или равен КОЛ меньше 0,5

Предложения по усовершенствованию методик оценки качества заемщиков с целью повышения эффективности кредитных операций коммерческих банков

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Оценка качества заемщиков по методике 3 – «Рейтинговой системе оценки кредитоспособности заемщиков»

Сравнительная характеристика методик оценки

Навигация

Окончательная величина финансового лимита

Банковские кредиты

131596

знаков

0

таблиц

0

изображений

2.10. Окончательная величина финансового лимита

Итоговая оценка формируется умножением базовой величины лимита, скорректированной введенными ранее фильтрами, на корректирующий коэффициент.

1

0,9

0,9

0,9

1

1

0,7

1

1 091,4

0,0

342,2

0,0

Величина корректирующего коэффициента: 1,20

Величина финансового лимита без учета действующих кредитов, в тыс. грн.

До двух месяцев: 5 683,6

До четырех месяцев: 10 230,5

До шести месяцев: 13 640,7

Таблица 9.

Рейтинговая оценка риска по кредиту предприятия Г.

Общая характеристика клиента

Срок функционирования предприятия

Предприятие функционирует более 5 лет

1

Право собственности на основные фонды

Является собственником большинства основных фондов

2

Местонахождение заемщика

Банк и заемщик находятся в одном населенном пункте Украины

1

Источники погашения кредита

Предприятие убыточно, других собственных средств для погашения кредита не достаточно

0

Деловая активность клиента

Индекс роста деловой активности клиента выше индекса инфляции

1

Соотношение «реализация-кредит»

Объем реализации продукции выше суммы кредита более, чем в три раза

4

Соотношение «прибыль-кредит»

Предприятие убыточно

0

Диверсификация

Диверсификация деятельности есть

0

Кредитная история

Предприятие не пользовалось услугами кредитования кредитующего банка

0

Оценка раздела

Удовлетворительная

11

Анализ финансового состояния

Финансовая независимость

Безукоризненна

6,5

Прибыльность

Неудовлетворительная

0

Эффективность

Неудовлетворительная

0

Платежеспособность

Безукоризненная

6,5

Оценка раздела

Удовлетворительная

13

Характеристика кредитуемого проекта

Объект кредитования

Пополнение собственных оборотных средств

3

Срок кредита

Кредит предоставляется на срок три месяца

1

Субъект кредитования

Заемщик – постоянный клиент банка, все текущие счета находятся в кредитующем банке

5

Размер кредита

Размер собственных средств больше запрашиваемого кредита

2

Порядок погашения

Кредит погашается единовременно по окончании действия кредитного договора

0

Срок окупаемости кредитуемого проекта

Срок окупаемости кредитуемого про-екта больше срока погашения кредита

0

Местонахождение контрагента и заемщика

Контрагенты находятся в одном населенном пункте

1

Возможность контроля со стороны банка

Клиент имеет возможность предоставлять текущую информацию по требованию банка

1

Исследование рынка и наличие контрактов

Возможность возврата кредита документально подтверждена, наличие контрактов на закупку сырья и продукции

1

Оценка раздела

Близка к безукоризненной

14

Обеспечение

Оценка обеспечения

Удовлетворительное обеспечение

20

Оценка раздела

Удовлетворительная

20

Юридические аспекты

Оценка юридических аспектов

Замечаний к документам, подтвер-ждающие право собственности на предмет залога и к документам, позволяющим провести операцию, описанную в ТЭО нет

10

Оценка раздела

Безукоризненная

10

Итоговая оценка

Допустимый риск, выдача возможна

68

Предприятие Г имеет очень противоречивые показатели, характеризующие финансовое состояние. С одной стороны, у предприятия высокие поступления денежных средств на счета, безукоризненные показатели финансовой устойчивости и платежеспособности. Вместе с тем, предприятие несет убытки (убыток за отчетный период составляет 98 571 тыс. грн.) и имеет низкую оборачиваемость запасов и дебиторской задолженности. В соответствии с набранным количеством баллов, см. табл. 9, финансовое состояние оценено как удовлетворительное. Сумма запрашиваемого кредита находится в пределах финансового лимита кредитования данного предприятия, который составляет 13 640 тыс. грн. при кредитовании сроком до 6 мес. Общая характеристика клиента оценена удовлетворительно, а кредитуемый проект – близко к безукоризненному. Возможность возврата кредита подтверждена наличием контрактов на закупку продукции. Предприятием предоставлено удовлетворительное обеспечение. Претензий с юридической точки зрения к предприятию нет. Таким образом, в соответствии с рейтингом, риск при кредитовании предприятия Г определен как допустимый и кредитование заемщика является для банка возможным.

Расчет финансового лимита кредитования предприятия Д.

1. Базовая величина лимита (без кредитов) 559 тыс. грн.

2. Корректировка базовой величины финансового лимита

ОПИСАНИЕ ФИЛЬТРА

Значение фильтра

2.1. Является ли предприятие клиентом банка

Клиент (наличие всех текущих счетов в банке)

2.2. Наличие просрочек

Нет данных

2.3. Тенденция поступления денежных средств на счета предприятия

Величина поступлений колеблется по месяцам

2.4. Стабильность поступлений денежных средств на счета предприятия

Нет данных

2.5. Соотношение собственных и заемных средств

Коэффициент финансовой устойчивости: 3,91

2.6. Платежеспособность

Коэффициент покрытия: 1,05

2.7. Прибыльность

Коэффициент рентабельности: 10,9%

Убыток: 4 983,90 тыс. грн.

2.8. Оценка поступлений на текущие счета предприятия

Отношение значений среднемесячных поступлений и выручки: 0,489

2.9. Ликвидность активов предприятия

Деньги – 183,50 тыс. грн.

Краткосрочные финансовые вложения – 0,0 тыс. грн.

Оборачиваемость запасов, дни:

Корректирующий коэффициент запасов:

Производственные запасы – 4 439,40 тыс. грн.

Готовая продукция – 0,20 тыс. грн.

Товары – 624,00 тыс. грн.

Оборачиваемость дебиторской задолженности, дни:

Корректирующий коэффициент дебиторской задолженности:

Дебиторская задолженность – 4 847,50 тыс. грн.

Сумма ликвидных активов – 3 945,2 тыс. грн.

Собственные оборотные средства – -617,00 тыс. грн.

Фильтр ликвидности активов:617,0 тыс. грн.

Похожие работы

... выше задач с привлечением законодательных органов с целью создания цивилизованного рынка и снижения криминогенной обстановки в России. Глава 7. Роль банковского кредита в развитии рыночных отношений Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, ...

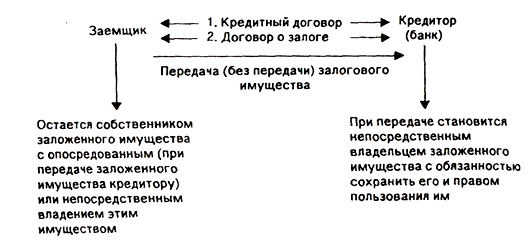

... заложенного имущества. Различают несколько разновидностей залога одним из которых является залог имущества клиента. Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить ...

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

... -хозяйственной деятельностью составляет основу в кредитной политике банка. Сложность этой проблемы очевидна, но без ее решения невозможна активизация банковского кредитования хозяйства. Данная работа посвящена определению сущности и значения кредита в современных условиях. Итак, мы видим значимость в наших условиях вопроса, связанного с кредитованием, рассмотрение которого начнем с установления ...

0 комментариев