Общие теоретические подходы к обеспечению банковского кредита

Понятие формы обеспечения возвратности кредитов

Определение кредитоспособности клиента

Банковская гарантия, поручительство

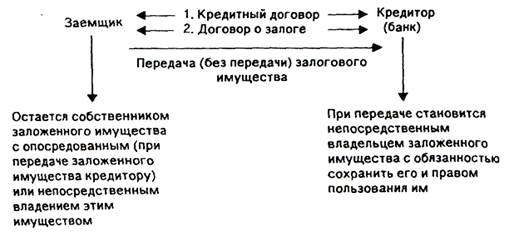

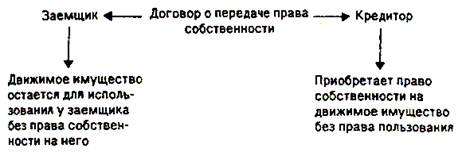

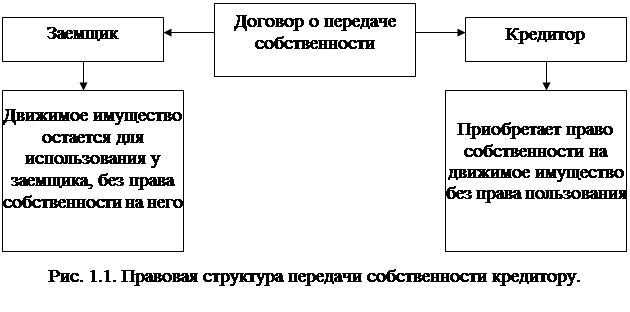

Залог, основная форма обеспечения возврата банковского кредита

Споры, вытекающие из настоящего Договора, разрешаются в соответствии с действующим законодательством судом или арбитражным судом

Навигация

Формы обеспечения возвратности банковского кредита

Формы обеспечения возвратности банковского кредита

60321

знак

2

таблицы

2

изображения

Министерство сельского хозяйства Российской Федерации

Федеральное государственное образовательное учреждение высшего профессионального образования

Ульяновская государственная сельскохозяйственная академия

Факультет: экономический

Кафедра: Финансы и кредит

Курсовая работа

по дисциплине: Деньги. Кредит. Банки

на тему: Формы обеспечения возвратности банковского кредита

Выполнила: студентка 2 курса

Экономического факультета

Заочного отделения

специальность: Финансы и кредит

срок обучения: 4 года (ССО)

Моисеева Лилия Александровна

Шифр: 29091

Проверила: Яшина Марина Львовна

Ульяновск, 2010 г.

Содержание работы

Введение

1. Общие теоретические подходы к обеспечению банковского кредита

1.1 Понятие обеспечения возвратности банковского кредита

1.2 Принципы, этапы, методы и способы возвратности банковского кредита

2. Понятие формы обеспечения возвратности банковского кредита

3. Формы обеспечения возвратности банковского кредита

3.1 Определение кредитоспособности клиента

3.2 Банковская гарантия и поручительство

3.3 Залог - основная форма обеспечения возврата банковского кредита

Заключение

Список используемой литературы

Приложение № 1

Приложение № 2

Введение

В настоящее время кредит является одним из гениальных изобретений человечества. За счёт дополнительного привлечения ресурсов заёмщик имеет возможность их приумножить, расширить хозяйство, бизнес, предпринимательство, т.е. он имеет возможность ускорить достижение производственных целей. Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. От эффективности и бесперебойности функционирования кредитно-финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом.

Следовательно, необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе производства: на одних участках высвобождаются временно свободные средства, которые выступают как источник кредита, а в других возникает потребность в них.

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, т. е. кредит, предоставляемый коммерческими банками разных типов и видов. Как известно, субъекты в кредитной сделке всегда выступают как кредитор и заёмщик.

Кредиторы - юридические и физические лица, обладающие временно свободными денежными средствами и предоставляющие их в распоряжение заёмщика на определённый срок. Заёмщик, как другая сторона кредитных отношений, получает эти средства во временное пользование.

В настоящее время особое значение приобретает институт обеспечения возвратности банковского кредита. Разумеется, что кредитор, предоставляя свои денежные средства в пользование другому лицу, идёт на риск. Риск не возврата существует всегда. Даже у самого первоклассного заёмщика может сложиться такая финансовая ситуация, когда он будет не в силах обеспечить надлежащее исполнение своих обязательств по полученному кредиту.

Поэтому у кредитора возникает естественное желание обезопасить себя от риска потерь. Существующие формы обеспечения возврата банковского кредита (обеспечения выполнения заёмщиком своих обязательств перед кредитором) призваны не только обезопасить кредитора, но и оказывать стимулирующее воздействие на заёмщика, побуждая его к рациональному и разумному использованию заёмных средств.

Возврат банковского кредита означает своевременное и полное погашение заемщиками предоставляемых им кредита и соответствующих сумм процентов за пользование заемными средствами.

Обеспечение возврата банковского кредита - это сложная целенаправленная деятельность банка, включающая систему организованных экономических и правовых мер, составляющих особый механизм, определяющий способы выдачи кредита, источники, сроки и способы их погашения, документацию, обеспечивающую возврат кредита.

Как известно, основу кредитования составляют принципы кредитования, строгое соблюдение, которых является объективной необходимостью в условиях рыночной экономики. Они представляют собой главный элемент системы кредитования, отражают сущность и содержание кредита, а также требования рыночных законов, в том числе и в области кредитных отношений.

Под формой обеспечения возвратности банковского кредита следует понимать конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его использование, организацию контроля банка за достаточностью и приемлемостью данного источника.

Все вышеизложенные обстоятельства свидетельствуют об актуальности и значимости выбранной темы, обусловленной необходимостью решать проблему поиска и применения новых видов обеспечения возвратности банковского кредита, позволяющих если не заменить традиционные, то хотя бы их дополнить.

Целью данной курсовой работы является рассмотрение форм обеспечения возвратности банковского кредита.

Задача же данной курсовой работы – рассмотрение обеспечения возвратности банковского кредита, его принципы, этапы, методы и способы, определение понятия форм обеспечения возвратности кредитов, рассмотрение таких наиболее часто используемых форм обеспечения возвратности банковского кредита как: задаток, удержание, залог, поручительства и др.

С целью подробного изложения данной темы мною были использованы статьи, материалы, литература, интернет ресурсы отражающие суть данной проблемы.

Похожие работы

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... форфейтору, а срок кредитования длителен. 7. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень эффективности этих форм, зависит от реальной экономической ситуации, которая складывается под влиянием многих факторов. Главными из них являются финансовое состояние ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

0 комментариев