Мировая практика кредитования

Основные этапы процесса оценки качества заемщиков

Коэффициент

Методика 3

Меньше или равен КОЛ меньше 0,5

Предложения по усовершенствованию методик оценки качества заемщиков с целью повышения эффективности кредитных операций коммерческих банков

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Оценка качества заемщиков по методике 3 – «Рейтинговой системе оценки кредитоспособности заемщиков»

Сравнительная характеристика методик оценки

Навигация

Коэффициент

Банковские кредиты

131596

знаков

0

таблиц

0

изображений

18. Коэффициент

Дает более общую оценку степени ликвидности с позиции

общей ликвидности.

времени, необходимого для выполнения текущих обяза-

тельств т. е. Говорит о срочности выполнения последних за

счет быстро ликвидных активов

19. Коэффициент

Способность быстрого погашения краткосрочной задолжен-

абсолютной

ности за счет высоко ликвидных средств

ликвидности

1.4.3.Методика 1.

Рейтинговая система оценки рисков по кредитам юридических лиц.

Рейтинговая система оценки по кредитам юридических лиц предназначена для проведения качественной оценки кредитоспособности заемщика и для принятия решения о возможности кредитования.

Рейтинговая система позволяет получить балл кредита и рекомендуемое решение о возможности кредитования в результате оценки пяти составляющих анализа:

* общей характеристике клиента;

* финансового состояния клиента;

* характеристики кредитуемого объекта;

* обеспечения кредита;

* юридических аспектов

Каждой из вышеперечисленных составляющих анализа присвоен определенный вес в общей сумме баллов. В зависимости от того, какое количество баллов набрано заемщиком в ходе анализа, определяется степень риска, присущего при его кредитовании, а также рекомендуемое решение о выдаче ссуды. Рейтинговая система оценки рисков приведена в Приложении . Структура обеспечения кредита описана в Приложении .

Таблица 2.

Взаимосвязь балла кредита и рекомендуемого решения.

Балл кредита

Группа риска

Рекомендуемое решение

1

2

3

100 - 81

Минимальный

Выдача возможна

80 – 66

Допустимый

Выдача возможна

65 – 51

Повышенный

Выдача возможна

50 – 26

Предельный

Выдача не рекомендована

25 - 0

Исключительный

Выдача категорически не рекомендована

Важнейшей составляющей комплексной оценки риска и качества заемщика по данной методике является система расчета лимитов кредитования. Она совмещает в себе один из методов защиты коммерческого банка от кредитного риска – путем установления лимитов кредитования для заемщиков и оценку финансового состояния заемщиков – путем расчета различных финансовых коэффициентов, характеризующих: финансовую устойчивость, ликвидность, рентабельность и эффективность деятельности предприятия – заемщика.

Расчет лимита кредитования является первичным при оценке качества кредита и заемщика.

Лимит кредитования – это утвержденный показатель, определяющий в количественном выражении потенциально максимальную величину в пределах которой банк может осуществлять кредитные операции с данным клиентом.

Методика расчета лимита кредитования основана на комплексном анализе денежных потоков предприятия в совокупности с его финансовым состоянием согласно документов бухгалтерской отчетности:

* Баланса (Формы 1)

* Отчета о финансовых результатах и их использовании (Формы 2)

* Данных о движении денежных средств по всем счетам клиент. Методика расчета лимита кредита приведена в Приложении .

1.4.4.Методика 2.

Определение кредитного рейтинга заемщиков.

Оценка способности заемщика к погашению кредита в соответствии с данной методикой включает два последовательных этапа анализа (см. рис.1).

Рис.1. Схема оценки качества заемщиков по методике 2.

* определение кредитного рейтинга заемщика происходит на основе расчета определенных финансовых коэффициентов - предварительный этап;

* экспресс - анализ баланса заемщика производится с целью определения его способности к погашению кредита - заключительный этап.

На первом этапе дается предварительное заключение о возможности кредитования заемщика, а на заключительном этапе на основании результатов анализа принимается окончательное решение о кредитовании конкретного заемщика в соответствии с его возможностями относительно погашения кредита.

Методика определения кредитного рейтинга заемщика позволяет охарактеризовать его возможности в части погашения кредита и процентов жпо нему с помощью синтезирующего показателя - кредитного рейтинга, имеющего следующие границы:

* очень высокий;

* высокий;

* удовлетворительный;

* низкий;

* неприемлемый.

А также на основе системы взаимосвязанных показателей предварительно оценить возможность, целесообразность и степень кредитования потенциального заемщика.

Целью определения кредитного рейтинга заемщика является предварительный анализ и оценка:

* платежеспособности потенциального заемщика;

* устойчивости и достаточности его капитала;

* ликвидности;

* эффективности деятельности.

Кредитный рейтинг заемщика используется для:

* принятии решения об осуществлении контроля за текущими изменениями в финансовом положении заемщика;

* контроля за проведением кредитуемой коммерческой операции.

Для оценки кредитного рейтинга заемщика используются следующие показатели:

1.Денежный поток ( ДП ) и прогнозируемый денежный поток (ПДП), позволяющие определить текущую и будущую платежеспособность потенциального заемщика и возможность возврата суммы кредита и процентов по нему.

Денежный поток рассчитывается по формуле:

ДП = В -ТО

где:

В - выручка от реализации (Форма 2 "Отчет о финансовых результатах и их использовании");

ТО - текущие (краткосрочные ) обязательства (Форма 1 "Баланс")

Прогнозируемый денежный поток рассчитывается по формуле:

ПДП = ДП * СТР

где:

СТР - средний темп роста денежного потока. В связи с тем, что выручка предприятия отражается в Форме 2 нарастающим итогом с начала года, то не имея данных о ее конкретном значении по месяцам СТР определить не возможно. Поэтому значение СТР примем равным 1.

Прогнозируемый денежный поток необходимо сравнить с оптимальным денежным потоком. Оптимальное значение денежного потока определяется умножением суммы запрашиваемого кредита на процентную ставку за пользование им.

2.Кэффициент прогноза банкротств (КПБ), с помощью которого возможна предварительная оценка финансовой устойчивости заемщика.

КПБ = ДП : ОКЗ

где:

ОКЗ - общая кредиторская задолженность.

Оптимальное значение КПБ больше либо равно 0,26.

3.Коэффициент покрытия общей задолженности (КПОЗ), характеризующий уровень достаточности собственного капитала заемщика.

КПОЗ = ОКЗ:СК

где:

СК - собственный капитал (итого первого раздела пассива баланса).

4.Ликвидационная стоимость - показатель с помощью которого можно предварительно оценить уровень ликвидности заемщика.

ЛС = ЛА : ККЗ

где:

ЛА - легко реализуемые активы;

ККЗ - краткосрочная кредиторская задолженность.

Оптимальное значение ЛС больше либо равно 1.

4.Рамбурсная способность. – показывает, часть выручки от реализации заемщик вынужден отвлекать на возмещение текущей кредиторской задолженности, или дает предварительную оценку эффективности использования заемных средств.

РС = В : ККЗ

Оптимальное значение РС до 0,8.

Фактическое значение показателей рассчитывается как на начало так и на конец отчетного периода. Но в связи с тем, что данные Формы 2, используемые при расчете рамбурсной способности, прогнозируемого денежного потока, и коэффициента прогноза банкротств, приводятся на конец отчетного периода нарастающим итогом, значение данных показателей рассчитываются только на конец отчетного периода.

Выбор перечисленных показателей обусловлен:

* взаимосвязью и взаимозависимостью;

* возможностью экспресс – оценки и анализа финансового состояния заемщика;

* простотой расчетов;

* возможностью перепроверки расчетов;

* исключением влияния инфляционных процессов на величину показателей;

* исключением показателей, которые могут включать для расчетов статьи баланса, подверженные намеренному искажению со стороны заемщика.

После расчета вышеперечисленных показателей определяется кредитный рейтинг потенциального заемщика.

Шкала определения кредитного рейтинга заемщика.

Кредитный рейтинг

Прогнози-руемый денежный поток

Коэффици-ент прогно-

зируемых

банкротств

Коэффици

ент покры-

тия общей

задолжен-

ности

Ликвидационная сто-

имость

Рамбурсная

задолжен-

ность

Очень высокий

Больше оптимального в 1,5 раза

Оптимальное значение показателей

Высокий

Больше оптимального в 1,2раза

Отклонение от оптимального значения любого, но только одного из показателей

Удовлетворительный

Оптимальный

Отклонение от оптимального любых двух показателей

Низкий

-

Отклонение от оптимального значения двух любых показателей

Неприемлемый

-

Отклонение от оптимального значения трех и более показателей

На основании присвоенного заемщику рейтинга кредитный инспектор принимает предварительное решение о возможности предоставления ссуды и условиях кредитования, смотри таблицу 3.

Таблица 3.

Зависимость возможностей и условий предоставления ссуды от

кредитного рейтинга заемщика.

Кредитный рей-

тинг

Возможность выдачи и предварительные условия кредитования

Очень высокий

Льготный процент за пользование кредитом. Контроль за

Финансовым состоянием не обязателен.

Высокий

Процент за пользование кредитом устанавливается на уровне средней ставки, действующей на рынке. Контроль за финансовым состоянием не обязателен.

Удовлетвори-тельный

Кредит может быть предоставлен на общих основаниях. Осуществляется текущий контроль за финансовым состоянием.

Низкий

Кредит может быть предоставлен по повышенной ставке, включающей премию за риск, Осуществляется контроль за документооборотом кредитуемой сделки.

Неприемлемый

Не принимается

Экспресс анализ баланса и кредитоспособности заемщика представляет расчет коэффициентов, характеризующих:

* Финансовую устойчивость заемщика;

* эффективность использования средств предприятия;

* ликвидность.

В итоге делается вывод о способности потенциального заемщика к погашению кредита. Схема экспресс – анализа заемщиков приведена на рисунке 2.

Рис. 2. Экспресс – анализ баланса заемщика.

В результате проведенного анализа заемщика с помощью финансовых коэффициентов, делается вывод о его финансовом состоянии, возможностях погашения ссуды и процентов за пользование ссуженных средств.

Похожие работы

... выше задач с привлечением законодательных органов с целью создания цивилизованного рынка и снижения криминогенной обстановки в России. Глава 7. Роль банковского кредита в развитии рыночных отношений Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, ...

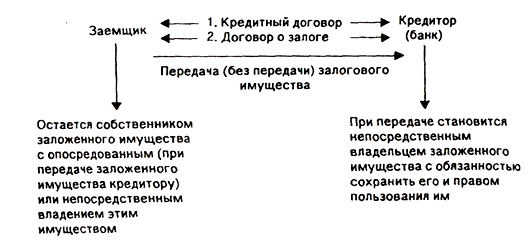

... заложенного имущества. Различают несколько разновидностей залога одним из которых является залог имущества клиента. Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить ...

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

... -хозяйственной деятельностью составляет основу в кредитной политике банка. Сложность этой проблемы очевидна, но без ее решения невозможна активизация банковского кредитования хозяйства. Данная работа посвящена определению сущности и значения кредита в современных условиях. Итак, мы видим значимость в наших условиях вопроса, связанного с кредитованием, рассмотрение которого начнем с установления ...

0 комментариев