Мировая практика кредитования

Основные этапы процесса оценки качества заемщиков

Коэффициент

Методика 3

Меньше или равен КОЛ меньше 0,5

Предложения по усовершенствованию методик оценки качества заемщиков с целью повышения эффективности кредитных операций коммерческих банков

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Окончательная величина финансового лимита

Оценка качества заемщиков по методике 3 – «Рейтинговой системе оценки кредитоспособности заемщиков»

Сравнительная характеристика методик оценки

Навигация

Мировая практика кредитования

Банковские кредиты

131596

знаков

0

таблиц

0

изображений

1.3 Мировая практика кредитования

Предоставление банком денежных средств на срок под письменное обязательство клиента является краеугольным камнем банковского бизнеса. Эти операции приносят банкам основную часть прибыли. Так, из общей суммы валовых операций операционных доходов американских коммерческих банков в 1997 году 68,1% приходилось на процентные платежи по выданным кредитам и лизингу и лишь 13,9% - на доход от портфеля ценных бумаг.

Аналогичное соотношение источников доходов банков прослеживается и в других странах. В Японии, например, в 1996 – 1997 гг. 47,2% было получено в форме процента по ссудам и учету векселей и 14,4% - в виде процентов и дивидендов, уплаченных по ценным бумагам.

Динамика кредитов, их удельный вес в активах банков формируется под влиянием многих факторов как долговременного, так и конъюнктурного характера. Структура кредитных операций конкретного банка зависит от величины его активов, расположения главной конторы, наличия и разветвленности сети отделений, состава клиентуры, специализации банка и т. д., а также от общего состояния экономической конъюнктуры в стране.

У мелких и средних банков, находящихся в провинциальных городах, имеющих ограниченный круг клиентов и относительно слабо связанных с общенациональным денежным рынком, ссудные операции занимают более скромное место в балансах, чем у крупных банков в финансовых центрах. В США доля кредитов у банков с активами менее 100 млн. долларов составляла в 1997 г. в среднем 53,2%, а у крупных (с активами свыше 1 млрд. долларов) – 64,7%. Соответственно, менее прибыльные активы, например вложения в ценные бумаги, у первых равнялись 29,0%, а у вторых – 13,6% баланса.

Кредитные операции составляют наиболее крупную группу статей банковских активов. Прежде всего необходимо отметить, что во всех странах в той или иной форме проводится деление ссуд на две крупные группы: 1.персональные ссуды физическим лицам для удовлетворения личных нужд

2.деловые ссуды акционерным компаниям и единоличным предпринимателям для обеспечения процесса производства и реализации продукции.

Это разграничение имеет важное значение, потому что в указанных сферах применяются разные формы кредитования, действуют различные правила в отношении сроков, величины, стоимости и обеспечения ссуд, видов финансовых гарантий и т. д.

Из общей суммы ссуд в коммерческих банках США наибольший удельный вес приходится на три вида (более 85%):

* -ссуды торгово – промышленным предприятиям;

* -ссуды под недвижимость;

* -ссуды индивидуальным заемщикам.

Ссуды торгово – промышленным предприятиям (коммерческие ссуды) – важнейшая категория банковских ссуд. Более половины этих кредитов – краткосрочные ссуды, предоставленные промышленным компаниям на пополнение оборотного капитала. Часть их носит сезонный характер и быстро погашается. Другая часть кредитов используется предприятиями для покрытия капитальных затрат, как правило, с последующей конверсией этих ссуд в долгосрочные займы путем размещения на рынке облигаций или акций. Краткосрочным кредитом широко пользуются компании в пищевой, легкой промышленности, розничной торговле, обрабатывающей промышленности с сезонным режимом производства (на создание запасов, например, в лесообрабатывающей промышленности). Значительная часть ссуд выдается на более длительный срок (до 8 – 10 лет).

Ссуды под недвижимость – вторая крупная категория ссуд. Здесь коммерческие банки ведут острую конкурентную борьбу с другими институтами, специализирующимися на выдаче ссуд под недвижимость – компаниями по страхованию жизни, ссудосберегательными ассоциациями, кредитными союзами и т. д.

В указанную категорию ссуд включаются, во – первых, банковские кредиты строительным фирмам как форма промежуточного финансирования (temporary financing) в процессе строительного цикла. Срок таких кредитов – до двух лет. По истечении этого срока подрядная фирма погашает банковскую ссуду за счет долгосрочного кредита, полученного у страховой компании, пенсионного фонда и т. д.

Во – вторых, в категорию ссуд под недвижимость включаются кредиты частным лицам на покупку домов под закладную. Срок их, обычно, 25 лет и более. Банки часто продают эти закладные Федеральной ассоциации по закладным (Federal Mortgage Association), находящейся под надзором государства. В 1997 году данный вид ссуд составил почти половину всех банковских ссуд под недвижимость.

Ссуды частным лицам (главным образом потребительский кредит). Эти ссуды начали выдаваться банками США еще в 20 – х гг. и стали неотъемлемым элементом воспроизводственного цикла, облегчающим реализацию товаров. 80% потребительских кредитов предназначено для покупки товаров в рассрочку (автомобилей, мебели и т. д.), а также для покупок в магазинах с помощью банковских кредитных карточек.

Коммерческие банки конкурируют со специальными учреждениями за долю в потребительском кредите. В 1997 году из общей суммы ссуд на покупку товаров в рассрочку 48% принадлежало коммерческим банкам. Остальная часть ссуд приходилась на кредитные союзы, розничных торговцев, сберегательные учреждения.

В основу классификации кредитных операций могут быть положены и другие критерии, например наличие обеспечения, сроки кредита и т. д. Так в Японии кредиты ординарных банков (банков краткосрочного кредита) распределялись следующим образом:

- овердрафты (краткосрочные ссуды без обеспечения) 12,8%

- краткосрочные ссуды в форме учета векселей 8,8%

- ссуды под залог векселей 37,1%

- средне – и долгосрочные ссуды под долговые обязательства

- заемщика 41,8

В США в отличие от японской и западноевропейской практики часть банковских ссуд выдается без специального обеспечения. Их получают в первую очередь наиболее солидные клиенты, фирмы с безупречной репутацией, имеющие активный рынок сбыта продукции, динамичное руководство, устойчивую прибыль и прочное финансовое положение. Необеспеченные ссуды первоклассным заемщикам выдаются, как правило, из более низкого процента, по базовой или первичной ставке (prim rate).

По срокам погашения ссуды делятся на:

- краткосрочные - до 1года (часто оформляются без четко обозначенного срока – до востребования. Это онкольная ссуда – call loan. Она может быть погашена в любое время по требованию банка или клиента.)

- среднесрочные - от 1 до 6 лет (обычно оформляются в виде срочной ссуды с фиксированным сроком. Эти ссуды погашаются в рассрочку, причем порядок погашения определен в договоре банка с заемщиком).

- долгосрочные – 8 – 10 лет (относятся в основном кредиты на покупку недвижимости).

1.4.Оценка качества заемщиков

Похожие работы

... выше задач с привлечением законодательных органов с целью создания цивилизованного рынка и снижения криминогенной обстановки в России. Глава 7. Роль банковского кредита в развитии рыночных отношений Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, ...

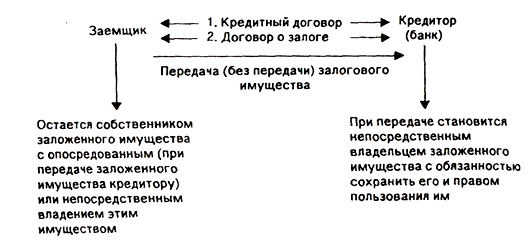

... заложенного имущества. Различают несколько разновидностей залога одним из которых является залог имущества клиента. Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить ...

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

... -хозяйственной деятельностью составляет основу в кредитной политике банка. Сложность этой проблемы очевидна, но без ее решения невозможна активизация банковского кредитования хозяйства. Данная работа посвящена определению сущности и значения кредита в современных условиях. Итак, мы видим значимость в наших условиях вопроса, связанного с кредитованием, рассмотрение которого начнем с установления ...

0 комментариев