Предприятие в условиях рынка

Факторы, влияющие на эффективное функционирование предприятия в условиях рынка

Финансовые ресурсы предприятия

Роль ценообразования на предприятии

Принципы и методы планирования на предприятии

Инновационная деятельность предприятия

Анализ эффективности деятельности предприятия

Показатели прибыльности (рентабельности)

Организация анализа деятельности предприятия

Характеристика предприятия

Анализ показателей платежеспособности и ликвидности

Увеличение собственного капитала

Анализ использования производственных мощностей

Анализ состояния и движения основных фондов

Анализ использования ОФ

Анализ производительности труда

Влияние выпуска продукции на изменение среднегодовой выработки на 1-го рабочего

Анализ использования материальных ресурсов предприятия и состояние запасов

Анализ затрат на производство продукции

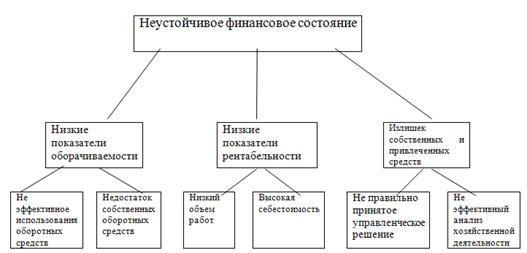

Мероприятия по улучшению финансового состояния предприятия

ЭКОЛОГИЧЕСКАЯ ЧАСТЬ

Предложения по улучшению природоохранительной деятельности

Навигация

Показатели прибыльности (рентабельности)

Разработка мер по улучшению финансового состояния предприятия

171452

знака

49

таблиц

0

изображений

3. Показатели прибыльности (рентабельности).

Виды прибыли, отражаемые в отчете о прибылях и убытках, являются наиболее общими показателями прибыльности предприятия. Однако при проведении финансового анализа важно знать, насколько эффективно (прибыльно) использовались все средства, обеспечившие получение конкретного дохода. Для эффективного комплексного измерения прибыльности используются следующие показатели.

Прибыль на общие инвестиции - отношение прибыли до вычета налогов и суммы выплаченных процентов по долгосрочным обязательствам к общим инвестициям (долгосрочные обязательства и собственный капитал) (в процентах). Данный коэффициент показывает, насколько эффективно использовались инвестированные средства, т.е. какой доход получает предприятие на 1 денежную единицу (ден.ед.) инвестированных средств:

Этот показатель также характеризует эффективность управления инвестированными средствами и косвенно - опыт и компетенцию руководства. Поскольку сумма уплачиваемых налогов устанавливается государством и не зависит от конкретного предприятия, наиболее точным показателем прибыльности предприятия является прибыль до вычета налогов. Кроме того, прибыль должна включать компенсацию по выплате процентов по долгосрочным обязательствам, так как размеры процентных ставок также устанавливаются вне предприятия. Данные обязательства отражены в числителе приведенной формулы. Некоторые финансовые аналитики используют показатель чистой прибыли в числителе данной формулы, определяя тем самым эффективность общих инвестиций.

Прибыль на собственный капитал- отношение чистой прибыли к собственному капиталу (в процентах):

Пск = Чистая прибыль / собственный капитал

Этот коэффициент показывает, насколько эффективно использовался собственный капитал, т.е. какой доход получило предприятие на 1 денежную единицу собственных средств. Данный показатель особенно важен для акционеров, так как характеризует уровень эффективности использования вложенных ими денег, а также служит основным критерием при оценке уровня котировки на фондовой бирже акций данного предприятия.

Прибыль на общие активы - отношение чистой прибыли к общий сумме активов (в процентах):

Поа = Чистая прибыль / общие активы

Этот показатель служит измерителем эффективности использования всех активов (фондоотдачи), которыми обладает предприятие, т.е. какой доход получен на 1 денежную единицу активов. Следует отметить, что если прибыль на активы меньше процентной ставки по долгосрочным кредитам, то ситуация должна рассматриваться как неблагополучная.

Коэффициент валовой продукции - отношение разницы между объемом продаж и их себестоимостью к объему продаж (в процентах):

Квп =

Данный коэффициент показывает предел “общей прибыли”, т.е. долю валовой прибыли, приходящуюся на 1 ден. ед. продаж (реализованной продукции). Он позволяет определить величину чистой прибыли, которая остается после вычета из стоимости реализованной продукции, расходов на выплату налогов и процентов за кредит, покрытие операционных расходов. Определив данный показатель, можно легко найти долю себестоимости продукции, приходящуюся на 1 ден. ед. продаж. Коэффициент валовой прибыли отражает взаимодействие нескольких факторов, таких как цена, объем производства и стоимости. Его повышение может являться следствием снижения себестоимости продукции, либо свидетельствовать о благоприятной конъюнктуре рынка.

Прибыль на операционные расходы - отношение операционной прибыли к объему продаж (в процентах):

Пор =

Это показатель величины операционных расходов, приходящихся на 1 ден. ед. продаж.

Прибыль на продажи - отношение чистой прибыли к объему продаж:

Пп =

Данный коэффициент показывает величину чистого дохода, полученного предприятием на 1 ден. ед. реализованной продукции.

4. Показатели эффективности использования активов.

Данную группу коэффициентов часто называют коэффициентами эффективности, так как они служат измерителями уровня эффективности использования активов, которые имеет предприятие. К ним относятся следующие коэффициенты.

Оборачиваемость материальных запасов - отношение объема продаж к величине материальных запасов, или число оборотов, совершаемых материальными запасами в год:

Омз =

Высокое значение этого показателя считается признаком финансового благополучие, так как хорошая оборачиваемость обеспечивает увеличение объемов продаж и способствует получению более высоких доходов. Если этот коэффициент значительно превышает среднеотраслевые нормы (от 4 до 8), ситуация должна быть подвергнута тщательному анализу, так как это может означать наличие риска, связанного с нехваткой запасов, следствием которого будет снижение объема продаж. Слишком высокая оборачиваемость может являться признаком недостатка свободных денежных средств и служить сигналом о возможной неплатежеспособности предприятия. Для получения более точного результата в знаменателе данной формулы часто используют среднюю величину товарных запасов за рассматриваемый период.

Некоторые финансовые аналитики предпочитают использовать в числителе формулы показатель себестоимости продаж вместо показателя объема продаж. Резон такого подхода состоит в том, что себестоимость продаж и уровень запасов измеряются в оптовых ценах (т.е. не включает продажных и налоговых надбавок и наценок, в то время как объем продаж содержит их). При таком подходе приведенная формула будет иметь следующий вид:

Омз =

Коэффициент эффективности использования текущих активов - отношение объема продаж к оборотному капиталу (текущим активам)(в процентах):

Эта =

Данный коэффициент показывает, сколько денежных единиц продукции реализовано на 1 ден. ед. текущих активов.

Коэффициент эффективности использования чистого оборотного капитала - отношение объема продаж к чистому оборотному капиталу (текущие активы минус текущие обязательства) (в процентах):

Эчок =

Данный коэффициент показывает, сколько денежных единиц продукции реализовано на 1 ден. ед. чистого оборотного капитала.

Коэффициент эффективности использования основных средств - отношение объема продаж к стоимости недвижимого имущества показывает, сколько денежных единиц продукции реализовано на 1 ден. ед. основных средств (в процентах):

Эос =

Величина данного коэффициента может составлять от 100 до 700% и зависит от капиталоемкости производства.

Коэффициент эффективности использования общих активов - отношение объема продаж к общим активам предприятия (в процентах):

Эоа =

Чем выше значение последних двух коэффициентов, тем более интенсивно, а следовательно, и эффективно используются производственное оборудование и другие виды активов.

Общий уровень финансово-хозяйственного состояния предприятия можно оценить по шкале: а) благоприятное; б) удовлетворительное; в) неудовлетворительное; г) критическое. Для качественной оценки основных позиций могут быть использованы такие характеристики, как высокий, нормальный и низкий уровень. Значения коэффициентов можно оценивать интервальным способом: те, которые попадают в интервал, - нормальные, а те, которые оказываются за его пределами, - высокие или низкие. Базу для выбора интервала составляют среднеотраслевые, а также лучшие и худшие показатели в отрасли. [5]

Похожие работы

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... деятельности фирмы. Состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость. 2 Анализ финансового состояния ООО «Торговый дом «Швейные товары» 2.1 Организационно-экономическая характеристика ООО «Торговый дом «Швейные товары» Предприятие ООО «Торговый дом «Швейные товары» представляет собой общество с ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев