Предприятие в условиях рынка

Факторы, влияющие на эффективное функционирование предприятия в условиях рынка

Финансовые ресурсы предприятия

Роль ценообразования на предприятии

Принципы и методы планирования на предприятии

Инновационная деятельность предприятия

Анализ эффективности деятельности предприятия

Показатели прибыльности (рентабельности)

Организация анализа деятельности предприятия

Характеристика предприятия

Анализ показателей платежеспособности и ликвидности

Увеличение собственного капитала

Анализ использования производственных мощностей

Анализ состояния и движения основных фондов

Анализ использования ОФ

Анализ производительности труда

Влияние выпуска продукции на изменение среднегодовой выработки на 1-го рабочего

Анализ использования материальных ресурсов предприятия и состояние запасов

Анализ затрат на производство продукции

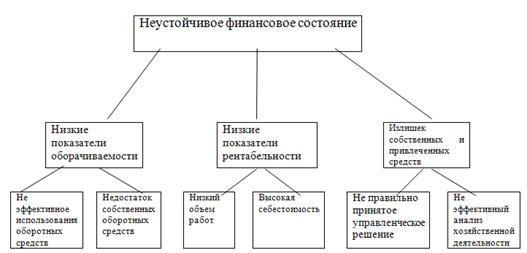

Мероприятия по улучшению финансового состояния предприятия

ЭКОЛОГИЧЕСКАЯ ЧАСТЬ

Предложения по улучшению природоохранительной деятельности

Навигация

Анализ использования производственных мощностей

Разработка мер по улучшению финансового состояния предприятия

171452

знака

49

таблиц

0

изображений

2.1.2. Анализ использования производственных мощностей.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции за единицу времени при полном использовании производственного оборудования и производственный площадей, применение прогрессивных технологий, эффективной организации труда и производства, обеспечении высокого качества продукции. Производственная мощность измеряется, как правило, в тех же единицах, в которых планируется производство продукции в натуральном измерении. Производственная мощность предприятия устанавливается по оборудованию, являющемуся основным в технологическом и экономическом отношении.

Основными элементами, определяющими производственную мощность являются:

- количество установленных машин, механизмов, агрегатов и т.д.;

- производственная площадь предприятия и его цехов;

- режим работы предприятия;

- технико-экономические нормы использования машин, механизмов, агрегатов и др.

Различают следующие виды производственной мощности: проектная, устанавливаемая в проектном здании; действующая, определяемая по мощности ведущих производственных подразделений предприятия; входная, определяемая на начало планируемого периода; выходная, устанавливаемая на конец планируемого периода; среднегодовая, служащая основой для расчета производственной программы.

Таблица 2.1.3. Баланс производственной мощности за 2000 год по «МФНМ».

| № п/п | Мощность на начало года | Прирост мощности за счет реконструкции | Ввод в действие мощности за счет нового стро-ительства | Выбытие мощности | Мощность на конец года | Объем произ-вод-ства, тыс. м2 | Среднегодовая мощность | Коэффициент использования мощности |

| 1 | 1169 | - | - | - | 1169 | 583 | 1169 | 49,9 |

Анализируя баланс производственной мощности за 2000 год по МФНМ, можно сделать вывод, что в 2000 году мощность на конец года осталась равной мощности на начало года, т.е. 1169 тыс. м2. Это связано с тем, что у предприятия за данный период времени не был отмечен прирост мощностей за счет реконструкции и не вводилось в действие новых мощностей. Выбытие мощности в 2000 году также не было.

Мощность предприятие использует только наполовину, об этом свидетельствует коэффициент использования производственной мощности. Это связано с тем, что количество установленного оборудования в цехах, предусмотрено для работы в 3 смены, а фактически предприятие работает в 2 смены. В результате этого часть оборудования простаивает.

Работа предприятия в 2 смены обусловлена отсутствием спроса на продукцию.

2.1.3. Оценка качества и конкурентоспособности продукции.

Качество продукции - это совокупность свойств, обуславливающих пригодность продукции удовлетворять определенные потребности в соответствии с ее назначением.

Качество продукции - это зеркало работы предприятия и в этом зеркале объективно отражается уровень применяемой техники, технологии и управления.

От качества во многом зависит имидж предприятия, а также конкурентоспособность продукции данного предприятия на рынке.

Качественная продукция - это продукция полностью отвечающая требованиям стандартов и технических условий. Стандарты основываются на обобщенных результатах науки, техники, практическом опыте и направлены на достижение оптимальной пользы для общества.

Продукция Михайловской фабрики нетканых материалов в настоящее время полностью соответствует требованиям стандартов и технических условий.

Отдел технического контроля строго следит за качеством поступающего сырья и материалов и за качеством готовой продукции. Поступающие на предприятие сырье и материалы должны соответствовать требованиям следующих стандартов: ГОСТ 3270; ГОСТ 17-88; ГОСТ 6904; ГОСТ 15897-79; ГОСТ 24662-94 и т.д.

При приемке сырья и материалов контролируется состояние упаковки, правильность маркировки, внешний вид, физико-механические и физико-химические показатели. Все это делается для того, чтобы предупредить попадание в производство некачественного сырья и материалов, иначе выпускаемая фабрикой продукция не будет соответствовать требованиям ГОСТа, и, следовательно, не будет пользоваться спросом.

Готовая продукция также подвергается очень строгому контролю: проверяется вес, влажность, засоренность, выявляются дефекты и брак. Бракованная продукция обязательно исправляется, либо используется в собственном производстве.

Готовая продукция должна изготовляться в соответствии с требованиями следующих стандартов:

ГОСТ 19008-93; ГОСТ 15007; ГОСТ 14253-83 и т.д.

Упаковка продукции при транспортировании должна соответствовать требованиям ГОСТа 7000. Первичная упаковка и маркировка продукции должна соответствовать требованиям ГОСТа 13827.

Помимо качества, большое влияние на уровень конкурентоспособности продукции оказывают цены. Для того, чтобы продукция предприятия пользовалась спросом, она должна быть не только качественной, но и иметь приемлемые для покупателей цены.

Продукция фабрики является дорогой из-за высокой себестоимости. Однако предприятие может пойти на компромисс в удовлетворении требований покупателей.

2.2. Анализ результатов технического состояния и развития предприятия.

2.2.1. Анализ организационно-технического уровня производства.

Организационно-технический уровень производства характеризуется степенью совершенства используемых на предприятии машин, оборудования, уровнем технических процессов, состоянием организации труда и производства, уровнем эффективности принимаемых методов управления, использованием в производстве достижений науки, техники, уровнем качества выпускаемой продукции.

Таблица 2.2.1. Анализ состояния технического уровня машин, оборудования и транспортных средств.

| Показатели | На начало года | На конец года | Отклонение (+;-) |

| 1. Первоначальная стоимость машин, оборудования, транспортных средств, тыс. руб. 2. Износ машин, оборудования, транспортных средств, тыс. руб. 3. Стоимость машин, оборудования, транспортных средств, поступивших в течение года, тыс. руб. 4. Уровень износа машин, оборудования, транспортных средств, % 5. Уровень обновляемости машин, оборудования, транспортных средств в течение года, % | 1442 1391 - 96,5 - | 1498 1427 56 95,3 3,7 | +56 +36 +56 -1,2 +3,7 |

Как видно из таблицы 2.2.1. первоначальная стоимость машин, оборудования, транспортных средств на конец года составила 1498 тысяч рублей, что выше первоначальной стоимости на начало года на 56 тыс. рублей.

Износ машин, оборудования, транспортных средств на конец года увеличился на 36 тыс. руб. и составил 1427 тыс. руб.

Однако, уровень износа на конец года составил 95,3%, что ниже уровня износа на начало года на 1,2%.

Такое увеличение первоначальной стоимости машин, оборудования, транспортных средств и снижение уровня их износа связано с внедрением в производство новых машин, оборудования, транспортных средств на 56 тыс. руб.

Уровень обновляемости составил 3,7%.

Таблица 2.2.2. Анализ фондовооруженности труда

| № п/п | Показатели | 1999 год | 2000 год | Отклонение | |

| +;- | % | ||||

| 1. 2. 3. | Стоимость промышленно-производственных фондов, тыс. руб. Среднесписочная численность рабочих, чел. Фондовооруженность труда, руб. | 10110 120 84,3 | 10182 163 62,5 | +72 +43 -21,8 | 0,7 35,8 -25,9 |

Показатель фондовооруженности труда показывает в какой степени рабочие обеспечены средствами труда. Чем больше вооруженность работника основными фондами, тем больше при прочих равных условиях его производительность.

Данные таблицы 2.2.2. показывают, что в 2000 году у предприятия наблюдается снижение фондовооруженности труда на 25,9% это произошло за счет увеличения среднесписочной численности рабочих на 35,8%.

Похожие работы

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... деятельности фирмы. Состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость. 2 Анализ финансового состояния ООО «Торговый дом «Швейные товары» 2.1 Организационно-экономическая характеристика ООО «Торговый дом «Швейные товары» Предприятие ООО «Торговый дом «Швейные товары» представляет собой общество с ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев