Предприятие в условиях рынка

Факторы, влияющие на эффективное функционирование предприятия в условиях рынка

Финансовые ресурсы предприятия

Роль ценообразования на предприятии

Принципы и методы планирования на предприятии

Инновационная деятельность предприятия

Анализ эффективности деятельности предприятия

Показатели прибыльности (рентабельности)

Организация анализа деятельности предприятия

Характеристика предприятия

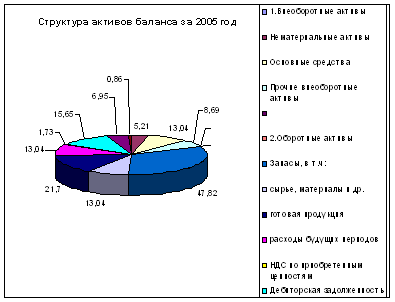

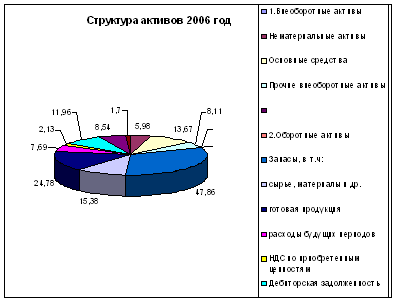

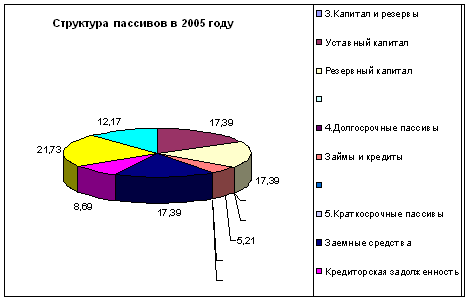

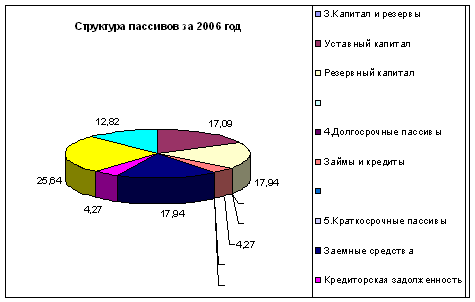

Анализ показателей платежеспособности и ликвидности

Увеличение собственного капитала

Анализ использования производственных мощностей

Анализ состояния и движения основных фондов

Анализ использования ОФ

Анализ производительности труда

Влияние выпуска продукции на изменение среднегодовой выработки на 1-го рабочего

Анализ использования материальных ресурсов предприятия и состояние запасов

Анализ затрат на производство продукции

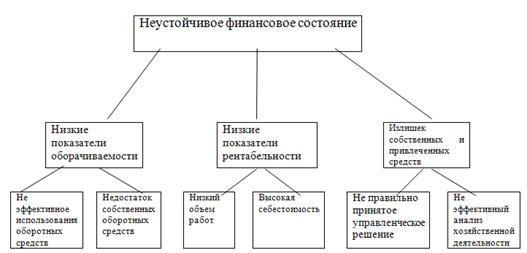

Мероприятия по улучшению финансового состояния предприятия

ЭКОЛОГИЧЕСКАЯ ЧАСТЬ

Предложения по улучшению природоохранительной деятельности

Навигация

Влияние выпуска продукции на изменение среднегодовой выработки на 1-го рабочего

Разработка мер по улучшению финансового состояния предприятия

171452

знака

49

таблиц

0

изображений

1. Влияние выпуска продукции на изменение среднегодовой выработки на 1-го рабочего

| Среднегодовая выработка на 1-го рабочего | = | тыс. руб. |

132,9-94,2=38,7 тыс. руб.

В результате увеличения выпуска продукции в 2000г. по сравнению с 1999г. на 4646 тыс. руб. или на 41,1% среднегодовая выработка на 1-го рабочего увеличилась на 38,7 тыс. руб. и составила 132,9 тыс. руб.

2. Влияние среднесписочной численности рабочих на изменение среднегодовой выработки на 1-го рабочего

| Среднегодовая выработка на 1-го рабочего | = | тыс. руб. |

97,9-132,9= -35 тыс. руб.

В результате увеличения среднесписочной численности рабочих в 2000г. по сравнению с 1999г. на 43 человека или на 35,8%, среднегодовая выработка на 1-го рабочего уменьшилась на 35 тыс. руб. и составила 97,9 тыс. руб.

Совокупное влияние: 38,7-35=3,7

2.3.3. Анализ динамики заработной платы.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение.

Таблица 2.3.3. Анализ фонда заработной платы.

| Вид оплаты | Сумма зарплаты, тыс. руб. | ||

| 1999 год. | 2000 год. | Отклонение +; - | |

| 1. Переменная часть оплаты труда рабочих 1.1. По сдельным расценкам 1.2. Премии за производственные результаты | 609 500 109 | 970 820 150 | +361 +320 +41 |

| 2. Постоянная часть оплаты труда рабочих 2.1. Повременная часть оплаты труда рабочих 2.2. Доплаты 2.2.1. За сверхурочное время работы 2.2.2. За стаж работы 2.2.3. За простои по вине предприятия | 600 600 - - - - | 1052 1052 - - - - | +452 +452 - - - - |

| 3. Всего оплаты труда рабочих без отпускных | 1209 | 2022 | +813 |

| 4. Оплата отпусков рабочих 4.1. Относящаяся к переменной части 4.2. Относящаяся к постоянной части | 195 57 138 | 280 90 190 | +85 +33 +52 |

| 5. Оплата труда служащих | 419 | 426 | +7 |

| 6. Общий фонд заработной платы В том числе: переменная часть постоянная часть | 1823 657 1166 | 2728 1060 1668 | +905 +403 +502 |

| 7. Удельный вес в общем фонде заработной плате, % переменной части постоянной части | 36,0 64,0 | 38,9 61,1 | +2,9 -2,9 |

Данные таблицы 2.3.3. показывают, что в 2000 году по сравнению с 1999 годом повременная часть оплаты труда увеличилась на 361 тыс. руб.

Постоянная часть оплаты труда также значительно увеличилась и составила 1052 тыс. руб., что выше 1999 года на 452 тыс. руб.

Как видно из таблицы, все виды доплат у предприятия отсутствуют как в 1999 году, так и в 2000 году.

Оплата труда служащих в 2000 году составила 426 тыс. руб., что выше 1999 года на 7 тыс. руб..

Общий фонд заработной платы в 2000 году составил 2728 тыс. руб., что выше 1999 года на 905 тыс. руб.

Увеличение фонда заработной платы свидетельствует о более эффективной работе предприятия в 2000 году по сравнению с 1999 годом. В 1999 году предприятие простаивало из-за отсутствия спроса на продукцию. В 2000 году простоев в работе предприятия не было в результате чего увеличился объем выпущенной продукции на 41,1%, а в результате этого и фонд заработной платы.

Доля отклонения фонда заработной платы отчетного года с учетом выпуска продукции составляет

ФЗП = 2728 – (657 * 1,411 + 1166) = 635 тыс. руб.

При расчете относительного отклонения по фонду заработной платы можно использовать поправочный коэффициент, который отражает удельный вес переменной заработной платы в общем объеме

| ФЗП = 2728 – ( 1823 * | 100% + (41,1 * 0,36) | = 635 тыс. руб. |

| 100% |

Следовательно на данном предприятии имеется относительный перерасход в использовании фонда заработной платы в размере 635 тыс. руб.

Похожие работы

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... деятельности фирмы. Состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость. 2 Анализ финансового состояния ООО «Торговый дом «Швейные товары» 2.1 Организационно-экономическая характеристика ООО «Торговый дом «Швейные товары» Предприятие ООО «Торговый дом «Швейные товары» представляет собой общество с ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев