Предприятие в условиях рынка

Факторы, влияющие на эффективное функционирование предприятия в условиях рынка

Финансовые ресурсы предприятия

Роль ценообразования на предприятии

Принципы и методы планирования на предприятии

Инновационная деятельность предприятия

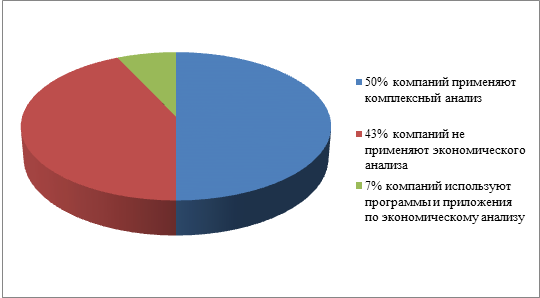

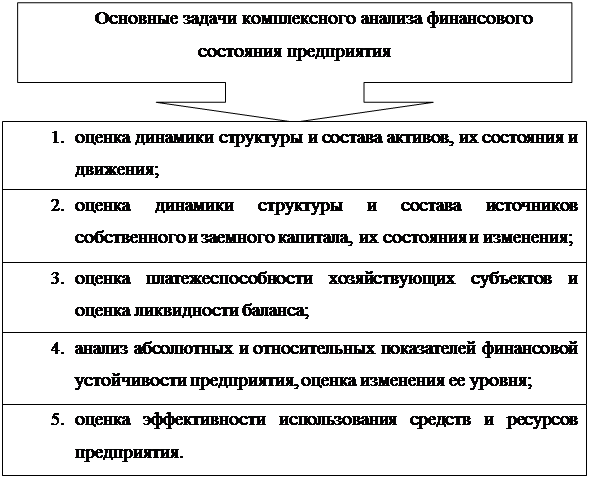

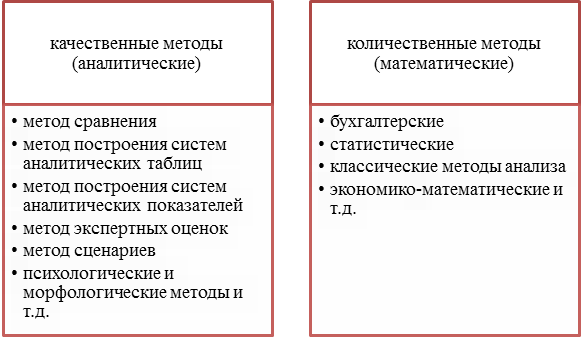

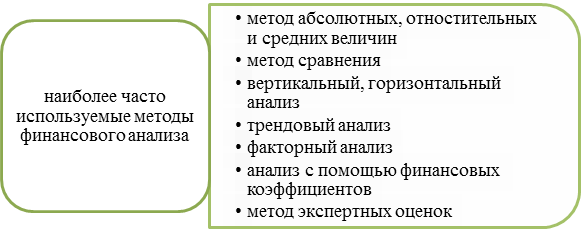

Анализ эффективности деятельности предприятия

Показатели прибыльности (рентабельности)

Организация анализа деятельности предприятия

Характеристика предприятия

Анализ показателей платежеспособности и ликвидности

Увеличение собственного капитала

Анализ использования производственных мощностей

Анализ состояния и движения основных фондов

Анализ использования ОФ

Анализ производительности труда

Влияние выпуска продукции на изменение среднегодовой выработки на 1-го рабочего

Анализ использования материальных ресурсов предприятия и состояние запасов

Анализ затрат на производство продукции

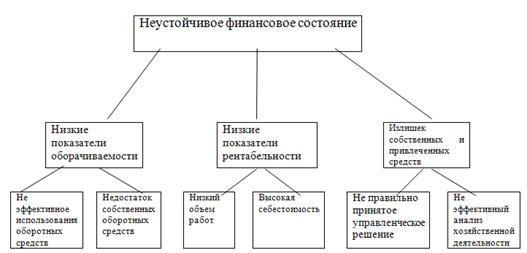

Мероприятия по улучшению финансового состояния предприятия

ЭКОЛОГИЧЕСКАЯ ЧАСТЬ

Предложения по улучшению природоохранительной деятельности

Навигация

Анализ состояния и движения основных фондов

Разработка мер по улучшению финансового состояния предприятия

171452

знака

49

таблиц

0

изображений

2.2.2. Анализ состояния и движения основных фондов.

Основные фонды (ОФ) - это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит свою стоимость на производимый с ее помощью продукт по частям и возмещается только после проведения нескольких производственных циклов.

В зависимости от назначения ОФ делятся на основные производственные и основные непроизводственные.

По степени участия в производственном процессе ОФ делятся на активные (машины, оборудование) и пассивные (здания, сооружения).

Важное значение имеет анализ движения и технического состояния ОФ, для этого рассчитываются следующие показатели:

| Коэффициент обновления | = | стоимость введения ОФ стоимость ОФ на конец года | ´ | 100% |

Показывает величины, введенные в действие за тот или иной период.

| Коэффициент выбытия | = | стоимость выбывших ОФ стоимость ОФ на начало года | ´ | 100% |

Показывает долю ОФ, ежегодно выбывающих из производства.

| Коэффициент износа | = | сумма износа ОФ первоначальная стоимость ОФ на соответствующую дату | ´ | 100% |

Показывает долю перенесенной стоимости ОФ в их первоначальную стоимость на начало года или конец отчетного года.

| Коэффициент годности | = | остаточная стоимость ОФ первоначальная стоимость ОФ | ´ | 100% |

Показывает долю еще неперенесенной стоимости ОФ в их первоначальную стоимость.

Таблица 2.2.2.

| Виды основных фондов | Наличие на начало года | В отчетном году, тыс. руб. | Наличие на конец года | Изменение за отчетный год | ||||

| сумма, тыс. руб. | удельный вес в общей стоимости ОФ, % | поступило | выбыло | сумма, тыс. руб. | удельный вес в общей стоимости ОФ, % | абсолютные величины, тыс. руб. | темпы прироста относительно прошлого года, % | |

| I. Основные средства | ||||||||

| 1. Здания | 8338 | 82,4 | - | - | 8338 | 81,4 | - | - |

| 2. Сооружения | 258 | 2,5 | - | - | 258 | 2,5 | - | - |

| 3. Машины и оборудование | 821 | 8,1 | 36 | - | 857 | 8,4 | +36 | 4,4 |

| 4. Транспортные средства | 621 | 6,2 | 20 | - | 641 | 6,3 | +20 | 3,2 |

| 5. Производственный и хозяйственный инвентарь | 86 | 0,8 | 57 | - | 143 | 1,4 | +57 | 66,3 |

| 6. Другие виды основных средств | - | - | - | - | - | - | - | - |

| Итого: | 10124 | 100 | 113 | - | 10237 | 100 | +113 | 1,1 |

Данные таблицы 2.2.2. показывают, что наибольшую долю в общей стоимости ОФ, как на начало, так и на конец года занимают здания. Их удельный вес в общей стоимости составляет: на начало года - 82,4%; на конец года - 81,4%

Таблица 2.2.3. Состояние и движение ОФ

| Показатели | 1999 год | 2000 год | Отклонение, (+;-) |

| 1. ОФ на начало года | 10094 | 10124 | +30 |

| 2. Ввод в действие ОФ | 30 | 113 | +83 |

| 3. Выбытие ОФ | - | - | - |

| 4. ОФ на конец года | 10124 | 10237 | +113 |

| 5. Среднегодовая стоимость ОФ | 10110 | 10182 | +72 |

| 6. Износ ОФ | 8545 | 8719 | +174 |

| 7. Остаточная стоимость ОФ | 1549 | 1405 | -144 |

| 8. Коэффициент годности | 15,3 | 13,9 | -1,4 |

| 9. Коэффициент износа | 84,7 | 86,1 | +1,4 |

| 10. Коэффициент обновления | 0,30 | 1,1 | +0,8 |

| 11. Коэффициент выбытия | - | - | - |

Данные таблицы 2.2.3. показывают, что стоимость ОФ на конец 2000 года составила 10237 тыс. руб., что выше 1999 года на 113 тыс. рублей. Это связано с вводом в действие новых машин и оборудования на 36 тыс. руб.; транспортных средств на 20 тыс. руб. и производственного и хозяйственного инвентаря на 57 тыс. рублей. Коэффициент обновления составил 1,1%. В результате ввода новых ОФ увеличилась и среднегодовая стоимость ОФ на 72 тыс. рублей.

Остаточная стоимость ОФ в 2000 году составила 1405 тыс. руб., что ниже 1999 года на 114 тыс. рублей. Такое снижение остаточной стоимости связано с увеличением износа ОФ в 2000 году по сравнению с 1999 годом на 174 тыс. рублей.

Коэффициент годности в 2000 году соответственно снизился на 1,4%.

Увеличение износа ОФ связано с их устареванием как морально, так и физически.

Различают полный и частичный износ ОФ. При полном износе действующие фонды ликвидируются и заменяются новыми. Частичный износ преодолевается ремонтом.

В современных условиях все большее значение приобретает учет морального износа. Появление новых, более совершенных видов оборудования с повышенной производительностью, лучшими условиями обслуживания и эксплуатации часто делает экономически целесообразным замену старых ОФ еще до их физического износа. Несвоевременная замена морально устаревшей техники приводит к тому, что на ней производится более дорогая и худшего качества продукции по сравнению с изготовляемой на более совершенных машинах и оборудовании. Это совершенно недопустимо в условиях рыночной конкуренции.

Похожие работы

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... деятельности фирмы. Состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость. 2 Анализ финансового состояния ООО «Торговый дом «Швейные товары» 2.1 Организационно-экономическая характеристика ООО «Торговый дом «Швейные товары» Предприятие ООО «Торговый дом «Швейные товары» представляет собой общество с ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев