Предприятие в условиях рынка

Факторы, влияющие на эффективное функционирование предприятия в условиях рынка

Финансовые ресурсы предприятия

Роль ценообразования на предприятии

Принципы и методы планирования на предприятии

Инновационная деятельность предприятия

Анализ эффективности деятельности предприятия

Показатели прибыльности (рентабельности)

Организация анализа деятельности предприятия

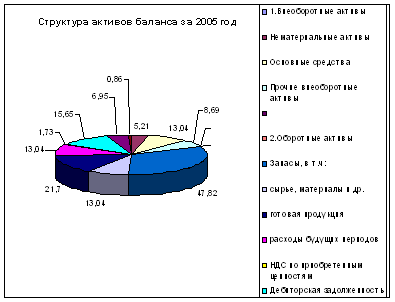

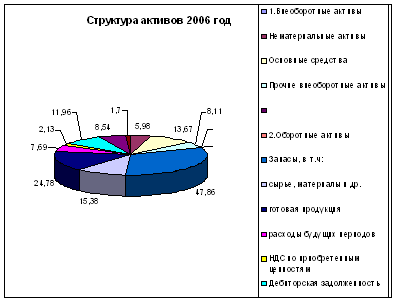

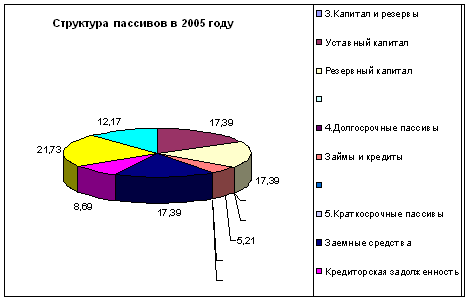

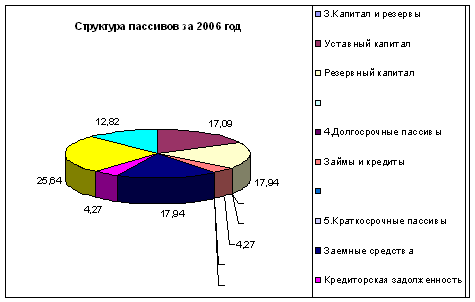

Характеристика предприятия

Анализ показателей платежеспособности и ликвидности

Увеличение собственного капитала

Анализ использования производственных мощностей

Анализ состояния и движения основных фондов

Анализ использования ОФ

Анализ производительности труда

Влияние выпуска продукции на изменение среднегодовой выработки на 1-го рабочего

Анализ использования материальных ресурсов предприятия и состояние запасов

Анализ затрат на производство продукции

Мероприятия по улучшению финансового состояния предприятия

ЭКОЛОГИЧЕСКАЯ ЧАСТЬ

Предложения по улучшению природоохранительной деятельности

Навигация

Анализ эффективности деятельности предприятия

Разработка мер по улучшению финансового состояния предприятия

171452

знака

49

таблиц

0

изображений

1.7. Анализ эффективности деятельности предприятия.

1.7.1. Показатели анализа и диагностики финансово-хозяйственной деятельности предприятия.

Оценка деятельности предприятия производится на основе комплексного анализа конечных итогов его эффективности. Экономическая суть эффективности предприятия состоит в том, чтобы на каждую единицу затрат добиться существенного увеличения прибыли. Количественно она измеряется сопоставлением двух величин: полученного в процессе производства результата и затрат живого и овеществленного труда на его достижение.

Результаты анализа экономической деятельности используются как база для выработки плановых решений последующего развития, а некоторые из них являются фондообразующими специальных и других фондов предприятия.

Измерение экономической эффективности предприятия требует ее качественной и количественной оценки, т.е. определения показателей эффективности деятельности предприятия.

Для различных целей анализа и диагностики финансово-хозяйственной деятельности предприятия применяют различные группы показателей.

1. Показатели использования материальных оборотных средств.

К ним относятся показатель оборачиваемости материальных запасов в днях и коэффициент маневренности.

Оборачиваемость материальных запасов в днях - отношение суммы материальных запасов к однодневному обороту по реализации:

Омз=Материальные запасы / Объем продаж / 360

С помощью данного соотношения устанавливается число дней, приходящихся на один оборот материальных запасов. Низкое значение данного показателя свидетельствует об устойчивом спросе на продукцию предприятия. Высокое значение показателя может означать, что предприятие имеет больше материальных запасов, чем ему необходимо, либо испытывает трудности со сбытом продукции. Для получения более точного результата в числителе формулы часто используют среднюю величину материальных запасов за период.

Коэффициент маневренности - отношение оборотного капитала (текущих активов) к собственному капиталу предприятия (в процентах)

| Км = | Текущие Собственный активы капитал |

Данный коэффициент показывает долю собственного капитала предприятия, находящегося в такой форме, которая, позволяет свободно им маневрировать, увеличивая закупки сырья, материалов, комплектующих изделий, изменяя номенклатуру поставок, приобретая дополнительное оборудование, осуществляя инвестиции в другие предприятия. По его величине можно судить о финансовой независимости предприятия, т.е. о способности предприятия не оказаться в положении банкротства в случае длительного технического перевооружения или трудностей со сбытом продукции. Чем выше данный коэффициент, тем ниже риск, с которым связано владение машинами и оборудованием, быстро устаревающими в условиях научно-технического прогресса.

2. Показатели платежеспособности.

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

В общем случае предприятие считается платежеспособным, если его общие активы превышают его внешние обязательства. Таким образом, чем больше превышение общих активов над внешними обязательствами, тем выше степень платежеспособности.

Для измерения уровня платежеспособности используют специальный коэффициент платежеспособности, который показывает долю собственного (акционерного) капитала предприятия в его общих обязательствах (в процентах):

| Кп = | Собственный Общие капитал обязательства |

Высокий коэффициент платежеспособности отражает минимальный финансовый риск и хорошие возможности для привлечения средств со стороны. Изменения в уровне коэффициента платежеспособности могут свидетельствовать также о расширении или сокращении деятельности корпорации (ее деловой активности).

При определении платежеспособности предприятия всегда необходимо анализировать финансовую структуру источников его средств, т.е. из каких средств финансируются его активы. Показатель, отражающий состояние финансовых средств предприятия получил название финансового отношения и определяется путем деления величины собственного капитала на размер внешних обстоятельств:

| ФО= | Собственный Внешние капитал обязательства |

Теоретически считается нормальным соотношением между собственным капиталом и внешними обязательствами 2:1, при котором 33% общего финансирования осуществляется из заемных средств.

Частный вариант финансового отношения - отношение собственного капитала к размеру долгосрочных обязательств:

| ФО= | Собственный Долгосрочные капитал обязательства |

Высокое значение данного показателя характеризует низкий риск банкротства и хорошую платежеспособность.

Уровень возврата долгосрочных обязательств - отношение операционной прибыли к сумме выплачиваемых за год процентов:

| Ув = | Операционная Выплачиваемые прибыль проценты |

Высокий коэффициент означает хорошие возможности возврата кредитов и низкую вероятность неплатежеспособности (банкротства).

Похожие работы

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... деятельности фирмы. Состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость. 2 Анализ финансового состояния ООО «Торговый дом «Швейные товары» 2.1 Организационно-экономическая характеристика ООО «Торговый дом «Швейные товары» Предприятие ООО «Торговый дом «Швейные товары» представляет собой общество с ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев