Предприятие в условиях рынка

Факторы, влияющие на эффективное функционирование предприятия в условиях рынка

Финансовые ресурсы предприятия

Роль ценообразования на предприятии

Принципы и методы планирования на предприятии

Инновационная деятельность предприятия

Анализ эффективности деятельности предприятия

Показатели прибыльности (рентабельности)

Организация анализа деятельности предприятия

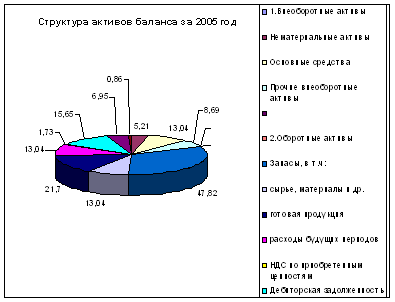

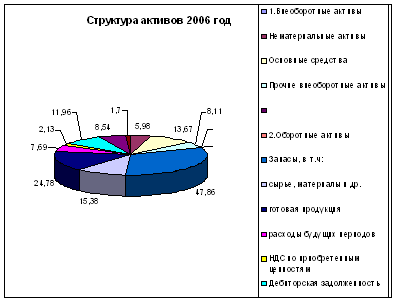

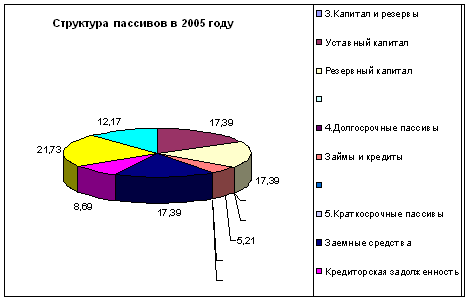

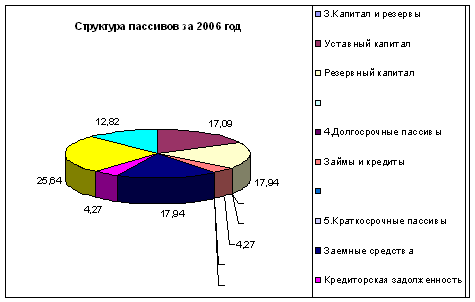

Характеристика предприятия

Анализ показателей платежеспособности и ликвидности

Увеличение собственного капитала

Анализ использования производственных мощностей

Анализ состояния и движения основных фондов

Анализ использования ОФ

Анализ производительности труда

Влияние выпуска продукции на изменение среднегодовой выработки на 1-го рабочего

Анализ использования материальных ресурсов предприятия и состояние запасов

Анализ затрат на производство продукции

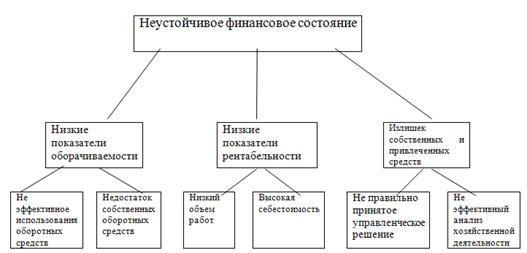

Мероприятия по улучшению финансового состояния предприятия

ЭКОЛОГИЧЕСКАЯ ЧАСТЬ

Предложения по улучшению природоохранительной деятельности

Навигация

Мероприятия по улучшению финансового состояния предприятия

Разработка мер по улучшению финансового состояния предприятия

171452

знака

49

таблиц

0

изображений

3. Мероприятия по улучшению финансового состояния предприятия.

3.1. Варианты дальнейшего использования имущества предприятия.

В самом начале экономических реформ еще в 1991 году приказом Российского государственного концерна по производству текстильной продукции было ликвидировано государственное предприятие Михайловская фабрика нетканых материалов. Для того, чтобы сохранить производство, рабочие места, трудовой коллектив, комитет по управлению государственным имуществом Рязанской области принял на себя обязанности арендодателя государственного имущества и передал имущество в аренду трудовому коллективу фабрики. Затем на основании Указа Президента России от 14 октября 1992 года №1230 создал общество с ограниченной ответственностью «Михайловская фабрика нетканых материалов», с которым договор аренды и был перезаключен.

В соответствии с договором аренды ООО «Михайловская фабрика нетканых материалов» обязалось использовать государственное имущество по назначению, сохранять его в рабочем состоянии и своевременно платить арендную плату.

На протяжении всего этого периода фабрика систематически нарушала договор аренды в части внесения арендной платы. За весь период аренды оплачено менее 3% начисленной арендной платы, да и то по взаимозачету, а не «живыми» деньгами, чем был нанесен урон областному бюджету.

Традиционно фабрика выпускала нетканые материалы – такие, как настилы для одеял и одеяла, ватин прошивной и иглопробивной, матрацы, подушки и др.

Оставшись без сырьевой базы Узбекистана и Таджикистана из-за разрушившихся хозяйственных связей, фабрика испытывала большие финансовые трудности, необходимо было выработать новые экономические и организационные методы работы.

На совещаниях в комитете по управлению государственным имуществом руководство фабрики неоднократно давало доверие, что найдут пути вывода фабрики из сложного финансового положения, в том числе за счет удешевления сырьевой базы – используя переработку утильсырья, увеличения рынка сбыта, повышение эффективности используемых площадей путем приобретения и установки оборудования для переработки хлопкосодержащего утильсырья в сырьевую смесь и ряд других мер.

Было сделано немало: из вторичного сырья выпускался ватин для пошива одежды военнослужащих, сельхозработников, работников Севера.

Однако этих мер оказалось недостаточно, чтобы решить проблему финансовой устойчивости фабрики.

Комитет неоднократно переносил сроки взыскания задолженности по арендной плате на более поздний срок. Дважды обращались с иском в арбитражный суд, и дважды арбитражный суд выносил решение о взыскании задолженности по арендной плате, но и решения суда до настоящего времени так и не исполнены.

Проанализировав всю финансово-хозяйственную деятельность фабрики, можно предложить следующие варианты дальнейшего использования имущества:

- создание областного государственного унитарного предприятия;

- передача в аренду другому арендатору;

- передача в муниципальную собственность Михайловского района;

- создание на базе имущественного комплекса акционерного общества со 100% участием области;

- продажа на конкурсе с инвестиционными и социальными условиями.

Но, учитывая необходимость сохранения рабочих мест, на фабрике трудятся порядка 200 человек, наиболее приемлемым решением вопроса дальнейшего использования имущественного комплекса будет создание на его базе акционерного общества со 100% государственной собственностью с возможностью последующей продажи 75% акций на торгах с инвестиционными условиями.

3.2. Мероприятия по улучшению платежеспособности и финансовой устойчивости предприятия.

Анализ финансово-хозяйственной деятельности Михайловской фабрики нетканых материалов показал, что общая сумма кредиторской задолженности предприятия на 1 апреля 2001 года составляет 7489 тыс. руб. Сюда относится задолженность перед персоналом организации по заработной плате, задолженность перед государственными внебюджетными фондами, задолженность перед бюджетом, задолженность перед Госкомимуществом.

Месячная сумма кредиторской задолженности без заработной платы составляет 63 тыс. руб., зарплата включена в себестоимость продукции.

Общая месячная сумма прибыли предприятия составляет 133 тыс. руб., в том числе: прибыль от реализации ватина х/б в сумме 10,2 тыс. руб.; прибыль от реализации полотна обтирочного в сумме 102,2 тыс. руб.; прибыль от реализации настилов 160см. в сумме 21,0 тыс. руб. Прибыль от реализации одеял, матрацев и подушек фабрика в настоящее время не получает в связи с отсутствием спроса на них.

Месячной суммы прибыли от реализации ватина, полотна обтирочного и настила 160 см хватит для покрытия месячной суммы кредиторской задолженности: 133 – 63 = 70 тыс. руб.

Оставшиеся 70 тыс. руб. фабрика может использовать для покрытия общей суммы кредиторской задолженности, однако данная сумма очень незначительна и поэтому предприятию предлагается следующее решение этой проблемы.

29 мая 2001 года фабрика заключила очень выгодный договор с ЗАО ТД «Тракт» (Приложение 14). Данная фирма занимается пошивом курток и костюмов ватных для Министерства внутренних дел России. Этот договор очень необходим фабрике для того, чтобы хотя бы незначительно улучшить свое финансовое положение.

Согласно этому договору фабрика обязуется поставить, а ЗАО ТД «Тракт» принять и оплатить продукцию (вату швейную) согласно спецификациям (приложениям), являющимися неотъемлемыми частями этого договора. (Приложение 15).

Поставляемый товар по своему качеству и комплектности должен соответствовать ГОСТам, ТУ.

Поставляемая по договору продукция оплачивается по договорной цене. Эта цена с НДС составляет 48,95 руб. за единицу продукции.

ЗАО ТД «Тракт» производит 100%-ную предоплату за каждую наработанную партию. Общая сумма будет составлять 890 тыс. руб. ежемесячно.

Продукция будет отгружаться покупателю на условии самовывоза в течение 3-х дней с момента оплаты. Дату прибытия продукции покупатель обязан согласовать с поставщиком. Право собственности на продукцию переходит от продавца к покупателю в момент погрузки на транспортное средство.

В случае невыполнения срока отгрузки по вине поставщика, он обязан будет оплатить штраф покупателю в размере 0,3% от суммы неотгруженной вовремя продукции за каждый день просрочки отгрузки.

Срок действия данного договора: с момента подписания до 31 декабря 2001 года. Но есть согласование, что данный договор будет продлен еще на ряд лет.

Производство настила 180 см будет осуществляться на агрегатах АЧВ-5, которые до недавнего времени простаивали в связи с отсутствием спроса на продукцию. Мощность одного агрегата составляет 500 настилов в сутки. Обеспеченность рабочей силой 100%-ная.

Для обоснования эффективности данного предложения составлена калькуляция на месячный объем производства настила 180 см.

Таблица 3.2.1.

| Элементы затрат | Сумма затрат, тыс. руб. |

| 1. Сырье 2. Электроэнергия и топливо 3. Транспортные расходы 4. Заработная плата 5. Социальное страхование 6. Пенсионный фонд 7. Расходы на содержание и эксплуатацию оборудования 8. Общецеховые расходы 9. Общефабричные расходы 10. Прочие расходы 11. Внепроизводственные расходы 12. Полная себестоимость всей партии 13. Сумма реализации 14. Прибыль от реализации настилов | 554,0 4,0 3,3 82,5 4,4 24 11,6 19,3 18,7 1,5 5,6 728,9 890 161,1 |

При условии, что данная партия товара имеет цену реализации в сумме 890 тыс. руб., предприятие сможет ежемесячно получать 890 – 728,9 = 161,1 тыс. руб. прибыли. Данная сумма прибыли с учетом 70 тыс. руб. прибыли от реализации других видов продукции будет направлена на покрытие общей суммы кредиторской задолженности в размере 7489 тыс. руб.

Рассчитаем время, необходимое предприятию для погашения кредиторской задолженности

161,1 + 70 = 231 тыс. руб.

7489 / 231 = 32 месяца, что составляет 2 года 7 месяцев.

Следовательно, фабрика может погасить имеющеюся задолженность на 2 года 7 месяцев, а кредиторская задолженность, возникающая ежемесячно будет покрываться за счет суммы прибыли от реализации других видов продукции.

Вывод по главе 3.Фабрика нетканых материалов в настоящее время находится в очень тяжелом финансовом положении. У предприятия имеются огромные долги перед бюджетом, перед внебюджетными фондами, перед персоналом организации по заработной плате, задолженность перед Госкомимуществом.

Для того, чтобы покрыть эти долги предприятие сделало немало: расширило рынок сбыта своей продукции, повысило качество продукции, приобрело оборудование для переработки хлопкосодержащего утильсырья в сырьевую смесь, выпускала ватин для пошива одежды сельхозработников и т.д.

Однако, как показал анализ финансово-хозяйственной деятельности, этих мер оказалось недостаточно, чтобы решить проблему финансовой устойчивости, поэтому фабрика в настоящее время остается убыточным предприятием и стоит на пороге процедуры банкротства.

Для того, чтобы улучшить финансовое состояние фабрики были предложены следующие мероприятия:

- создание областного государственного унитарного предприятия;

- передача в аренду другому арендатору;

- передача в муниципальную собственность Михайловского района;

- создание на базе имущественного комплекса акционерного общества со 100%-ым участием области;

- продажа на конкурсе с инвестиционными и социальными условиями;

- покрытие долговых обязательств в сумме 7489 тыс. руб. за счет получения прибыли от увеличения объема производства настила 180 см.

Похожие работы

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... деятельности фирмы. Состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость. 2 Анализ финансового состояния ООО «Торговый дом «Швейные товары» 2.1 Организационно-экономическая характеристика ООО «Торговый дом «Швейные товары» Предприятие ООО «Торговый дом «Швейные товары» представляет собой общество с ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев