Методики оценки финансового состояния

Общая характеристика ООО "Бетран - 2"

Оценка финансовой устойчивости предприятия

Оценка платежеспособности и ликвидности

Оценка деловой активности и финансовых результатов

Основные направления оздоровления финансового состояния предприятия

Предложение конкретных мероприятий и их экономические обоснование

Навигация

Оценка финансового состояния организации, проблемы и методы улучшения

Оценка финансового состояния организации, проблемы и методы улучшения

121960

знаков

25

таблиц

5

изображений

Министерство образования и науки российской Федерации

Федеральное агентство по образованию

Новосибирский государственный университет экономики и управления

Институт_____________________ИЗО_________________________

Кафедра____________________Финансов_________________________

Дипломная работа

по специальности высшего профессионального образования

Финансы и кредит

Оценка финансового состояния организации, проблемы и методы улучшения

Исполнитель

студент гр. ФКП 52

Королькова Е.Г.

Научный руководитель

Савельева М.Ю.

Новосибирск 2008

Содержание

Введение

Глава 1. Теоретические основы анализа финансового состояния организации

1.1 Понятие финансового состояния, цели и задачи его оценки

1.2 Методики оценки финансового состояния

1.3 Причины финансовой неустойчивости предприятий

Глава 2. Оценка финансового состояния ООО "Бетран-2"

2.1 Общая характеристика ООО "Бетран-2"

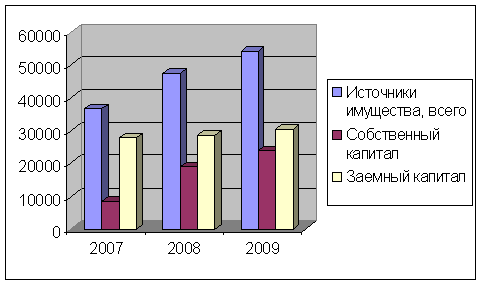

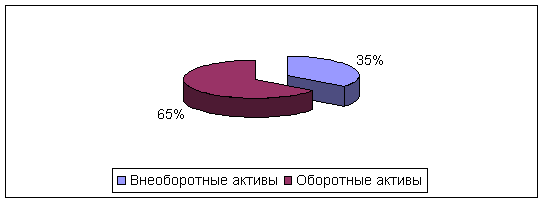

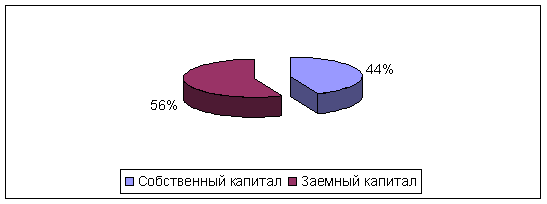

2.2 Оценка финансовой устойчивости предприятия

2.3 Оценка платежеспособности и ликвидности

2.4 Оценка деловой активности и финансовых результатов

Глава 3. Разработка основных мероприятий по укреплению финансового состояния ООО "Бетран-2"

3.1 Основные направления оздоровления финансового состояния предприятия

3.2 Предложение конкретных мероприятий и их экономические обоснование

Заключение

Список использованной литературы

Приложение

Введение

В настоящее время множество российских предприятий испытывают финансовые трудности. Неплатежеспособность и последующие банкротства предприятий все чаще становятся предметом рассмотрения судов. Перед финансовыми менеджерами встают задачи предотвратить кризисные явления и обеспечить устойчивое положение своих предприятий.

Для предотвращения финансовых трудностей, обеспечения выживаемости предприятий, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние как своего предприятия, так и существующих потенциальных конкурентов. Результаты анализа финансового состояния организаций необходимы менеджменту, собственнику, кредитующей организации для принятия обоснованных управленческих решений.

Цель анализа состоит не только в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Таким образом, одной из самых главных задач финансового менеджмента является оценка финансового состояния предприятия, что в свою очередь служит базой для принятия управленческих решений, для разработки мер по улучшению финансового состояния предприятия, для его успешного функционирования, для привлечения инвестиций.

Цель данной дипломной работы - на основе имеющихся данных оценить финансовое состояние предприятия, выявить основные проблемы и пути их решения.

Для реализации поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие финансового состояния, цели и задачи его оценки;

- рассмотреть методики оценки финансового состояния;

- провести оценку динамики и структуры бухгалтерского баланса;

- определить финансовую устойчивость предприятия;

- оценить платежеспособность и ликвидность предприятия;

- оценить эффективность использования оборотных активов;

- оценить финансовые результаты;

- провести оценку вероятности банкротства;

- выявить проблемы и разработать мероприятия по улучшению финансового состояния предприятия.

Объектом исследования является предприятие по выполнению строительно-монтажных работ – ООО "Бетран - 2".

Информационной базой для подготовки дипломной работы послужили данные бухгалтерской отчётности ООО "Бетран - 2". Теоретической базой послужили труды: Шеремета А.Д., Сайфулина Р.С.; Ковалева В.В.; Савицкой Г.В; Бланка И.А. и др., а также издания периодической печати, такие как "Экономист", "Российский экономический журнал", "Финансы" и др.

Структура дипломная работа состоит из введения, трёх глав, заключения, списка использованной литературы и приложений.

В 1 главе исследованы теоретические вопросы. Во 2 главе проведена оценка финансового состояния предприятия. В 3 главе разработаны основные мероприятия по укреплению финансового состояния организации.

Глава 1. Теоретические основы анализа финансового состояния организации

1.1 Понятие финансового состояния, цели и задачи его оценки

Развитие теории оценки финансового состояния в России происходит преимущественно на основе заимствований из зарубежных источников. Это обусловило разнообразие используемых терминов при определении сходных понятий, а также различное толкование одних и тех же терминов.

Во-первых, финансовое состояние понимается как характеристика размещения средств предприятия и их динамики в процессе воспроизводства, отражающая также способность предприятия к дальнейшему развитию.

А. Д. Шеремет и Р.С. Сайфулин отмечают, что "…финансовое состояние предприятия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способность предприятия погашать свои обязательства в срок и в полном объеме, а также другими факторами"

Г. В. Савицкая трактует финансовое состояние предприятия как экономическую категорию, отражающую состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В некоторых определениях особо подчеркивается планово-контрольный аспект. М.И. Баканов, А.Д. Шеремет указывают: "Финансовое состояние предприятия характеризует размещение и использование средств предприятия. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, если они предусмотрены планом, а также скоростью оборота производственных фондов и особенно собственных средств".

Во-вторых, финансовое состояние рассматривается как составная часть экономического потенциала предприятия, отражающая финансовые результаты его деятельности.

В частности В. В. Ковалев полагает, что в основу анализа финансового состояния "…заложено понятие экономического потенциала коммерческой организации и его перманентные изменения с течением времени". Под экономическим потенциалом понимается "…способность предприятия достигать поставленные перед ним цели, используя имеющиеся у него материальные, трудовые и финансовые ресурсы".

Выделяют две стороны экономического потенциала: имущественное положение и финансовое состояние.

Имущественное положение характеризуется величиной, составом и состоянием активов, которыми владеет и распоряжается предприятие. Оно изменяется с течением времени за счет различных факторов, главным из которых являются достигнутые за истекший период финансовые результаты. Финансовое состояние определяется достигнутыми за отчетный период финансовыми результатами, приведенными в отчете о прибылях и убытках, и, кроме того, описывается некоторыми статьями баланса, а также соотношениями между ними.

При этом с позиции краткосрочной перспективы говорят о ликвидности и платежеспособности предприятия, а в долгосрочном плане о его финансовой устойчивости.

В-третьих, существует учетноаналитический подход к определению финансового состояния как совокупности показателей финансовой отчетности предприятия.

Л. Т. Гиляровская и Д. А. Ендовицкий под оценкой финансового состояния подразумевают часть финансового анализа, характеризующуюся "…определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату ( начало и конец квартала, полугодия, девяти месяцев, года) как остатки по конкретным счетам или комплексу счетов бухгалтерского учета. Финансовое состояние организации характеризует в самом общем виде изменения в размещении средств и источниках их покрытия (собственных или заемных) на конец периода по сравнению с их началом"

В-четвертых, финансовое состояние понимают как характеристику инвестиционной привлекательности предприятия, его конкурентоспособности на финансовом рынке.

В частности, И. Т. Балабанов определяет финансовое состояние хозяйствующего субъекта как характеристику его финансовой конкурентоспособности (т. е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Таким образом, финансовое состояние можно определить как результат системы отношений, возникающих в процессе кругооборота средств субъекта хозяйствования, а также источников этих средств, характеризующий на определенную дату наличие различных активов, размеры обязательств, способность субъекта хозяйствования функционировать и развиваться в изменяющейся внешней среде, текущую и будущую возможность удовлетворять требования кредиторов, а также его инвестиционную привлекательность.

Главной целью анализа финансового состояния является оценка и идентификация внутренних проблем предприятия для подготовки, обоснования и принятия различных управленческих решений, в том числе в области развития, выхода из кризиса, перехода к процедурам банкротства, покупки-продажи бизнеса или пакета акций, привлечения инвестиций (заемных средств).

В научной экономической литературе выделяют следующие основные группы задач, необходимость решения которых обусловлена целью оценки финансового состояния предприятия.

1) Идентификация финансового положения.

2) Выявление изменений финансового состояния во времени.

3) Выявление основных факторов, вызвавших изменения в финансовом состоянии.

4) Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

5) Прогнозирование возможных финансовых результатов, экономической рентабельности исходя их реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

6) Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Содержание оценки финансового состояния во многом определяется тем, кто является пользователем информации (собственники, акционеры, кредиторы, поставщики, инвесторы, наемные работники) и какова сфера экономических интересов в оценке различных сторон и аспектов финансовой деятельности предприятия.

В общем виде оценка финансового состояния включает следующие этапы:

- сбор необходимой информации;

- оценка достоверности информации (как правило, с использованием результатов независимого аудита);

- обработка информации ( составление аналитических таблиц и агрегированных форм отчетности);

- расчет показателей структуры финансовых отчетов (вертикальный анализ);

- расчет показателей изменения статей финансовых статей отчетов (горизонтальный анализ);

- оценка текущей и перспективной ликвидности баланса;

- расчет финансовых коэффициентов по основным аспектам финансовой деятельности или промежуточным финансовым показателям – финансовой устойчивости, платежеспособности, деловой активности, рентабельности;

- сравнительный анализ значений финансовых коэффициентов с общепризнанными и среднеотраслевыми нормативами и анализ изменений финансовых коэффициентов для выявления тенденций ухудшения или улучшения хозяйственной деятельности предприятия;

- оценка положения предприятия на рынке ценных бумаг;

- подготовка заключения о финансовом состоянии предприятия на основе результатов финансового анализа.

Похожие работы

... ; сообщения финансовых органов; информация органов банковской системы; информация товарных, фондовых и валютных бирж; прочая информация. 1.3. Методические основы оценки финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... : Деловая игра «Дельта»»: Учеб. пособие. – Мн.: Белфранс. – 1997. – 107 с. 3. Ковалёв А. И., Привалов В. П. «Анализ финансового состояния предприятия». – Издание 2-е, переработанное и дополненное – М.: Центр экономики и маркетинга. – 1997. - 192 с. 4. Рудая И. Л. «Стратегическая деловая игра «Никсдорф Дельта»»: Учеб. пособие. – М.: Финансы и статистика. – 2002. - 280 с. 5. Рудая И. Л. « ...

... вес оборотных активов в общей сумме всех активов, % 69,4 64,8 Период оборачиваемости оборотных активов (дни) 82 122 Экономическая рентабельность активов, % 24,5 10,3 Для укрепления финансового состояния организации ЗАО "Железобетонспецстрой" рекомендуется уменьшить дебиторскую задолженность. Для этого следует провести ряд мероприятий: 1) сформировать систему кредитных условий на ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

0 комментариев