Предприятие в условиях рынка

Факторы, влияющие на эффективное функционирование предприятия в условиях рынка

Финансовые ресурсы предприятия

Роль ценообразования на предприятии

Принципы и методы планирования на предприятии

Инновационная деятельность предприятия

Анализ эффективности деятельности предприятия

Показатели прибыльности (рентабельности)

Организация анализа деятельности предприятия

Характеристика предприятия

Анализ показателей платежеспособности и ликвидности

Увеличение собственного капитала

Анализ использования производственных мощностей

Анализ состояния и движения основных фондов

Анализ использования ОФ

Анализ производительности труда

Влияние выпуска продукции на изменение среднегодовой выработки на 1-го рабочего

Анализ использования материальных ресурсов предприятия и состояние запасов

Анализ затрат на производство продукции

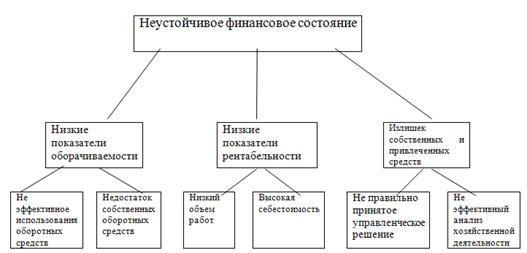

Мероприятия по улучшению финансового состояния предприятия

ЭКОЛОГИЧЕСКАЯ ЧАСТЬ

Предложения по улучшению природоохранительной деятельности

Навигация

Анализ затрат на производство продукции

Разработка мер по улучшению финансового состояния предприятия

171452

знака

49

таблиц

0

изображений

2.5. Анализ затрат на производство продукции.

Важным показателем, характеризующим работу промышленных предприятий, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Элементы затрат: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты.

Основные статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Таблица 2.5.1. Затраты на производство продукции| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| 1999 год | 2000 год | +; - | 1999 год | 2000 год | +;- | |

| Материальные затраты Заработная плата Отчисления на социальные нужды Амортизация основных средств Прочие производственные расходы | 7076 1823 711 36 228 | 13565 2728 925 34 400 | +6489 +905 +214 -2 +172 | 68,2 17,6 6,9 0,3 2,2 | 74,9 15,1 5,1 0,2 2,2 | +6,7 -2,5 -1,8 -0,1 - |

| Итого производственных затрат | 10121 | 17652 | +7531 | 97,6 | 97,4 | -0,2 |

| Коммерческие расходы | 247 | 467 | +220 | 2,4 | 2,6 | +0,2 |

| Полная себестоимость в том числе: переменные расходы постоянные расходы | 10368 7258 3110 | 18368 12683 5436 | +7751 +5425 +2326 | 100 70 30 | 100 70 30 | - - - |

18119 / 10368 * 100% = 174,8

Затраты предприятия в 2000 году по сравнению с 1999 годом выше на 74,8% или на 7751 тыс. руб.

Как видно из таблицы у предприятия наблюдается перерасход по всем видам затрат, особенно по материальным затратам.

Сумма материальных затрат в 2000 году составила 13565 тыс. руб., что выше 1999 года на 6489 тыс. руб.

Также увеличилась сумма, как переменных расходов, так и постоянных. Сумма переменных затрат составила 12683 тыс. руб., что на 5425 тыс. руб. выше 1999 года.

Сумма постоянных затрат в 2000 году составила 5436 тыс. руб., что выше 1999 года на 2326 тыс. руб.

Изменилась несколько структура затрат: доля материальных затрат увеличилась на 6,7%, доля коммерческих расходов на 0,2%. Доля зарплаты уменьшилась на 2,5%, доля амортизации на 0,1%.

Рост суммы затрат связан с увеличением объема выпущенной продукции.

7258 * 1,411 + 3110 – 10368 = 2983 тыс. руб.

В связи с увеличением объема выпущенной продукции на 41,1%, сумма затрат возросла на 2983 тыс. руб.

Вывод по главе 2.По приведенному анализу финансово-хозяйственного состояния Михайловской фабрики нетканых материалов, можно сделать вывод, что как в 1999 году, так и в 2000 фабрика является неплатежеспособным и неустойчивым предприятием.

Анализ производственных результатов работы показал, что выпускаемая фабрикой продукция пользуется сезонным спросом. Наиболее благоприятный период для предприятия наступает зимой и осенью. Летом же продукция не пользуется спросом и в результате этого предприятие выполняет лишь незначительные заказы.

В результате сезонного спроса на продукцию, а также в связи с тяжелым финансовым положением и отсутствием денежных средств фактический запас сырья на фабрике рассчитан на 3 дня. Нормативный же запас должен составлять 3 месяца.

В результате отсутствия спроса на продукцию, часть оборудования простаивает, т.к. предприятие работает только в 2 смены, хотя количество установленного оборудования предусмотрено для работы в 3 смены.

Следует отметить, что продукция фабрики является качественной, т.е. полностью соответствует всем требованиям стандартов и технических условий.

В результате строгого контроля за качеством продукции, предприятие добилось того, что в течение 2000 года не по одному из видов продукции претензий не поступало.

Анализ результатов технического состояния и развития показал, что в целом предприятие обеспечено всеми необходимыми основными фондами (зданиями, сооружениями, машинами, оборудованием, транспортными средствами) для своей деятельности. Наибольший удельный вес в общей стоимости основных фондов занимают здания – 81,4%.

Машины и оборудование имеющиеся на предприятии устарели как морально так и физически. Уровень износа составил 95,3%. В течение 2000 года предприятие внедрило в производство новых машин, оборудования и транспортных средств на сумму 56 тыс. руб. Уровень обновляемости составил только 3,7%.

Коэффициент износа ОФ в 2000 году составил 86,1%, что выше на 1,4% 1999 года.

Коэффициент годности наоборот снизился на 1,4% и составил 13,9%.

Объем выпущенной продукции в 2000 году по сравнению с 1999 годом возрос на 41,1%. В результате этого увеличилась фондоотдача на 45,5%, а фондоемкость, как обратный показатель фондоотдачи, снизилась на 33,3%.

Рост фондоотдачи и снижение фондоемкости свидетельствует об эффективном использовании основных фондов на предприятии.

Анализ использования трудовых ресурсов показал, что в целом за 2000 год на предприятии наблюдается полное использование трудовых ресурсов.

Произошло увеличение среднесписочной численности на 35,8%.

Среднегодовая выработка на одного рабочего возросла на 3,9%; среднегодовая выработка на одного работающего возросла на 10,6%. Кроме того, увеличилось общее число отработанных человеко-дней на 33,3%; общее число отработанных человеко-часов – на 43,5%.

Среднее количество дней, отработанных одним рабочим увеличилось на 4,1%.

Средняя продолжительность рабочего дня увеличилась на 16,7%.

В результате увеличения среднесписочной численности ППП на 35,8%, а также в результате увеличения объема выпущенной продукции на 41,1%, возрос фонд заработной платы на 49,6%.

В целом у предприятия наблюдается относительный перерасход в использовании фонда заработной платы в размере 635 тыс. руб.

Увеличение объема выпущенной продукции повлияло также и на увеличение расхода материальных ресурсов. За 2000 год у предприятия наблюдается увеличение расхода по всем видам материальных ресурсов.

Материалоемкость продукции в 2000 году увеличилась на 50%, а материалоотдача, как обратный показатель, уменьшилась на 25%. Это свидетельствует о неэффективном и нерациональном использовании материальных ресурсов на фабрике.

Рост объема выпущенной продукции повлиял также на увеличение затрат на производство продукции.

В связи с увеличением объема выпущенной продукции на 41,1%, сумма затрат возросла на 2983 тыс. руб.

Проанализировав всю финансово-хозяйственную деятельность фабрики нетканых материалов, можно сделать вывод, что в 2000 году предприятие работает более эффективно по сравнению с 1999 годом. Об этом свидетельствует все рассмотренные выше показатели.

Если в 1999 году в работе предприятия наблюдались простои из-за отсутствия спроса на продукцию, то в 2000 году заказав на продукцию фабрики было больше, поэтому простоев в работе не было. В результате этого увеличился объем выпущенной продукции, который в значительной степени повлиял на увеличение всех рассмотренных выше показателей.

Похожие работы

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... деятельности фирмы. Состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость. 2 Анализ финансового состояния ООО «Торговый дом «Швейные товары» 2.1 Организационно-экономическая характеристика ООО «Торговый дом «Швейные товары» Предприятие ООО «Торговый дом «Швейные товары» представляет собой общество с ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев