Роль кредита в развитии экономики и его границы

Развитие коммерческих банков ПМР в сфере кредитования

Мониторинг промышленных предприятий

Предоставление банковского кредита (формы, виды, принципы)

Банковские кредиты по порядку погашения можно разделить на две группы

Организация и обеспечение возвратности кредита

Виды залога – в зависимости от предмета (объекта) залога

Оценка кредитоспособности и платежеспособности заемщика

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

Залог и залоговое право

Страхование банковских вкладов

Процесс банковского кредитования и

Разработать план возврата кредитов с целью максимизации шансов банка получить полное возмещение своих средств

Законом или договором на залогодержателя может возлагаться обязанность страховать переданное в его владение заложенное имущество

Договор о реализации №158 от 20.10.01г. ! 5. Задолженность по про-

Банк предоставляет Заемщику кредит в сумме 5000 (пять тысяч ) _______

Навигация

Организация и обеспечение возвратности кредита

Залог как форма обеспечения возвратности кредита

280842

знака

23

таблицы

2

изображения

2.2. Организация и обеспечение возвратности кредита

При выдаче кредита и оформлении кредитного договора возникает обязательство заемщика перед банком – кредитором по погашению долга. Практика показывает, что наличие обязательства еще не означает гарантии своевременного возврата. Практически все кредиты связаны с риском. И хотя риск можно минимизировать путем тщательного и глубокого анализа кредитоспособности заемщика, все же полностью исключить невозможно. Поэтому банк совместно с заемщиком определяет конкретный источник погашения кредита и способ обеспечения полноты и своевременности его возврата. Для финансово-устойчивых организаций в качестве источника погашения кредита банк может определять выручку от реализации продукции, товаров, а для менее стабильных – устанавливать дополнительные гарантии по его возврату. Принимая обеспечение по ссуде, банк получает некоторые права сверх основных прав, установленных по кредитному договору, в отношении возбуждения иска против заемщика и привлечения его к ответственности при неисполнении договора по погашению ссуды.

Таким образом, обеспечение исполнения обязательства уменьшает риск непогашения ссуды (кредитный риск) в случае неплатежеспособности, банкротства, ликвидации должника или его нежелания погасить долг.

Для обеспечения возврата кредитов коммерческие банки могут использовать все способы обеспечения исполнения обязательств, предусмотренные действующим законодательством. Так, согласно Гражданскому кодексу ПМР[1] исполнение обязательств может обеспечиваться следующими способами: неустойкой; залогом; удержанием имущества должника; поручительством; банковской гарантией; задатком и другими способами, не предусмотренными законом, но не противоречащими принципам гражданского законодательства.

Надо отметить, что с древнейших времен одним из способов обеспечения долга служили долговое рабство и самозаклад. Между тем уже тогда были известны применяемые ныне способы обеспечения заемного обязательства: залог с его разновидностями (заклад, залог с передачей его во владение, с предоставлением пользования заложенным имуществом взамен процентов, право кредитора на заложенную недвижимость); гарантии; подписка о вере и т.д.

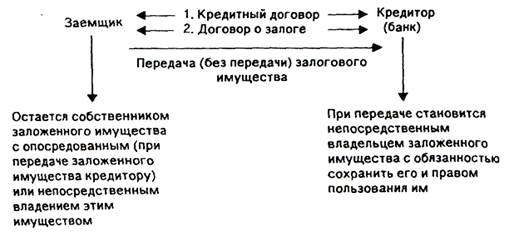

Наиболее распространенным способом обеспечения возврата кредита является залог[2] – способ обеспечения обязательства, при котором кредитор (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами. Залогодателем может быть как сам должник, так и третье лицо, как сам собственник вещи, так и лицо, имеющее на нее право хозяйственного ведения. Залог без основного обязательства существовать не может. Он возникает в силу договора или закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге. В договоре следует отражать:

- наименование и реквизиты сторон;

- существо, размеры и срок обеспечиваемого требования банка;

- вид и форму обеспечения предмета залога (вплоть до отдельных идентификационных признаков: марка, номер, цвет и пр.) и его оценку;

- ссылка на документы, подтверждающие полномочия сторон, права собственности на закладываемое имущество;

- порядок контроля банка за сохранностью обеспечения;

- ответственность сторон;

- механизм разрешения споров.

Договор о залоге заключается только в письменной форме, простой либо нотариально удостоверенной. При заключении договора залога очень важно соблюсти его форму, а при необходимости и процедуру регистрации[3]. Их нарушение влечет за собой недействительность договора. Если залог оформляется у нотариуса, то представляют следующие документы:

- устав банка;

- доверенность на подписание документов;

- протокол согласования цены;

- кредитный договор, подписанный сторонами и заверенный печатями.

Нотариальное удостоверение договора залога необходимо в случаях:

- залога объектов недвижимости (к которым согласно ГК кроме зданий, сооружений, земельных участков отнесены также морские, воздушные суда и космические объекты), предприятий или имущественных комплексов;

- если договор залога заключен в обеспечение обязательств по договору, который должен быть нотариально удостоверен;

- по требованию одной из сторон.

Кроме того, договор залога объектов недвижимости требует дополнительной государственной регистрации в бюро технической инвентаризации (БТИ), земельных комитетах, судовых регистрах, Госавтоинспекции и других соответствующих органах.

Предметом залога[4] может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора, и иных прав, уступка которых другому лицу запрещена законом.

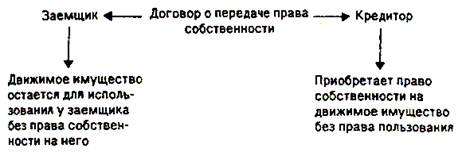

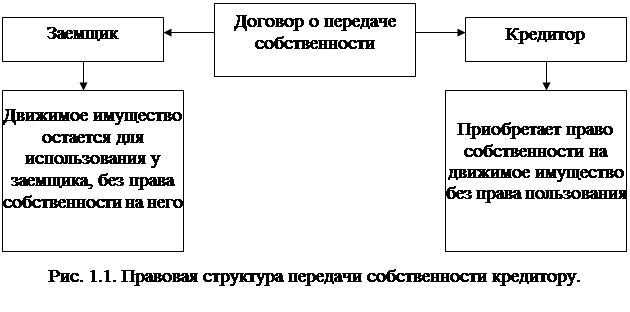

Классификацию залога можно представить в следующем виде: (Схема 2.2.1):

Похожие работы

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... форфейтору, а срок кредитования длителен. 7. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень эффективности этих форм, зависит от реальной экономической ситуации, которая складывается под влиянием многих факторов. Главными из них являются финансовое состояние ...

0 комментариев