Роль кредита в развитии экономики и его границы

Развитие коммерческих банков ПМР в сфере кредитования

Мониторинг промышленных предприятий

Предоставление банковского кредита (формы, виды, принципы)

Банковские кредиты по порядку погашения можно разделить на две группы

Организация и обеспечение возвратности кредита

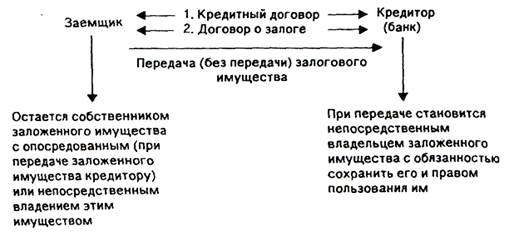

Виды залога – в зависимости от предмета (объекта) залога

Оценка кредитоспособности и платежеспособности заемщика

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

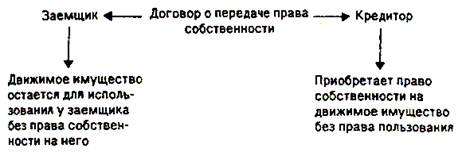

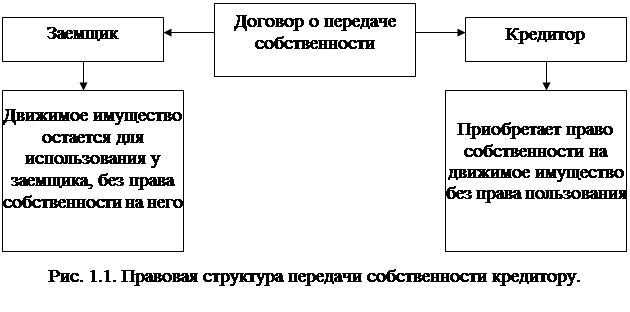

Залог и залоговое право

Страхование банковских вкладов

Процесс банковского кредитования и

Разработать план возврата кредитов с целью максимизации шансов банка получить полное возмещение своих средств

Законом или договором на залогодержателя может возлагаться обязанность страховать переданное в его владение заложенное имущество

Договор о реализации №158 от 20.10.01г. ! 5. Задолженность по про-

Банк предоставляет Заемщику кредит в сумме 5000 (пять тысяч ) _______

Навигация

Банк предоставляет Заемщику кредит в сумме 5000 (пять тысяч ) _______

Залог как форма обеспечения возвратности кредита

280842

знака

23

таблицы

2

изображения

1. Банк предоставляет Заемщику кредит в сумме 5000 (пять тысяч ) _______

долларов США на срок до 01.05. 2002 г. на 6 месяцев ______________

2.Заемщик

а) производит погашение кредита платежным поручением ___________________

единовременно в полной сумме в день наступления срока погашения ссуды или в рассрочку согласно графику:

дата сумма дата сумма дата сумма

_________________ __________________ ___________________

б) уплачивает за пользование кредитом проценты в размере 25% годовых один раз в месяц и за необеспеченную возвратом задолженность по ссуде - % от остатка задолженности, пересмотренные Банком в течении срока кредитования в зависимости от предложения кредитных ресурсов, от состояния денежного рынка.

в) заблаговременно сообщает Банку о возможном недоиспользовании кредита или о дополнительной потребности в кредите за 5 дней.

г) обеспечивает полное использование кредита на предусмотренные договором цели. Уплачивает комиссию за обязательство в размере - % годовых, начисляемую на часть кредита, не использованную Заемщиком по зависящим от него причинам.

д) предоставляет Банку плановые и отчетные данные, сведения и расчеты, а также другие материалы, необходимые для выдачи кредита ____________________________

3. БАНК

а) анализирует кредитоспособность Заемщика, обеспечение возврата ссуды, осуществляет на месте у Заемщика проверки по вопросам экономического и финансового положения, состояние бухгалтерского учета, а также по существу кредитуемого мероприятия;

б) изменяет процентную ставку по выданной ссуде, в том числе и фиксированную, если такое решение основано на решении органов, обладающих компетенцией изменить общую процентную политику;

в) удовлетворяет просьбу Заемщика об увеличении размера кредита, предусмотренное кредитным договором (пункт 1), в пределах имеющихся у Банка кредитных ресурсов;

г) начисляет и взыскивает процентные ставки;

д) в бесспорном порядке взыскивает своим платежным требованием с расчетного счета Заемщика, средства в погашение не обеспеченной возвратом задолженности по ссуде, проценты за пользование кредитом и комиссию в случае неперечисления Заемщиком средств платежным поручением.

е) вправе в зависимости от условий рынка, наличия кредитных ресурсов, досрочно расторгнуть договор, предупредив другую сторону о своем намерении не позднее, чем за месяц.

ж) вправе по отношению к Заемщику, не выполняющему своих обязательств по своевременному возврату кредита:

- предупредить о прекращении дальнейшего кредитования;

- объявить Заемщика – юридическое лицо, не выполняющего своих обязательств перед Банком, неплатежеспособным и, объявив, досрочно взыскать выданные кредиты, прекратить выдачу новых ссуд.

ЗАЕМЩИК ВПРАВЕ:

а) произвести досрочное погашение ссуды с уплатой процентов за ее пользование платежным поручением с расчетного счета предупредив Банк за 2 дней.

б) обратиться в Банк с просьбой об удовлетворении дополнительной потребности в кредите, вытекающей из конкретных условий.

4. Кредитный договор вступает в силу с даты его подписания Банком и Заемщиком, действует до полного погашения кредита, уплата процентов по нему, установленной комиссии и исполнения сторонами всех других обязательств, предусмотренных договором.

5. Споры сторон, возникающие в ходе исполнения настоящего договора, рассматриваются арбитражем или судом в соответствии с действующим законодательством.

6. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой стороны.

7. Изменение условий договора, его продление или досрочное расторжение производится по дополнительному соглашению сторон.

ПРИМЕЧАНИЕ:______________________________________________________

Реквизиты банка: Реквизиты Заемщика:

Приднестровский филиал ПРАК АПБ ООО «Прометей»

г. Бендеры , ул. Московская, 2 г. Бендеры, ул. Ленина, 16-а

р/с 1960401 р/с 15467201 в филиале

ПРАК АПБ в г. Бендеры,

МФО 771049

Об изменении указанных реквизитов стороны уведомляют друг друга немедленно.

«За БАНК» «За ЗАЕМЩИКА»

_____________________ _______________________

Приложение №5

Хранится по срокам и после полной оплаты остается в документах дня банка

Общество с ограниченной ответственностью! Срок до 01.05.2002 г.

«Прометей» ! Сумма 5000 долларов США

заемщик

Срочное обязательство №__________ ! Ссудный счет № 15097201

первое мая две тысячи второго года ! К заявлению № ! Род опер. №7

срок платежа прописью !

по полученной нами ссуде обязуемся ! Мемориальный ордер №

уплатить Государственному банку в городе ! _____________19 ____г.

Бендеры_______________________________! Дебет сч. № _________

пять тысяч долларов США ! Кредит сч. № _______

прописью ! _________________________________________

При наступлении срока сумму обязательства !

спишите с нашего у Вас счета № 15467201 ! долл.____________________

в филиале ПРАК АПБ г. Бендеры !

Гор. Бендеры «01» ноября 2001г. ! Подписи банка

Печать и подпись клиента !

ОТМЕТКИ ОБ УПЛАТЕ

Дата ! Сумма ! Подпись

________________!___________________________!___________ !____________

________________!___________________________!____________!___________

________________!___________________________!____________!___________

________________!___________________________!____________!___________

________________!___________________________!___________ !____________

________________!___________________________!____________!___________

________________!___________________________!____________!___________

________________!___________________________!____________!___________

________________!___________________________!___________ !____________

________________!___________________________!____________!___________

________________!___________________________!____________!___________

Приложение №6

Договор залога №45

« 01» ноября 2002 г. г. Бендеры

Залогодержатель ПРАК АПБ в лице Бендерского филиала ПРАК АПБ и Залогодатель ООО «Прометей» заключили настоящий договор.

1. В обеспечение исполнения обязательств Залогодателя перед Залогодержателем по кредитному договору №56 от 01.11.01г. Залогодатель передает в залог масло подсолнечное рафинированное, высший сорт ГОСТ 1129-93 в количестве 35 (тридцать пять) тонн.

2. Стоимость заложенного имущества – 8000 (восемь тысяч) долларов США.

3. Залогодатель подтверждает, что заложенное имущество принадлежит ему на праве собственности и не обременено правами третьих лиц.

4. Условия кредитного договора №56 от 01.11.01 г.:

4.1. Сумма кредита – 5000 (пять тысяч) долларов США.

4.2. Срок возврата кредита – 01 мая 2002 года.

4.3. Процентная ставка за пользование кредитом – 25(двадцать пять) % годовых.

4.4. Процентная ставка за пользование кредитом при нарушении срока возврата кредита – 50(пятьдесят) % годовых.

4.5. Пеня за просрочку уплаты процентов – 0,4% за каждый день просрочки от суммы начисленных процентов.

4.6. Проценты уплачиваются ежемесячно до 1 числа месяца, следующего за расчетным, начиная с момента предоставления кредита.

5. Залогодатель не вправе распоряжаться заложенным имуществом, а также закладывать его иным лицам, без получения письменного разрешения Залогодержателя.

6. За счет заложенного имущества Залогодержатель вправе удовлетворить свои требования по кредитному договору №56 от 01.11.01г. в полном объеме, включая неустойку.

7. Обращение взыскания на заложенное имущество Залогодержатель вправе осуществлять самостоятельно, без обращения в суд.

8. Споры, вытекающие из данного договора, рассматриваются в претензионном порядке в десятидневный срок.

Реквизиты сторон:

Залогодержатель Залогодатель

г. Бендеры, ул. Московская, 2 г. Бендеры, ул. Ленина, 16-а

корсчет 700161817 в РКЦ ПРБ р/с № 15467201 в филиале

МФО 771049 ПРАК АПБ г. Бендеры

Управляющий Директор

________________________ ________________________

Приложение №7

Гарантийное письмо

Наименование организации – гаранта Завод «Молдавкабель»

Наименование организации ссудополучателя ООО «Прометей»

Наименование учреждения банка гаранта АКБ МСБ в г. Бендеры

Наименование учреждения банка ссудополучателя Филиал ПРАК АПБ в г. Бендеры

Гарантируем погашение ссуд, выданных и имеющих быть выданными в период до 01.05.2002 г. Вашим учреждением банка указанному ссудополучателю на пополнение оборотных средств в сумме 5000 (пять тысяч) долларов США .

вид ссуды прописью

При неуплате указанных ссуд ссудополучателем по выданным им обязательствам представляем право банку без предварительного предупреждения произвести погашение каждой неоплаченной ссуды своим распоряжением с нашего счета №205467196 в учреждении банка гаранта или любого другого счета, а также за счет ассигнований из бюджета___________________________________________________

указывается целевое назначение ассигнований из бюджета

или путем обращения взыскания на другие ценности, нам принадлежащие.

Действие гарантии прекращается после погашения соответствующих ссуд.

Предельный срок гарантии до 31 декабря 2002 г.

Руководитель организации

________________________

Главный бухгалтер

________________________

«01» ноября 2001г.

[1] Гражданский кодекс ПМР ст. 346

[2] Гражданский кодекс ПМР ст. 351-375

[3] Гражданский кодекс ПМР ст. 356

[4] Гражданский кодекс ПМР ст. 353

[5] Гражданский кодекс ПМР ст. 360

[6] Гражданский кодекс ПМР ст. 372-374

[7] Гражданский кодекс ПМР ст. 359

[8] Гражданский кодекс ПМР ст. 366 п.1

[9] Гражданский кодекс ПМР ст. 366 п.2

[10] Гражданский кодекс ПМР ст. 366 п.3

[11] Гражданский кодекс ПМР ст. 367 п.1

[12] Гражданский кодекс ПМР ст. 369 п.1

[13] Гражданский кодекс ПМР ст. 369 п.2

[14] Гражданский кодекс ПМР ст. 412

Похожие работы

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... форфейтору, а срок кредитования длителен. 7. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень эффективности этих форм, зависит от реальной экономической ситуации, которая складывается под влиянием многих факторов. Главными из них являются финансовое состояние ...

0 комментариев