Роль кредита в развитии экономики и его границы

Развитие коммерческих банков ПМР в сфере кредитования

Мониторинг промышленных предприятий

Предоставление банковского кредита (формы, виды, принципы)

Банковские кредиты по порядку погашения можно разделить на две группы

Организация и обеспечение возвратности кредита

Виды залога – в зависимости от предмета (объекта) залога

Оценка кредитоспособности и платежеспособности заемщика

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

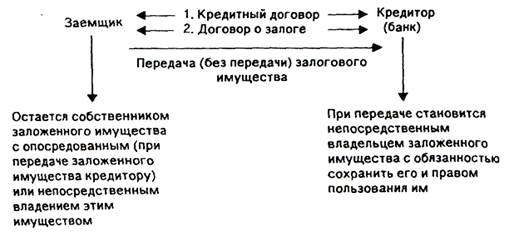

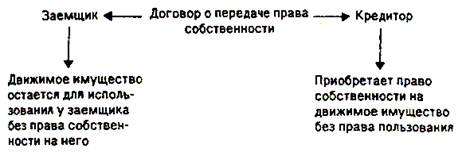

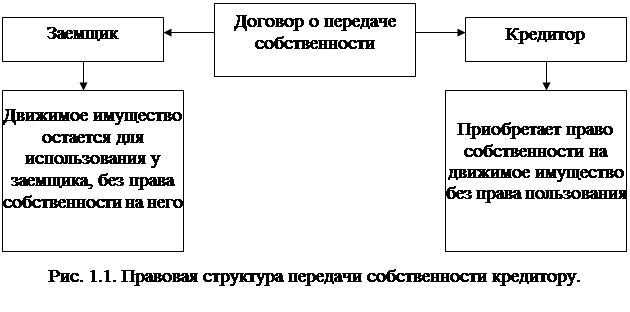

Залог и залоговое право

Страхование банковских вкладов

Процесс банковского кредитования и

Разработать план возврата кредитов с целью максимизации шансов банка получить полное возмещение своих средств

Законом или договором на залогодержателя может возлагаться обязанность страховать переданное в его владение заложенное имущество

Договор о реализации №158 от 20.10.01г. ! 5. Задолженность по про-

Банк предоставляет Заемщику кредит в сумме 5000 (пять тысяч ) _______

Навигация

Предоставление банковского кредита (формы, виды, принципы)

Залог как форма обеспечения возвратности кредита

280842

знака

23

таблицы

2

изображения

2.1. Предоставление банковского кредита (формы, виды, принципы)

Кредитование предприятий и населения относится к традиционным видам банковских услуг. Не случайно банк называют кредитным предприятием (учреждением, институтом). Наибольшая часть активов банков по-прежнему помещена в кредитные операции.

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основе специального разрешения (лицензии) Центрального банка имеет право осуществлять банковские операции предусмотренные законодательством. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество. В состав кредитных организаций входят банки и небанковские кредитные организации.

Банк –кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие операции: привлекать во вклады денежные средства и открывать банковские счета физических и юридических лиц; размещать указанные средства от своего имени и за свой счет на условиях возвратности, платности и срочности.

Небанковская кредитная организация имеет право осуществлять отдельные банковские операции, предусмотренные законодательством.

Банковские кредитование юридических и физических лиц на производственные и социальные нужды осуществляется при строгом соблюдении определенных принципов, которые являются главным элементом системы кредитования, поскольку отражают сущность и содержание кредита. К принципам кредитования относятся: возвратность, платность и срочность.

Под возвратностью понимается обязательная выплата кредитору суммы основного долга на оговоренных условиях. Эта особенность отличает кредит от других экономических категорий товарно-денежных отношений.

Платность банковского кредита основывается на возмездном характере услуг, оказываемых банками при кредитовании. За предоставление банковской ссуды, как правило, взимается определенная плата в виде процентов. Размер процентной ставки устанавливается сторонами по кредитному договору.

Под срочностью подразумеваются заранее оговоренные сроки возврата кредитору заемных средств. То есть срочность – временная определенность возвратности кредита, нарушение которой влечет за собой применение определенных санкций. Срок кредитования является предельным временем нахождения ссудных средств в распоряжении заемщика. к перечисленным принципам (условиям) банковского кредитования можно добавить еще обеспечение возвратности кредита.

Обеспечение – это способ возврата банковского кредита, который может быть реализован с помощью залога, банковских гарантий, страхования и других способов, предусмотренных законодательством.

Совокупное применение на практике всех условий банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обеих сторон кредитной сделки (кредитора и заемщика).

Основными инструментами и методами денежно-кредитной политики Центрального банка являются:

1) процентные ставки по операциям Центрального банка;

2) нормативы обязательных резервов, депонируемых в Центральном банке (резервные требования);

3) операции на открытом рынке;

4) рефинансирование банков;

5) валютное регулирование;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения.

Процентные ставки Центрального банка представляют собой минимальные ставки, по которым он осуществляет свои операции.

Нормативы обязательных резервов не могут превышать 20% обязательств кредитной организации и могут быть для них дифференцированы.

Под операциями на открытом рынке понимаются купля-продажа Центральным банком государственных ценных бумаг, краткосрочные операции с ними с совершением позднее обратной сделки.

Под рефинансированием понимается кредитование Центральным банком коммерческих банков, в том числе учет и переучет векселей. Нормы, порядок и условия рефинансирования устанавливаются Центральным банком.

Под валютным регулированием понимаются прежде всего валютные интервенции Центрального банка – купля-продажа им иностранной валюты на валютном рынке для воздействия на курс рубля и суммарный спрос и предложение денег.

Под прямыми количественными ограничениями Центрального банка понимается установление лимитов на рефинансирование отдельных банковских операций. Центральный банк вправе применять прямые количественные ограничения в исключительных случаях в целях проведения единой государственной денежно-кредитной политики только после консультаций с Правительством.

В мировой практике отсутствует единая классификация банковских кредитов, так как распространение их всевозможных форм зависит от уровня экономического развития страны, ее традиций, исторически сложившихся способов предоставления ссуд и их погашения и укоренившихся стереотипов в сознании населения. Тем не менее, можно сгруппировать наиболее часто встречающиеся кредитные банковские операции следующим образом:

1. Банковские кредиты могут быть классифицированы по основным группам заемщиков. Получателями банковских кредитов выступают правительство, другие банки, министерства, промышленно-финансовые организации и население. В случае если получателем банковского кредита является правительство, он выступает в роли государственного кредита.

2. По назначению (направлению) использования различаются кредиты: бюджетные, промышленные, сельскохозяйственные, торговые, инвестиционные, потребительские и т.п.

В зависимости от области функционирования банковские кредиты могут быть двух видов: ссуды для финансирования основного либо оборотного капиталов. Последние, в свою очередь, подразделяются на кредиты, которые направляются в сферу производства и обращения.

3. По размерам кредиты могут подразделяться на крупные, средние и малые. Однако в международной практике отсутствуют единые критерии подхода для группировки кредитов по этому признаку.

4. По срокам погашения кредиты бывают до востребования и срочные. Срочные кредиты подразделяются на кратко-, средне- и долгосрочные.

Краткосрочные ссуды – это ссуды, срок пользования которыми не превышает одного года.

Среднесрочными ссудами – являются кредиты, срок пользования которыми находится в пределах от 1 до 3 лет.

К долгосрочным ссудам относятся кредиты, сроки которых превышают 3 года.

5. По обеспечению кредиты бывают необеспеченными или обеспеченными. Последние по характеру обеспечения подразделяются на залоговые, гарантированные, застрахованные и т.д. Кредиты без обеспечения называются также доверительными (бланковыми) и предоставляются, как правило, только под соло-вексель (обязательство заемщика возвратить ссуду). Кредиты без обеспечения выдаются на основании учета высокой репутации заемщика и оценки уровня его доходов.

6. По способам предоставления различаются компенсационные и платные кредиты. В первом случае кредит направляется на расчетный счет заемщика для компенсации последнему его собственных затрат. При этом имеется ввиду зачисление также ссудных средств авансового характера. Во втором случае банковская ссуда поступает непосредственно на оплату расчетно-денежных документов, предъявленных заемщику для погашения и связанных с осуществлением операций по кредитованию.

В то же время кредиты могут быть разовыми, то есть предоставляются в срок и в сумме, предусмотренные в договоре, заключенном сторонами. Однако в практике многих стран постепенно получают самое широкое распространение кредитные линии.

Кредитная линия – это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита. Кредитная линия имеет преимущества перед разовым соглашением для обеих сторон: для заемщика – это более определенная перспектива коммерческой деятельности, экономия накладных расходов и времени, неизбежно связанная с ведением переговоров и заключением каждого отдельного кредитного соглашения. Это же относится к кредитору. Однако условия соглашения о кредитной линии могут быть пересмотрены обоими участниками сделки. Так, банк может отказаться от предоставления кредита до окончания оговоренного срока, если, например, финансовое положение заемщика существенно ухудшится и им не будут выполнены другие условия соглашения сторон. Заемщик в силу тех или иных причин может не использовать кредитную линию полностью или частично.

В отличие от классического варианта кредитной линии соглашение о возобновляемом кредите – это твердое обязательство банка выдать ссуду. Клиент уплачивает комиссию за право получить заем на определенную дату. В то же время договор о возобновляемом кредите имеет, как правило, оговорку «О существенном ухудшении положения клиента». Эта оговорка дает право банку-кредитору отказаться от предоставления ссуды, если финансовое положение заемщика станет неудовлетворительным.

Возобновляемая кредитная линия предоставляется заемщику, который испытывает нехватку оборотных средств для поддержания и расширения объема производства и сбыта. Срок такого кредита не превышает обычно одного года. Заемщик, погасивший часть кредита, может получить новую ссуду в пределах установленного лимита и срока действия договора. Возобновляемый кредит берет, например, оптовик, размер операций которого возрастает и поэтому он нуждается в дополнительном финансировании.

Сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанные с сезонной цикличностью производства или необходимостью образования запасов товаров на складе.

С открытием кредитной линии тесно связаны специфические операции, среди которых резервный (гарантийный) кредит (иначе его называют кредит «стэнд бай»). Этот кредит может быть получен при необходимости в течение обусловленного в договоре срока. Он используется для поддержания других кредитных операций, а также для покрытия несбалансированности внешних расчетов.

Очень часто предоставление кредита «стэнд бай» сопровождается выставлением резервного (гарантийного) аккредитива.

К одной из разновидностей кредитов можно отнести чековый кредит.

Спецификой чекового кредитования в ряде промышленно развитых стран в системе безналичных расчетов является овердрафт. По существу, овердрафт – это краткосрочный кредит, который предоставляется путем списания средств по счету клиента банком, сверх остатка средств на счете. В результате этого на счете клиента образуется дебетовое сальдо. Овердрафт – это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, то есть предварительно согласованным с банком, и неразрешенным, когда клиент выписывает чек, не имея на то предварительного согласия банка. Сроки овердрафта, как показывает практика, в США – в пределах одного-двух месяцев, а в Великобритании от нескольких месяцев до нескольких лет. В то же время в Великобритании банк, как правило, требует полного погашения кредита раз в год и проводит ежегодно обследование финансового состояния и платежеспособности клиента. Договор может быть расторгнут в случае резкого ухудшения платежеспособности заемщика. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы.

Одна из форм кредитования, получающая все более широкое распространение, - предоставление ссуд с использованием банковских кредитных карточек. По каждой кредитной карточке определяется лимит кредитования, который может периодически пересматриваться. Кредит предоставляется путем оплаты услуг торговых и сервисных организаций, оказанных владельцу карточки.

Похожие работы

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... форфейтору, а срок кредитования длителен. 7. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень эффективности этих форм, зависит от реальной экономической ситуации, которая складывается под влиянием многих факторов. Главными из них являются финансовое состояние ...

0 комментариев