Роль кредита в развитии экономики и его границы

Развитие коммерческих банков ПМР в сфере кредитования

Мониторинг промышленных предприятий

Предоставление банковского кредита (формы, виды, принципы)

Банковские кредиты по порядку погашения можно разделить на две группы

Организация и обеспечение возвратности кредита

Виды залога – в зависимости от предмета (объекта) залога

Оценка кредитоспособности и платежеспособности заемщика

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

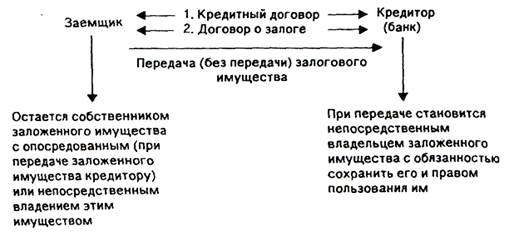

Залог и залоговое право

Страхование банковских вкладов

Процесс банковского кредитования и

Разработать план возврата кредитов с целью максимизации шансов банка получить полное возмещение своих средств

Законом или договором на залогодержателя может возлагаться обязанность страховать переданное в его владение заложенное имущество

Договор о реализации №158 от 20.10.01г. ! 5. Задолженность по про-

Банк предоставляет Заемщику кредит в сумме 5000 (пять тысяч ) _______

Навигация

Виды залога – в зависимости от предмета (объекта) залога

Залог как форма обеспечения возвратности кредита

280842

знака

23

таблицы

2

изображения

1. Виды залога – в зависимости от предмета (объекта) залога.

Залог имущества клиента:

- залог товаров в обороте ( товарно– материальных ценностей);

- залог недвижимости (ипотека);

- залог ценных бумаг;

- залог депозитов;

- смешанный залог (залог товарно-материальных ценностей, ценных бумаг и других активов).

Залог прав:

- залог прав на нематериальные активы (патенты, лицензии, ноу-хау, промышленные образцы, товарные знаки, знаки обслуживания и др.);

- залог дебиторской задолженности.

Схема 2.2.1

![]()

Виды Залога

Виды Залога

![]()

![]()

![]()

![]()

![]()

![]() в зависимости от предмета в зависимости от местонахождения

в зависимости от предмета в зависимости от местонахождения

![]() (объекта) залога взаимосвязь заложенного имущества

(объекта) залога взаимосвязь заложенного имущества

![]()

![]()

![]()

![]()

![]() залог имущества залог прав с оставлением имущества заклад

залог имущества залог прав с оставлением имущества заклад

![]()

![]()

![]()

![]()

![]()

![]()

![]() у залогодателя

у залогодателя

залог залог залог залог сме- на деби- ипо- това- твер- с драг- валют- доку-

това- не- цен- депо- шан- нема- тор- тека ров дый владе- метал- ных менты

ров дви- ных зитов ный тери- ской в за- нием и лов цен- о пра-

в жи- бу- за- аль- за- обо- лог поль- и кам- ностей ве вла-

обо- мос- маг лог ные дол- роте зова- ней и цен- дения,

роте (ипо- ак- жен- нием ных поль-

тека) тивы нос- треть- бу- зова- ти их маг ния,

лиц собст.

Перед заключением договора составляется акт проверки залога с выходом на место. Представитель отдела кредитования производит проверку фактического наличия и по документальным (бухгалтерским) данным предметам залога. При этом составляется акт, подписываемый представителем банка, руководителем и главным бухгалтером заемщика.

2. Виды залога – в зависимости от места нахождения заложенного имущества.

Залог с оставлением имущества у залогодателя:

- ипотека;

- залог товаров в обороте;

- твердый залог;

- залог с владением и пользованием третьих лиц.

Залог с передачей заложенного имущества залогодержателю (заклад):

- драгоценных металлов и камней;

- валютных ценностей и ценных бумаг;

- документов о праве владения, пользования, прав на объекты собственности.

Естественно, местонахождение заложенного имущества зависит от предмета залога. Оставление заложенного имущества у залогодателя (заемщика) имеет определенный риск для кредитора и создает необходимость организации контроля за его сохранностью. Независимо от того, у кого (залогодателя или залогодержателя) находится заложенное имущество, другой стороне представлено право контролировать обеспечение его сохранности и в этих целях проверять по документам его фактическое наличие, состояние и условия хранения[5].

При изменении предмета залога составляется дополнительное соглашение, в котором определяются новое заложенное имущество и адрес его хранения.

Переход права собственности залогодателя на заложенное имущество к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества или в порядке правопреемства не влечет прекращения залогового обязательства. Правопреемник залогодателя несет все его обязанности, если иное не предусмотрено соглашением с залогодержателем.

Залогодержатель может передать свои права по договору о залоге другому лицу с соблюдением правил передачи прав кредитора путем уступки требования (цессии) – при уступке прав требования кредитором другому лицу по основному обязательству[6]. С переводом на другое лицо долга по обязательству, обеспеченному залогом, залог прекращается, если залогодатель не дал кредитору согласия отвечать за нового должника.

Последующий залог (в обеспечение другого обязательства) допускается при условии, если он не запрещен предшествующими договорами[7]. На залогодателя возлагается обязанность сообщать каждому последующему залогодержателю сведения обо всех существующих залогах данного имущества. В случае невыполнения этой обязанности залогодатель должен возместить залогодержателю все причиненные им убытки. Требования последних удовлетворяются из стоимости этого имущества после требований предшествующих залогодержателей.

В тех случаях, когда возвращение кредита обеспечивается залогом недвижимости, требования кредитора-залогодержателя удовлетворяются из стоимости заложенного имущества по решению суда. Без обращения в суд требования удовлетворяются только на основании нотариально удостоверенного соглашения залогодержателя с залогодателем, заключенного после возникновения оснований для обращения взыскания на предмет залога[8]. Если в договоре о залоге движимого имущества не указано условие разрешения спора без суда, следует обратиться в суд за разрешением на обращение взыскания на заложенное имущество[9].

в Гражданском кодексе ПМР предусмотрено обращение взыскания на предмет залога по решению суда в тех случаях, когда:

- для заключения договора о залоге требовалось согласие или разрешение другого лица или органа;

- предметом залога является имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества;

- залогодатель отсутствует и установить его нахождение невозможно[10].

Во всех случаях, независимо от порядка обращения взыскания на заложенное имущество, реализация заложенного имущества производится путем продажи с публичных торгов в порядке, определенном процессуальным законодательством, если законом не установлен иной порядок[11]. По просьбе залогодателя суд вправе отсрочить его продажу на срок до одного года. Отсрочка не освобождает должника от возмещения возросших за время отсрочки убытков кредитора и неустойки. Залогодатель имеет возможность в любой момент до продажи заложенного имущества прекратить обращение взыскания на предмет залога, если он исполнит обеспеченное залогом обязательство либо ту его часть, исполнение которой оказалось просроченным.

Залог прекращается:

- с прекращением обеспеченного залогом обязательства;

- по требованию залогодателя при грубом нарушении залогодержателем обязанностей, создающих угрозу утраты или повреждения заложенного имущества[12];

- в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель в разумный срок не восстановил предмет залога или не заменил его другим равноценным имуществом;

- в случае продажи с публичных торгов заложенного имущества, а также тогда, когда продажа предмета залога оказалась невозможной и повторные торги были объявлены несостоявшимися, а залогодержатель в течение месяца после объявления торгов несостоявшимися не воспользовался правом оставить за собой заложенное имущество.

О прекращении ипотеки должна быть сделана отметка в реестре, в котором зарегистрирован договор об ипотеке[13].

Эффективность залога как способа исполнения обязательства зависит от финансового состояния заемщика и качества заложенного имущества. Критерии качества заложенного имущества определяются длительностью его хранения и ликвидностью. Поскольку спрос на товары, ценные бумаги и другое имущество может изменяться, нужно правильно оценить стоимость обеспечения. При этом важна не предположительная рыночная стоимость на данный момент, а его стоимость в будущем. Поэтому обычно стоимость заложенных ценностей выше суммы выдаваемого кредита, что создает банку дополнительную гарантию возврата кредита на случай возникновения непредвиденных обстоятельств.

Несмотря на все свои преимущества, залог имеет и существенные недостатки.

1. Он не дает кредитору в большинстве случаев уверенности в быстром и полном удовлетворении своих требований, поскольку обращение взыскания на предмет залога осуществляется чаще всего по решению суда. Затем следует процедура реализации, что требует значительных средств и времени.

2. Поскольку неплательщиками кредитов обычно выступают организации, зарегистрированные в качестве недоимщиков по платежам в бюджет и внебюджетные фонды, при недостаточности денежных средств на их текущих и расчетных счетах удовлетворение предъявленных к должнику требований осуществляется в очередности, определяемой ГК[14].

3. Нередко одно и то же имущество передается в залог неоднократно и каждый последующий кредитор-залогодержатель не знает о том, что его обязательство обеспечивается залогом имущества, уже ранее заложенного договором о залоге, что отрицательно сказывается на погашении долга банком (перед последующими залогодержателями).

4. Зачастую предметом залога являются неликвидные товары в обороте, которые с изменением конъюнктуры рынка не всегда продаются либо продаются с убытком организациями-должниками, что приводит к несвоевременному возврату кредита или вовсе к его непогашению.

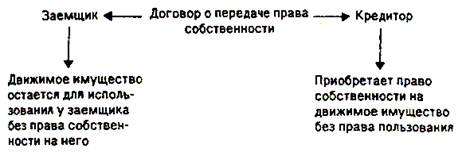

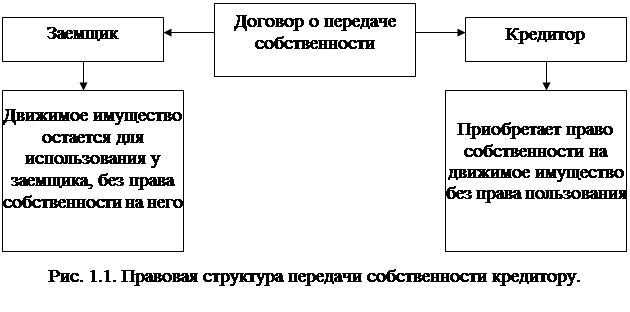

Поэтому банки могли бы в интересах безопасности заключать договоры на приобретение прав собственности имущества с обратным его выкупом должником (договор РЕПО); на передачу банку титула собственности на объект залога путем депонирования титульных документов клиентом в банке.

Похожие работы

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... форфейтору, а срок кредитования длителен. 7. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень эффективности этих форм, зависит от реальной экономической ситуации, которая складывается под влиянием многих факторов. Главными из них являются финансовое состояние ...

0 комментариев