Роль кредита в развитии экономики и его границы

Развитие коммерческих банков ПМР в сфере кредитования

Мониторинг промышленных предприятий

Предоставление банковского кредита (формы, виды, принципы)

Банковские кредиты по порядку погашения можно разделить на две группы

Организация и обеспечение возвратности кредита

Виды залога – в зависимости от предмета (объекта) залога

Оценка кредитоспособности и платежеспособности заемщика

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

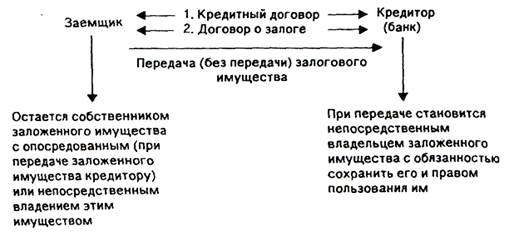

Залог и залоговое право

Страхование банковских вкладов

Процесс банковского кредитования и

Разработать план возврата кредитов с целью максимизации шансов банка получить полное возмещение своих средств

Законом или договором на залогодержателя может возлагаться обязанность страховать переданное в его владение заложенное имущество

Договор о реализации №158 от 20.10.01г. ! 5. Задолженность по про-

Банк предоставляет Заемщику кредит в сумме 5000 (пять тысяч ) _______

Навигация

Банковские кредиты по порядку погашения можно разделить на две группы

Залог как форма обеспечения возвратности кредита

280842

знака

23

таблицы

2

изображения

7. Банковские кредиты по порядку погашения можно разделить на две группы.

В первую группу можно включить можно включить кредиты, погашаемые единовременно, во вторую – кредиты с рассрочкой платежа.

Как правило, при краткосрочном кредитовании юридических лиц и населения, нуждающихся в наличных средствах для покрытия текущих потребностей, практикуется предоставление кредитов, погашаемых единовременно. Речь идет о погашении основного долга и процентов единой суммой на момент окончания срока кредита.

Кредитами с погашением в рассрочку являются ссуды, погашение которых осуществляется двумя и более платежами (как правило, ежемесячно, ежеквартально или каждое полугодие). К этой группе относятся кредиты самых разнообразных видов, в том числе: фирменные (коммерческие), по открытому счету, вексельные, лизинг, факторинг, форфейтинг и другие.

На мировых финансовых рынках при реализации инвестиционных проектов кредиты предоставляются, как правило, только с рассрочкой платежа.

8. По видам процентных ставок банковские кредиты можно подразделить на две группы: кредиты с фиксированной или с плавающей процентными ставками.

Ссуды могут быть выданы на условиях фиксированной процентной ставки, которая устанавливается на весь период кредитования и не подлежит пересмотру.

Заемщик принимает на себя обязательство в этом случае оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения конъюнктуры на рынках процентных ставок. Это выгодно как кредитору, так и заемщику, поскольку обе стороны имеют возможность точно рассчитать свои доходы или расходы, связанные с использованием предоставленного кредита. Фиксированные процентные ставки, как правило, применяются при краткосрочном кредитовании.

Плавающие процентные ставки – это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитных рынках, с которыми они связаны.

В мировой практике применяются самые разнообразные плавающие процентные ставки, которые можно распределить по следующим группам:

А. Официальные процентные ставки (учетные ставки или ставки рефинансирования) устанавливаются центральными банками разных стран. По этим ставкам центральные банки предоставляют кредиты коммерческим организациям. Операции кредитования центральными банками осуществляются в виде переучета коммерческих векселей – отсюда появилось название «учетные ставки».

Б. Межбанковские ставки предложения кредитных ресурсов. Наиболее широко применяется в качестве базисной ставки ЛИБОР – Лондонская межбанковская ставка предложения. Кроме того, известны также межбанковские ставки предложения по кредитным рынкам во Франкфурте-на-Майне (ФИБОР), Париже (ПИБОР), Мадриде (МИБОР), Риме (РИБОР), Стокгольме (СТРИБОР), Гонконге (ГРИБОР) и другие.

В. Ставка «прайм-рейт» (первоклассная ставка) – это публикуемая банками США ставка по кредитам первоклассным заемщикам. Она служит ориентиром стоимости кредита и обычно выше первых двух ставок на 1-2%.

Г. Ставки кредитов средним и небольшим фирмам и частным лицам. Они, как правило, еще выше, чем «прайм-рейт».

В настоящее время ставка ЛИБОР является самой важной, наиболее часто используемой процентной ставкой, по которой осуществляется кредитование между первоклассными банками на рынке евровалют.

Обычно, под термином «ставка ЛИБОР» понимают ставки по депозитам в фунтах стерлингов и долларах США.

Ставка ЛИБОР в фунтах стерлингов рассчитывается как средняя арифметическая величина фиксированных ставок на 11 часов утра (лондонское время) каждого делового дня, следующих банков: Ллойдс, В.О.А., Барклайз, Сосьете Женераль и Нэтвест.

По тому же принципу определяется ставка ЛИБОР в долларах США, с использованием фиксированных ставок таких банков, как: Барклайз, Бэнк оф Токио, Банкерс Траст и Нэйшнл Вестминстер банк.

Ставки ЛИБОР по еврокредитам рассчитываются, как правило, по 12 валютам и по нескольким периодам (1 неделя, 1,2,3,6,9 месяцев и 1 год).

Еврокредит – это среднесрочный банковский кредит в одной из евровалют, предоставляемый по плавающим ставкам.

9. Банки используют различные способы расчета процентных ставок по кредитам. Наиболее распространенными, например, в практике США, являются: методы годовой процентной ставки, простых процентов, дисконтной ставки и сложения.

Метод годовой процентной ставки показывает отношения совокупных выплат по кредиту к сумме кредита, то есть представляет собой ставку доходности. Она учитывает, насколько быстро погашается кредит и какую сумму фактически использует заемщик в течение срока кредитования.

Метод простых процентов также предусматривает корректировку на срок фактического использования кредита. Если заемщик осуществляет погашение кредита постепенно, метод простых процентов позволяет определить снижение остатка задолженности и соответственно сумму уплачиваемых процентов. При применении этого метода заемщик экономит на процентных выплатах по мере приближения срока погашения кредита.

Метод дисконтной ставки. В то время, как большая часть кредитов предусматривает возможность частичного погашения как процентов, так и основного долга в течение срока кредитования, метод дисконтирования предполагает авансовую выплату процентов. В этом случае заемщик получает согласованную сумму кредита за вычетом процентов. При наступлении срока погашения клиент обязан вернуть всю оговоренную в соглашении основную сумму кредита.

Метод процентной накидки предполагает такой способ расчета, при котором процентные выплаты прибавляются к сумме основного долга до того, как заемщику будут объявлены размеры взносов в погашении кредита. Только в случае, если кредит и проценты по нему погашаются единовременно в конце срока, ставка по методу накидки будет равна простой процентной ставке. В любом другом случае заемщик уплачивает более высокую ставку по кредиту, нежели ставка, указанная в договоре.

Существуют и другие способы расчета процентных ставок.

10. Возможна классификация кредитов по валюте предоставления. Кредиты выдаются в национальной или иностранной валюте. Реже кредиты предоставляются заемщикам в нескольких валютах. В этом случае речь идет о мультивалютных кредитах.

11. Банковские кредиты могут быть сгруппированы по числу кредиторов. В этом случае возможны следующие варианты:

- кредиты, предоставляемые одним банком;

- синдицированные (консорциональные) кредиты;

- параллельные кредиты.

Наибольшее распространение получила практика предоставления ссуд одним банком.

Однако по мере развития экономики отдельных стран и интеграционных группировок появляется потребность в крупных кредитах, превышающих возможности отдельных банков. Это заставляет банки объединяться в группы и разрабатывать принципы синдицированного кредита. Синдицированный кредит – это вид кредита, который предоставляется двумя или более кредиторами, объединившимися в синдикат (консорциум), одному заемщику. Группа банкиров-кредиторов (консорциум) объединяет на срок свои временно свободные финансовые ресурсы с целью кредитования определенного объекта или заемщика.

Похожие работы

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

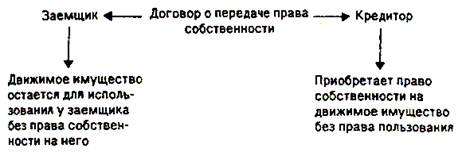

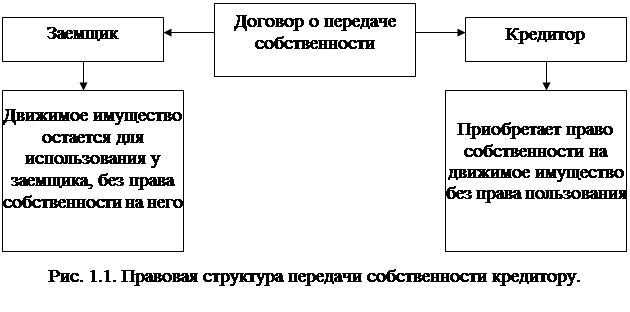

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... форфейтору, а срок кредитования длителен. 7. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень эффективности этих форм, зависит от реальной экономической ситуации, которая складывается под влиянием многих факторов. Главными из них являются финансовое состояние ...

0 комментариев