Роль кредита в развитии экономики и его границы

Развитие коммерческих банков ПМР в сфере кредитования

Мониторинг промышленных предприятий

Предоставление банковского кредита (формы, виды, принципы)

Банковские кредиты по порядку погашения можно разделить на две группы

Организация и обеспечение возвратности кредита

Виды залога – в зависимости от предмета (объекта) залога

Оценка кредитоспособности и платежеспособности заемщика

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

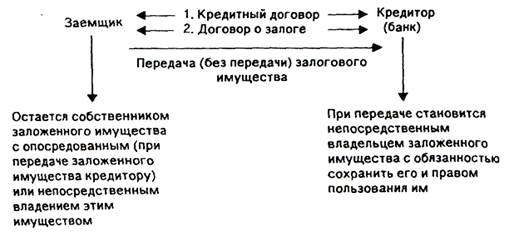

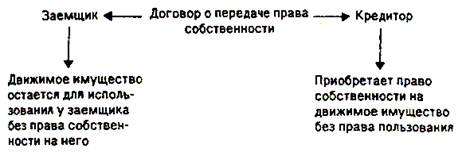

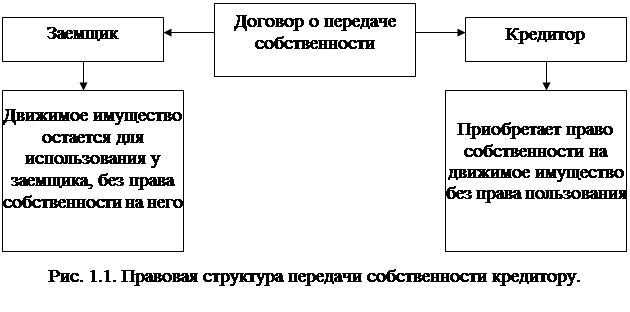

Залог и залоговое право

Страхование банковских вкладов

Процесс банковского кредитования и

Разработать план возврата кредитов с целью максимизации шансов банка получить полное возмещение своих средств

Законом или договором на залогодержателя может возлагаться обязанность страховать переданное в его владение заложенное имущество

Договор о реализации №158 от 20.10.01г. ! 5. Задолженность по про-

Банк предоставляет Заемщику кредит в сумме 5000 (пять тысяч ) _______

Навигация

Залог как форма обеспечения возвратности кредита

Залог как форма обеспечения возвратности кредита

280842

знака

23

таблицы

2

изображения

Министерство просвещения

Приднестровский Государственный Университет

Им. Т.Г. Шевченко

экономический факультет

Допустить к защите

Зав. кафедрой доцент

____________Ю. М. Сафронов

«____» _____________ 2002г.

ДИПЛОМНАЯ РАБОТА

Тема: «Залог как форма обеспечения возвратности кредита»

на базе данных филиала ПРАК АПБ

Научный руководитель:

Ст. преподаватель

кафедры

«Финансы и кредит»

Безъязычная А.Н.

Выполнила:

Студентка заочного

отделения

Группа №54

Гродик Н.Н.

Тирасполь 2002г.

Содержание

стр.

Введение 3I. Кредит и кредитная система

1.1. Роль кредита в развитии экономики и его границы 5

1.2. Развитие коммерческих банков ПМР в сфере кредитования 9

1.3. Мониторинг промышленных предприятий 17

II. Современные виды кредитных операций

2.1. Предоставление банковского кредита

(формы, виды, принципы) 25

2.2. Организация и обеспечение возвратности кредита 31

2.3. Оценка кредитоспособности и платежеспособности заемщика 36

2.4. Управление кредитными рисками. 43

2.5. Кредитный мониторинг 47

III. Залог как форма обеспечения возвратности кредита

3.1. Залог и залоговое право 54

3.2. Страхование банковских вкладов 63

3.3. Процесс кредитования и залоговые операции

филиала ПРАК АПБ 67

Заключение 78

Список использованной литературы 81

Приложение №1 82

Приложение №2 93

Приложение №3 94

Приложение №4 95

Приложение №5 97

Приложение №6 98

Приложение №7 99

Введение

В силу тяжелого экономического кризиса, инфляции и низкой доходности банковский капитал в последние годы не работает на экономику республики, испытывающую острейший дефицит кредитных ресурсов. Однако, как показывает мировая практика, кредитные операции играют решающую роль в судьбе любого коммерческого банка и банковской системы страны в целом: привлеченные средства покрывают свыше 90% потребностей банков в денежных ресурсах для осуществления активных, прежде всего, ссудных операций, в том числе для финансирования капиталовложений.

Нежелание банков кредитовать экономику обусловлено не только низким уровнем доходности этого вида операций, а его крайней рискованностью, то есть большой вероятностью не возврата кредита. Иными словами, в нашей республике еще предстоит сформировать жизнеспособную систему коммерческих банков, работающих на ПМР, но пока еще сегодня ПМР работает на коммерческие банки.

Кредитные операции составляют основу активной деятельности коммерческих банков, поскольку:

- во-первых, их успешное осуществление ведет к получению основных доходов, способствует повышению надежности и устойчивости банков, а неудачам в кредитовании сопутствует их разорение и банкротство;

- во-вторых, банки призваны аккумулировать собственные и привлеченные ресурсы для кредитования инвестиций в развитие экономики страны;

-в-третьих, эта деятельность при ее успешном осуществлении приносит прибыль всем ее участникам: кредитным организациям, заемщикам и обществу в целом.

С юридической точки зрения кредитные отношения возникают тогда, когда банк приобретает права требования от третьих лиц и исполнения обязательств в денежной форме, либо выдает поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме. Все эти банковские операции кредитных организаций находятся в полном соответствии с действующим законодательством.

Динамика основных параметров, характеризующих состояние банковской системы ПМР за 2001 год свидетельствует о закреплении и развитии позитивной тенденции восстановления банковской деятельности. Продолжается рост активов, капитала, расширяется ресурсная база банков. Улучшилась структура и качество активов кредитных организаций, что нашло отражение в снижении просроченной задолженности, общем улучшении качества кредитного портфеля, устойчивом снижении показателя, характеризующего соотношение активов, взвешенных с учетом риска к совокупным активам банковской системы.

Существенно улучшились финансовые результаты деятельности кредитных организаций. Показатели кредитования банками реального сектора экономики демонстрируют осторожный подход кредитных организаций к выдаче ссуд, что не в последнюю очередь обусловлено высоким уровнем кредитного риска. Основными факторами рисков, сдерживающих кредитную активность банков и одновременно определяющими более высокую уязвимость кредитных организаций, специализирующихся на кредитовании реального сектора экономики, являются медленный темп структурных преобразований в экономике, высокий уровень налогообложения производственной и финансовой деятельности, низкий уровень рентабельности значительной части отечественных предприятий, а также слабость законодательной базы, обеспечивающей права кредиторов. Низкая кредитоспособность и информационная закрытость большинства предприятий также предопределяет значительную концентрацию кредитных рисков у ограниченного круга заемщиков. Самостоятельным фактором, сдерживающим развитие активных долгосрочных операций банков, является сложившаяся структура их ресурсной базы, в которой преобладают краткосрочные обязательства.

Кредитные организации ведут также постоянную работу по улучшению качества кредитного портфеля, возврату просроченных ссуд и взысканию процентов с неблагополучных заемщиков.

Существует и ряд других объективных факторов, сдерживающих активное банковское кредитование. Это высокая степень риска выдачи кредитов финансово-неустойчивым заемщикам, недостаточная капитализация банков, краткосрочный характер ресурсов, неплатежи предприятий.

Особенно существенно увеличивает банковские риски экономическая несостоятельность заемщиков. Предприятия различных отраслей имеют неудовлетворительное финансовое состояние. Отдельные из них имеют просроченную кредиторскую задолженность бюджету и поставщикам. В результате их кредитования зачастую оборачивается финансированием убытков неэффективных производств, а ведь среди этих предприятий есть такие, которые относятся к структурообразующим или жизнеобеспечивающим отраслям.

Выдачу новых кредитов в больших размерах сдерживает также неудовлетворительный возврат ранее выданных ссуд.

Необходимо отметить, что ПРБ рассматривает кредитные риски в качестве основного фактора, ухудшающего финансовое состояние кредитной организации, и в рамках своих полномочий по надзору за деятельностью банков требует от них усиления контроля за платежеспособностью заемщиков и достаточной ликвидностью залога. Поэтому именно устойчивое финансовое состояние заемщика, а также своевременный возврат ранее полученных ссуд выступают сегодня главным условием для рассмотрения вопросов выдачи новых кредитов.

Банки могут значительно минимизировать риск кредитования с помощью различных способов обеспечения возврата банковских ссуд. Речь идет о таких способах обеспечения, как: залог, поручительство, банковская гарантия, неустойка, страхование, задаток и аванс, удержание имущества должника и других, получивших широкое распространение в практике зарубежных и наиболее надежных российских банков.

За сравнительно короткий период времени ПРБ проведена значительная работа по созданию правовых основ кредитно-банковской системы, отвечающей современным требованиям. Это и совершенствование правил, регулирующих функционирование кредитных организаций; установление эффективного надзора над их деятельностью, в том числе контроля над соблюдением обязательных экономических нормативов; осуществление гибкой политики рефинансирования и т.д. Однако эта созидательная работа нуждается в продолжении и совершенствовании. В нашей республике еще предстоит принять законы, которые позволили бы судьям и правоохранительным органам обеспечить возврат долга заемщика кредитору. Это должны быть законы прямого действия, освобожденные от многочисленных отсылочных норм.

I. Кредит и кредитная система

Похожие работы

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... форфейтору, а срок кредитования длителен. 7. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень эффективности этих форм, зависит от реальной экономической ситуации, которая складывается под влиянием многих факторов. Главными из них являются финансовое состояние ...

0 комментариев