Поняття кредитного портфеля банку та його характеристика

Фактори зовнішнього та внутрішнього впливу на вартість кредитного портфеля банку

Методи оцінки вартості кредитного портфеля банку

Характеристика методів управління вартістю кредитного портфеля

Оцінка вартості кредитного портфеля ПАТ КБ «Хрещатик»

Особливості управління вартістю кредитного портфеля в умовах кризи

Розробка методології оцінки вартості кредитного портфеля банку

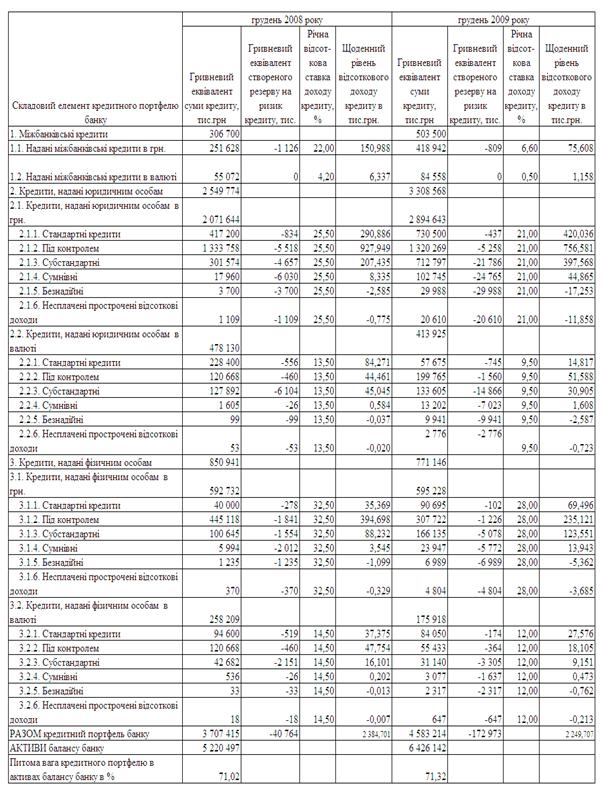

Сума редукції - сума, на яку зменшена кредитна заборгованість позичальника у випадку реструктуризації;

Груповий метод визначення резерву для позабалансової кредитної заборгованості

Шляхи удосконалення управління вартістю кредитного портфеля банку ПАТ КБ «Хрещатик»

Навигация

Груповий метод визначення резерву для позабалансової кредитної заборгованості

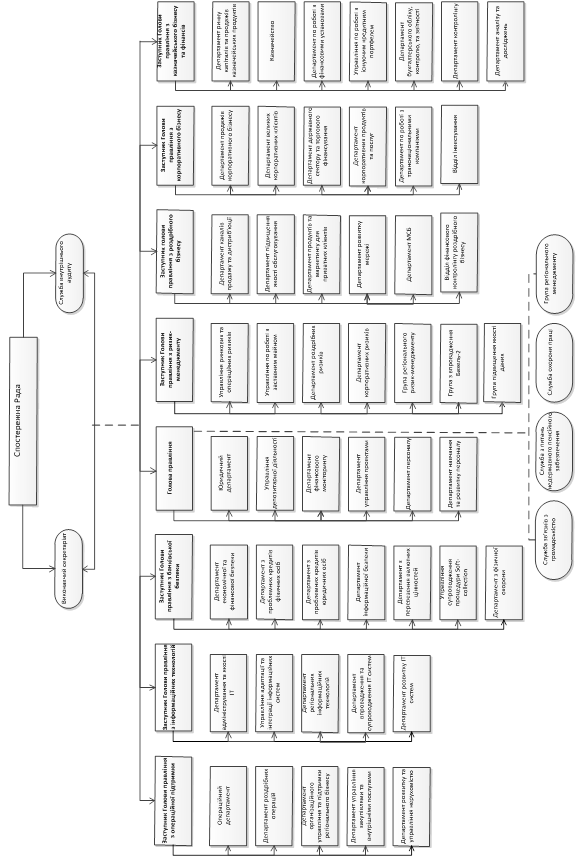

Управління вартістю кредитного портфеля банку

190474

знака

11

таблиц

59

изображений

5. Груповий метод визначення резерву для позабалансової кредитної заборгованості

![]() (3.5)

(3.5)

де: Е-Е- основа для створення резервів, номінальна вартість позабалансового зобов'язання, певна відповідно до структури вартості на момент розрахунку резервів;

ccf - коефіцієнт кредитної конверсії (відношення вартості балансової заборгованості, що виникає з позабалансової, до поточної вартості номінальної позабалансової позиції);

RR - очікувана ставка повернення, певна для групи кредитні заборгованості. Ставки повернення, необхідні для визначення резервів у портфельному й груповому підході визначаються для груп кредитних заборгованостей на підставі дисконтованого очікуваного грошового потоку, що включає надходження від продажу застави, інші очікувані виплати й видатки на одержання цих надходжень.

Перерахуванняставок повернення відбувається з періодичністю 1 раз у квартал.

Р1 – імовірність із якої балансова заборгованість виникає з позабалансової, розраховується як:

![]() (3.6)

(3.6)

З врахуванням вищенаведеної методіки, пропонуємий в розділ 1 алгоритм вартісно-орієнтованого управління кредитним портфелем банку в дипломному дослідженні реалізований у вигляді певних характерних апріорних агломератів платної ресурсної бази депозитів банку та ймовірнісних агломератів кредитного портфелю банку, зведених в агломерати по характерним рівням ставок платності за ресурси та ризикованості кредитів наступним чином (в розрізі юридичних та фізичних осіб клієнтів і виду валюти депозиту):

а) Ресурсна база депозитів – апріорний масив даних(див.табл.3.2):

1. Міжбанківські запозичені кошти

2. Залучені кошти юридичних осіб

3. Залучені кошти фізичних осіб

4. Залучені строкові кошти фізичних та юридичних осіб під емітовані банком цінні папери

5. Залучені строкові кошти юридичних осіб під субординований борг банку

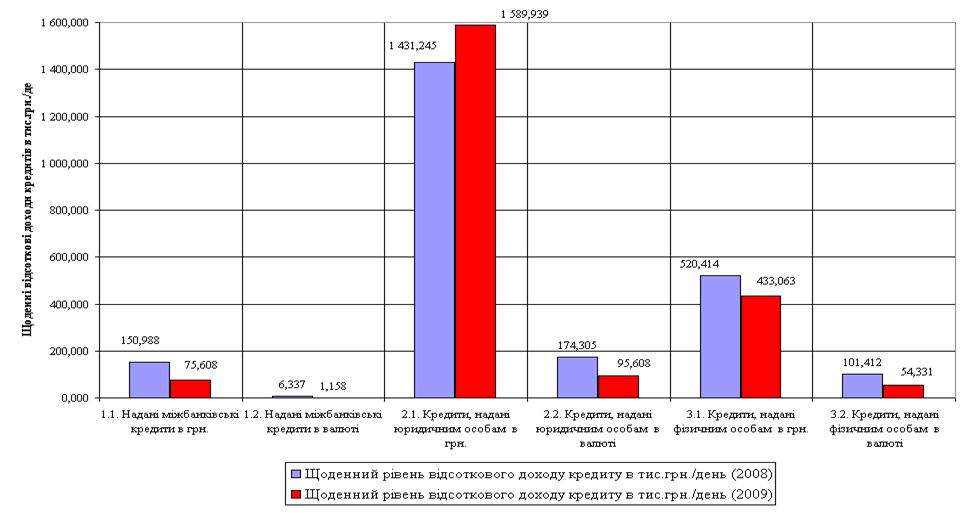

б) Кредитний портфель (див.табл.3.3):

1. Міжбанківські кредити

2. Кредити, надані юридичним особам

2.1. Кредити, надані юридичним особам в національній валюті

2.2. Кредити, надані юридичним особам в іноземній валюті

3. Кредити, надані фізичним особам

3.1. Кредити, надані юридичним особам в національній валюті

3.2. Кредити, надані юридичним особам в іноземній валюті

Згідно з результатами (пункт 3.1 дипломного дослідження) аналізу дина-міки ставок залучених та запозичених ресурсів в розрізі прийнятих агломератів (табл.3.2) для розрахунків в рамках запропонованої економічної моделі застосо-вані осереднені на базі 3 місяців ставки по окремим агломератам ресурсів ста-ном на грудень 2008 року та станом на грудень 2009 року.

Згідно з результатами (пункт 3.1 дипломного дослідження) аналізу динаміки кредитних ставок по міжбанківським кредитам, кредитам юридичним особам та кредитам фізичним особам в розрізі прийнятих агломератів (табл.3.3) для розрахунків в рамках запропонованої економічної моделі застосовані осереднені на базі 3 місяців ставки по окремим агломератам кредитів станом на грудень 2008 року та станом на грудень 2009 року.

Таблиця 3.2

Склад та вартість кредитних ресурсів в ПАТ КБ „Хрещатик” у 2008 – 2009 рр.

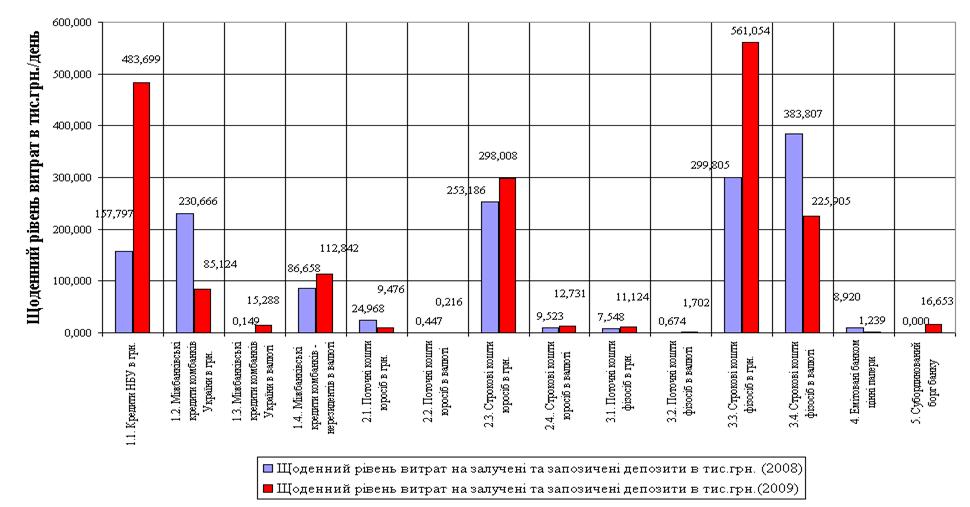

Рис.3.9 Динаміка рівня складових щоденних витрат на формування ресурсного портфелю ПАТ КБ «Хрещатик» у 2008 – 2009 рр

Таблиця 3.3

Склад та параметри вартості кредитного портфеля в ПАТ КБ «Хрещатик» станом на грудень 2008 та станом на грудень 2009 року в економічній моделі вартісно-орієнтованого управління кредитним портфелем

Рис.3.10 Динаміка рівня складових по формуванню щоденних доходів кредитного портфелю ПАТ КБ „Хрещатик” у 2008 – 2009 рр.

По кожному з агломератів ресурсів (табл.3.2) та кредитів (табл.3.3) вико-нані розрахунки щоденних обсягів доходів кредитного портфеля(рис.3.10) та витрат ресурсного портфеля(рис.3.9), які потім підсумовані в цілому по порт-фелям:

а) за 2008 рік:

-щоденний розрахунковий рівень доходів кредитного портфеля становив 2,384 млн.грн./день;

- щоденний розрахунковий рівень витрат ресурсного портфелю становив 1,464 млн.грн./день;

в) за 2009 рік:

-щоденний розрахунковий рівень доходів кредитного портфеля становив2,249 млн.грн./день;

- щоденний розрахунковий рівень витрат ресурсного портфелю становив 1,835 млн.грн./день;

Таким чином, працюючи в період наслідків світової фінансової кризи, ПАТ КБ «Хрещатик”», в умовах заборони НБУ на кредитування в іноземній ва-люті юридичних та фізичних осіб, які не мають доходів в іноземній валюті, пе-ремістив основну питому вагу кредитного портфелю в кредитування в націо-нальній валюті, але стагнація промисловості України та падіння платіжного попиту населення визвали відсутність попиту на кредити в умовах підвищених вимог банків до обсягу та стану застав, що привело к загальному зниженню ставок кредитування і доходів від кредитування, виявлене запропонованою моделлю щоденного розрахунку доходності кредитного портфелю банку.

Похожие работы

... є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал. 2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

0 комментариев