Поняття кредитного портфеля банку та його характеристика

Фактори зовнішнього та внутрішнього впливу на вартість кредитного портфеля банку

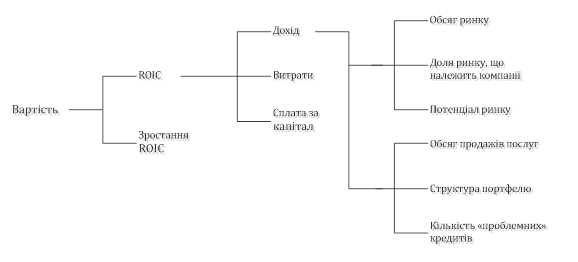

Методи оцінки вартості кредитного портфеля банку

Характеристика методів управління вартістю кредитного портфеля

Оцінка вартості кредитного портфеля ПАТ КБ «Хрещатик»

Особливості управління вартістю кредитного портфеля в умовах кризи

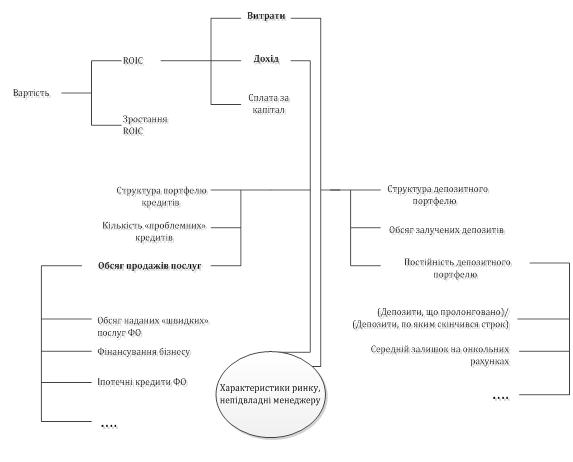

Розробка методології оцінки вартості кредитного портфеля банку

Сума редукції - сума, на яку зменшена кредитна заборгованість позичальника у випадку реструктуризації;

Груповий метод визначення резерву для позабалансової кредитної заборгованості

Шляхи удосконалення управління вартістю кредитного портфеля банку ПАТ КБ «Хрещатик»

Навигация

Управління вартістю кредитного портфеля банку

Управління вартістю кредитного портфеля банку

190474

знака

11

таблиц

59

изображений

ДИПЛОМНА РОБОТА

на тему:

«Управління вартістю кредитного портфеля банку»

ЗМІСТ

ВСТУП

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ УПРАВЛІННЯ ВАРТІСТЮ КРЕДИТНОГО ПОРТФЕЛЯ БАНКУ

1.1 Поняття кредитного портфеля банку та його характеристика

1.2 Фактори зовнішнього та внутрішнього впливу на вартість кредитного портфеля банку

1.3 Методи оцінки вартості кредитного портфеля банку

1.4 Характеристика методів управління вартістю кредитного портфеля

РОЗДІЛ 2 ДІАГНОСТИКА ЕФЕКТИВНОСТІ УПРАВЛІННЯ ВАРТІСТЮ КРЕДИТНОГО ПОРТФЕЛЯ БАНКУ

2.1 Ідентифікація кредитного портфеля банку

2.2 Організаційно-методичне забезпечення управління вартістю кредитного портфеля банку

2.3 Оцінка вартості кредитного портфеля ПАТ КБ «Хрещатик»

2.4 Аналіз ефективності управління вартістю кредитного портфеля банку ПАТ КБ «Хрещатик»

РОЗДІЛ 3 УДОСКОНАЛЕННЯ УПРАВЛІННЯ ВАРТІСТЮ КРЕДИТНОГО ПОРТФЕЛЯ БАНКУ

3.1 Особливості управління вартістю кредитного портфеля в умовах кризи

3.2 Розробка методології оцінки вартості кредитного портфеля банку

3.3 Шляхи удосконалення управління вартістю кредитного портфеля банку ПАТ КБ «Хрещатик»

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність теми магістерської дипломної роботи полягає в тому, що створення внутрішніх резервів кредитних ризиків за рахунок доходів банку та прибутковість діяльності комерційного банку є взаємозалежними та протинаправленими процесами, які потребують впровадження системи вартісно-орієнтованого управління кредитним портфелем банку та оптимізації його в напрямку досягнення нормалізованої дивідендної прибутковості акціонерів, як цільової функції управління кредитним портфелем банку.

Аналіз останніх наукових досліджень і публікацій показав, що пробле-мі визначення кредитних ризиків та створення оптимального рівня резервів на кредитні ризики за рахунок заставного забезпечення і внутрішніх спецрезервів банку присвячені наукові праці І.А. Бланка, А.М. Гераси-мовича, В.М. Голуба, О.В. Дзюблюка, Г.Т. Карчевої, І.М. Лазепка, А.М.Мо-роза, С.В. Мочерного, І.М. Парасій-Вергуленко, А.А. Пересади, О.В. Перна-рівського, М.І. Савлука та ін. Серед відомих західних авторів особливо значимі праці Л. Гітмана, Б. Едварда, Г. Марковіца, Дж.Маршалла, П. Роуза, Дж. Сінкі, Ф. Фабоцці, У. Шарпа та ін. Проте проблема регулювання кредитних ризиків у вітчизняних банківських установах й досі носить дискусійний характер.

Аналіз впливу наслідків світової фінансової кризи на прибутковість та ризикованість кредитної діяльності банківської системи України у передкризовому 2007 та кризових 2008 – 2009 років за даними НБУ показав, що з рівня резервування кредитних ризиків в сумарному кредитному портфелі банківської системи України – 4,0% (2005 - 2007 рр.) його величина зросла на протязі 2008 – 2009 рр. до рівня 15,4% станом на початок 2010 року, при цьому вперше за останні 10 років діяльність банківської системи України стала збитковою, а сумарний збиток практично 50% банків України за 2009 рік становить -23,5 млрд.грн..

Об’єкт дипломного дослідження – система управління кредитним портфелем банку ПАТ КБ «Хрещатик», який за обсягом валюти балансу 6,4 млрд.грн. займає у 2010 році 0,9% банківського ринку(28 місце в рейтингу банківської системи України).

Предмет дипломного дослідження – методичні підходи та інформаційне забезпечення управління вартістю кредитного портфелю банку.

Мета дипломного дослідження – дослідити існуючі методичні підходи до інтегрального оцінювання та управління вартістю кредитного портфелю банку в ПАТ КБ «Хрещатик» з використанням внутрішніх та зовнішніх джерел інформації, запропонувати та довести ефективність впровадження динамічної вартісно-орієнтованої моделі управління кредитним портфелем на основі щоденного оцінювання та прогнозу доходних, витратних та прибуткових показників кредитного та пов’язаного з ним ресурсного портфелів банку.

Для досягнення мети в магістерській дипломній роботі вирішені наступні завдання:

1. У першому розділі:

- проаналізовані теоретичні підходи до понять «кредитний портфель» та «вартість кредитного портфеля» комерційного банку;

- розглянуті існуючі методи оцінки вартості кредитного портфеля банку та основні фактори впливу на його вартість.

2. У другому розділі:

- виконаний аналіз структури та динаміки складових кредитного портфеля ПАТ КБ «Хрещатик» у 2007 – 2009 рр.;

- проаналізована існуюча інтегральна методика оцінки вартості кредитного портфеля банку та ефективність управління вартістю кредитного портфеля.

3. У третьому розділі:

- проаналізовані особливості управління вартістю кредитного портфелю банку в умовах динаміки наслідків впливу світової фінансової кризи 2008 -2009 рр.;

- розроблена та опробована динамічна модель щоденної оцінки дохідності, витратності та рентабельності кредитного потрфелю банку, а також оцінка адекватності отриманих показників моделі інтегральним показникам доходності та витратності кредитного портфеля ПАТ КБ «Хрещатик»;

- запропоновані шляхи практичного впровадження запропонованої моделі в 8 класі управлінського обліку вартітсю кредитного портфелю в ПАТ КБ «Хрещатик».

Методами дипломного дослідження були – історичний аналіз, структурний аналіз, первинні статистичні спостереження, групування та статистичний аналіз хронологічних рядів параметрів.

Інформаційні джерела магістерської дипломної роботи - матеріали звітів про діяльність ПАТ КБ „Хрещатик” за 2007 - 2009 роки, а також статистичні матеріали по показникам діяльності банківської системи України з офіційних Інтернет-сайтів Національного банку України та Асоціації комерційних банків України за 2007 - 2009 роки.

Наукова новизна та практична цінність отриманих результатів магістерського дипломного дослідження полягає в тому, що впровадження запропонованої вартісно-орієнтованої моделі управління кредитним портфелем банку дозволить об’єднати в комплексі питання:

- балансової вартості кредитів та зменшення їх вартості за рахунок ство-рення резервів на кредитні ризики;

- розрахунку доходної вартості кредитів з врахуванням відсоткових ста-вок та зменшення їх вартості за рахунок створення резервів на кредитні ризики;

- розрахунку частки нульової доходної вартості для сумнівних та безна-дійних кредитів;

- розрахунку витратної вартості кредитів по витратності відповідного ре-сурсного портфелю джерел по ставкам плати за ресурси з врахуванням обов’яз-кового резервування частини залучених ресурсів на коррахунку в НБУ (додат-кові витрати на зменшення кредитного портфелю);

- розрахунку поточної рентабельності кредитного портфелю.

Дипломна робота складається з вступу, 3 розділів, висновків та пропозицій, списку посилань, додатків.Дипломна робота представлена на 115 стор., містить 12 табл., 26рис., списка посилань з 80 найменувань джерел літератури, 8 додатків на 25 стор.

Рік розробки дипломної роботи - 2010.

Рік захисту дипломної роботи - 2010.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ УПРАВЛІННЯ ВАРТІСТЮ КРЕДИТНОГО ПОРТФЕЛЯ БАНКУ

Похожие работы

... є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал. 2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

0 комментариев